Inhaltsverzeichnis:

Grundlagen

Kostenstellen/-arten

Stückkalkulation

– Herstellkosten

– Selbstkosten

– vorläufiger Verkaufspreis

– Angebotspreis

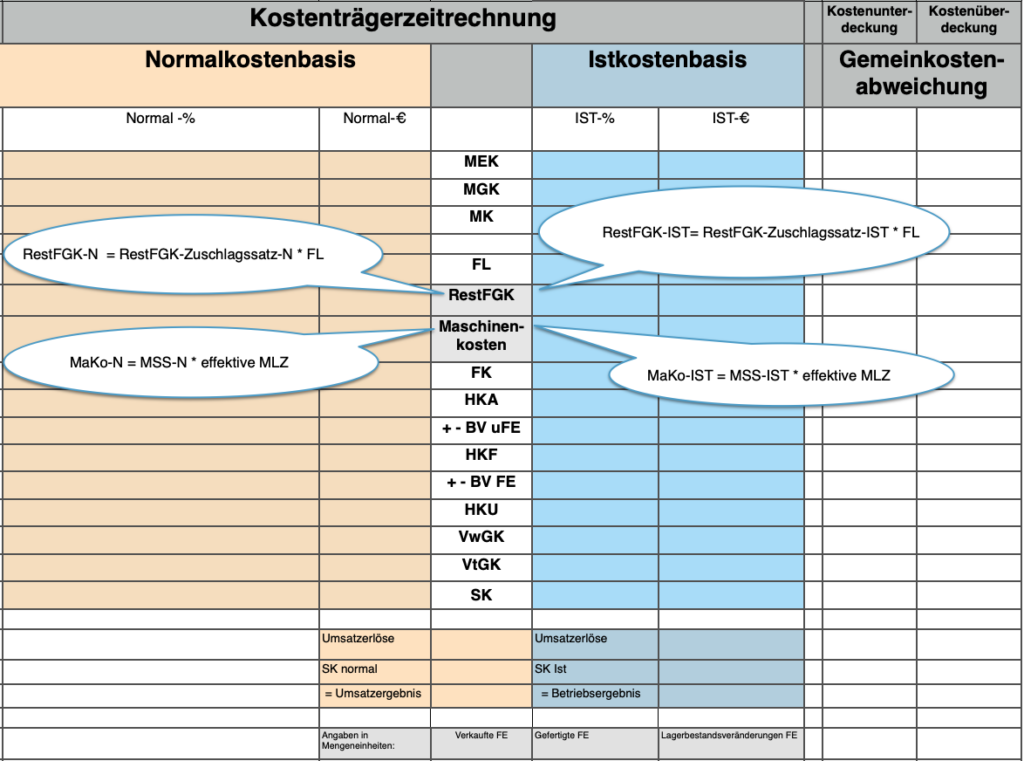

Kostenträgerzeitrechnung

– Grundlagen

– Erfolgsrechnung

– Kostenabweichungen

– Bestandsveränderungen

– Maschinenkosten

BAB

– einstufiger BAB

– mehrstufiger BAB

>>>> = scrollen

Abkürzungsverzeichnis

A-Preis = Angebotspreis

AG = Aktiengesellschaft

BE = Betriebsergebnis

BMehr = Bestandsmehrung

BMind = Bestandsminderung

BV = Bestandsveränderung

BVKP = Barverkaufspreis

EK = Einzelkosten

FE = Fertigerzeugnis

FGK = FertigungsGK

FK = Fertigungskosten

Fl = Fertigungslohn

G = Gewinn

GK = Gemeinkosten

HK = Herstellkosten

HKA = HK der Abrechnungsperiode

HKF = HK der Fertigung

HKU = HK des Umsatzes

IST = Istkosten

KU = Kostenunterdeckung

KÜ = Kostenüberdeckung

MaKo = Maschinenkosten

MEK = MaterialEK

MGK = MaterialGK

MK = Materialkosten

N = Normalkosten

SEK = SonderEK

SK = Selbstkosten

UE = Umsatzergebnis

uFE = unfertige Erzeugnisse

VtGK = VertriebsGK

vVKP= vorläufiger Verkaufspreis

VwGK = VerwaltungsGK

ZVKP = Zielverkaufspreis

Maschinenkosten und Restfertigungsgemeinkosten

Die PerKol Sportgeräte AG hat im Zweigwerk II eine vollautomatische Fertigungsmaschine angeschafft und 2,2 Mio. € investiert.

Diese Umstellung auf einen vollautomatischen Betrieb hat Konsequenzen für die Kosten:

– die jährlichen Fertigungslöhne sinken von 112.000,00 € auf 41.000,00 €

– die Fertigungsgemeinkosten steigen von 168.000,00 € auf 620.000,00 €.

Die hohen Anschaffungskosten für die vollautomatische Fertigungsmaschine verursachen hohe kalkulatorische Abschreibungen und damit hohe Fertigungsgemeinkosten.

>>>>

Nach der Umstellung auf die vollautomatische Fertigung hat sich der FGK-Zuschlagssatz bei der PerKol Sportgeräte AG verzehnfacht.

Eine Kalkulation der Fertigungsgemeinkosten auf der Basis von Fertigungslöhnen ist nicht mehr sinnvoll.

Die PerKol Sportgeräte AG erfasst nun lohn- und maschinenabhängige Fertigungsgemeinkosten (FGK).

Alles verstanden?

Hinweis: Vorerst wird keine Unterscheidung zwischen FGK auf Ist-Kostenbasis und auf Normal-Kostenbasis vorgenommen.

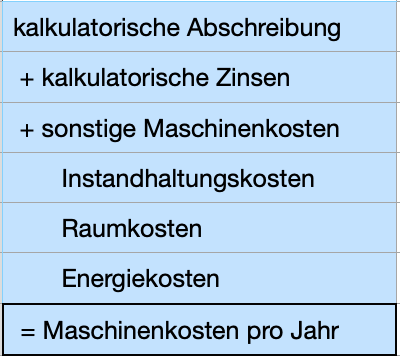

Maschinenkosten

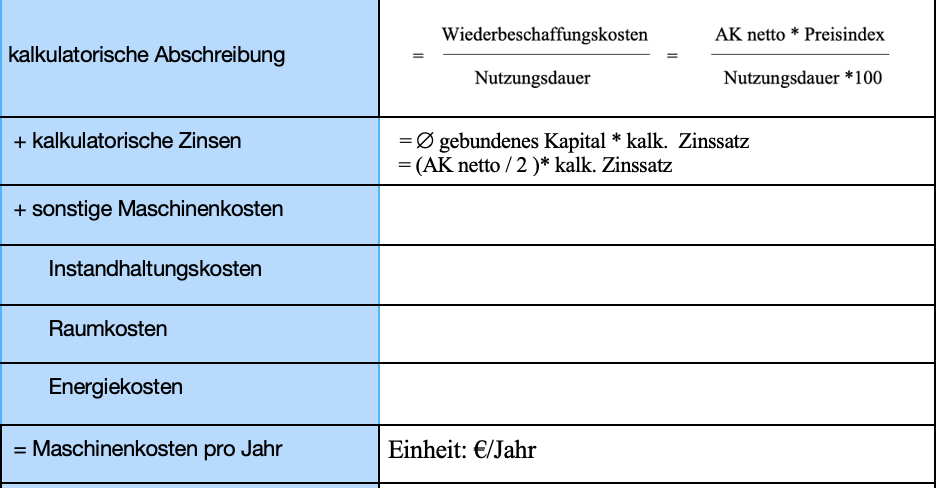

Die Höhe der jährlichen Maschinenkosten (maschinenabhängigen FGK) berechnet sich wie folgt:

– kalkulatorische Abschreibung

Die kalkulatorischen Abschreibungen sind kalkulatorische Kosten in Höhe des tatsächlichen Werteverzehrs bei abnutzbarem Sachanlagevermögen. Die Höhe der kalkulatorischen Abschreibung wird auf der Basis des Wiederbeschaffungswertes ermittelt.

Der Preisindex bezieht sich auf das Jahr der Anschaffung, d.h. im Anschaffungsjahr (Basisjahr) ist der Preisindex 100.

Alles verstanden?

– kalkulatorische Zinsen

Mit dem Erwerb der Fertigungsmaschine wird Kapital gebunden. Über die gesamte Nutzungsdauer ergibt sich ein durchschnittlich gebundenes Kapital in Höhe von Anschaffungskosten netto/2. Für dieses durchschnittlich gebundene Kapital werden keine Zinsen erwirtschaftet. Die kalkulatorischen Zinsen sind fiktive Zinsen in Höhe der entgangenen Guthabenzinsen.

Alles verstanden?

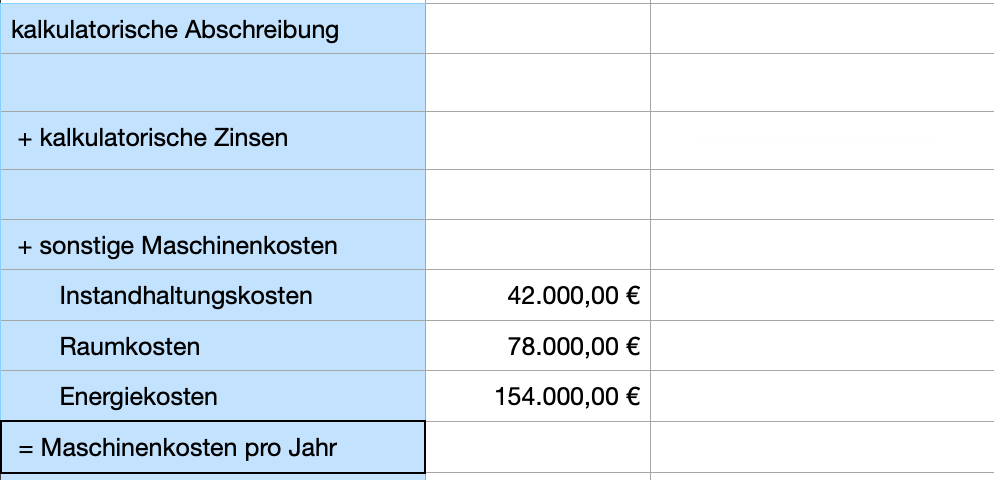

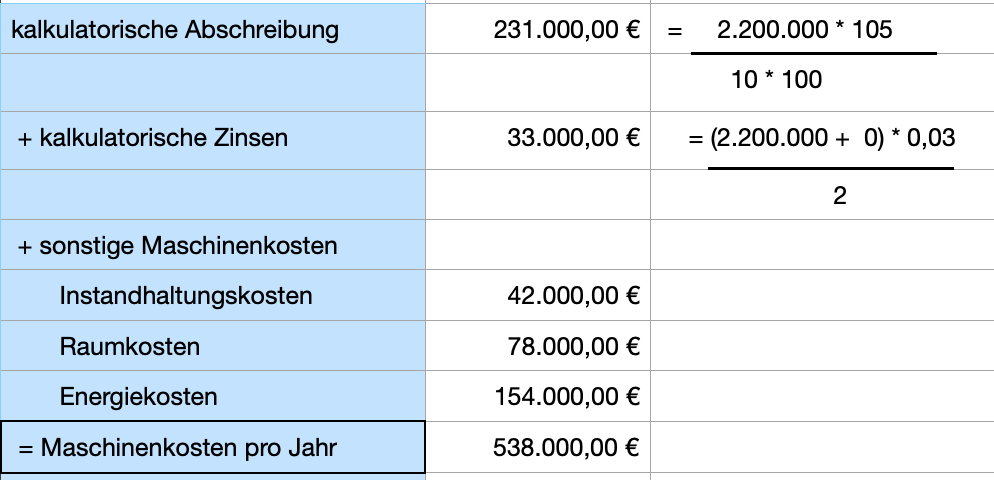

Berechnen Sie die Höhe der jährlichen Maschinenkosten für die vollautomatische Fertigungsmaschine der PerKol Sportgeräte AG.

Folgende Daten sind gegeben: AK netto = 2,2 Mio. €, Preisindex = 105,

Nutzungsdauer = 10 Jahre, kalkulatorischer Zinsfuß = 3 %, Restwert = 0 €

>>>>

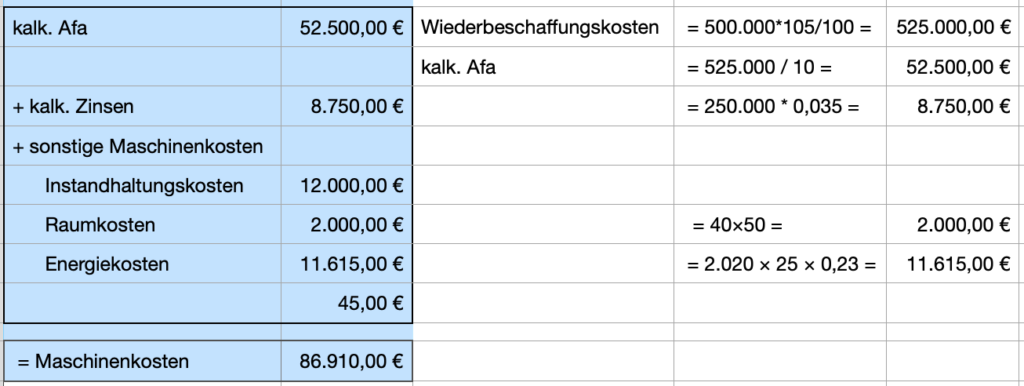

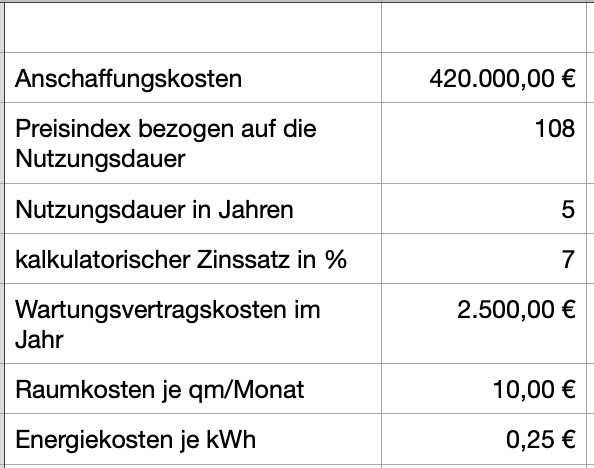

Auf einer Stanzmaschine der PerKol Sportgeräte AG werden alle Produkte bearbeitet. Folgende maschinenabhängigen FGK fallen an:

| Anschaffungskosten | 500.000,00 € |

| Preisindex für diese Anlagenart | 105 |

| betriebliche Nutzungsdauer | 10 Jahre |

| kalkulatorischer Zinssatz | 3,5 % |

| Instandhaltungskosten jährlich | 12.000,00 € |

| Raumkosten pro qm | 50,00 €/Jahr |

| Raumbedarf der Anlage | 40 qm |

| Energiekosten Grundgebühr | 45,00 €/Jahr |

| Verbrauchskosten | 23 Cent/kWh |

| Energiebedarf für 1 Betriebsstunde | 25 kW |

| jährliche Maschinenlaufzeit | 2.020 Stunden |

Berechnen Sie die Höhe der jährlichen Maschinenkosten der Stanzmaschine.

Restfertigungsgemeinkosten

Die Höhe der lohnabhängigen Fertigungsgemeinkosten (RestFGK) wird auf der Basis der Fertigungslöhne über einen Zuschlagssatz (RestFGK-Zuschlagssatz) berechnet.

Berechnen Sie für die PerKol Sportgeräte AG die Höhe der RestFGK, wenn der RestFGK-Zuschlagssatz 200 % beträgt und die Fertigungslöhne 41.000,00 € im Jahr betragen.

>>>>

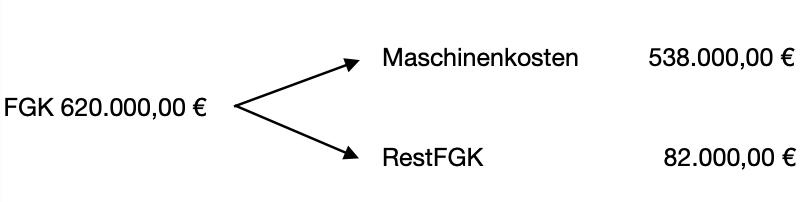

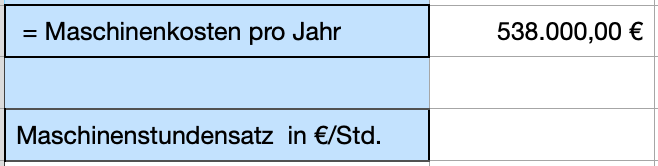

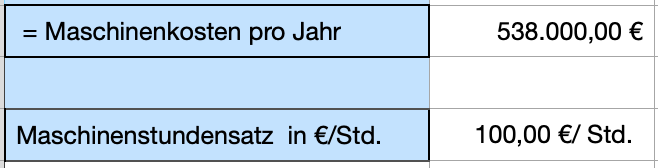

Die gesamten FGK der vollautomatischen Fertigungsmaschine der PerKol Sportgeräte AG in Höhe von 620.000,00 € wurden in maschinenabhängige FGK in Höhe von 538.000,00 € und in lohnabhängige FGK in Höhe von 82.000,00 € aufgeteilt.

Größen im Zusammenhang mit Maschinenkosten

- Maschinenkosten pro Jahr

- Maschinenkosten je Betriebsstunde (Maschinenstundensatz)

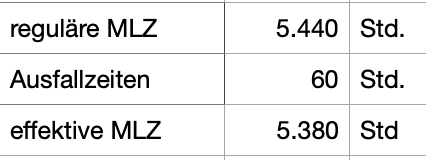

Der Maschinenstundensatz gibt die Maschinenkosten je effektive Maschinenlaufzeit der Maschine an.

Die effektive Maschinenlaufzeit ist die tatsächliche jährliche Maschinenlaufzeit unter Abzug von Ausfallzeiten z.B. für Wartung.

Die Einheit des Maschinenstundensatzes (MSS) ist €/ Zeiteinheit, z.B.: 500,00 €/Std. d.h. für 1 Stunde Betrieb der Fertigungsmaschine werden maschinenabhängige Fertigungsgemeinkosten in Höhe von 500,00 € angesetzt. Bei einer effektiven Maschinenlaufzeit von 5 Stunden beträgt damit die Höhe der Maschinenkosten 2.500 €.

Berechnen Sie den Maschinenstundensatz für die vollautomatische Fertigungsmaschine der PerKol Sportgeräte AG.

>>>>

- Maschinenkosten je Stück

Für die Stückkalkulation benötigt man die Maschinenkosten (maschinenabhängige FGK) je Stück.

Berechnen Sie für die PerKol Sportgeräte AG die Maschinenkosten je Stück, wenn die Fertigungszeit 6 Minuten je Stück beträgt.

>>>>

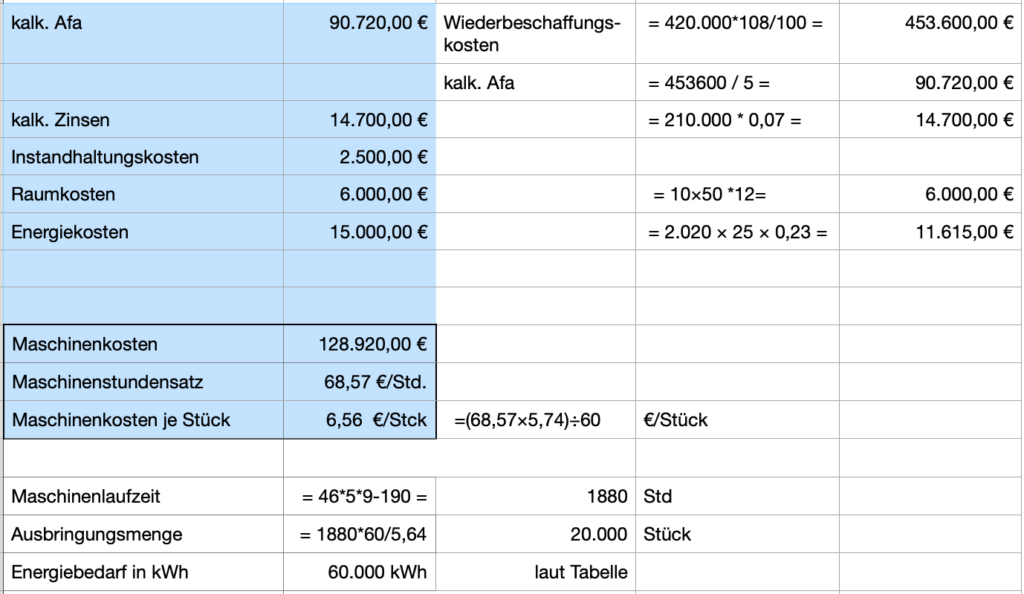

Bei der PerKol Sportgeräte AG werden mit einer vollautomatischen Fertigungsmaschine Turnmatten genäht.

Kalkulieren Sie die anfallenden jährlichen Maschinenkosten auf der Grundlage nachfolgender Daten:

Die jährliche Maschinenlaufzeit beträgt 46 Wochen mit 5 Arbeitstagen zu je 9 Stunden. Jährlich fallen 190 Stunden wegen Wartungsarbeiten aus.

Die Fertigungszeit je Stück beträgt 5,64 Minuten.

Der Raumbedarf für die Fertigungsmaschine beträgt 50 qm.

Berechnen Sie bei maximaler Auslastung

– den Maschinenstundensatz für die Fertigungsmaschine.

– die Maschinenkosten je Stück.

Maschinenkosten und RestFGK auf Ist- und Normal-Kostenbasis

Fl N = Fl IST

effektive MLZ N = effektive MLZ IST

In der Kostenträgerzeitrechnung der PerKol Sportgeräte AG werden nach Umstellung auf die vollautomatische Fertigung die Fertigungsgemeinkosten durch die RestFGK und die Maschinenkosten ersetzt.