Inhaltsverzeichnis:

Grundlagen

Kostenstellen/-arten

Stückkalkulation

– Herstellkosten

– Selbstkosten

– vorläufiger Verkaufspreis

– Angebotspreis

Kostenträgerzeitrechnung

– Grundlagen

– Erfolgsrechnung

– Kostenabweichungen

– Bestandsveränderungen

– Maschinenkosten

BAB

– einstufiger BAB

– mehrstufiger BAB

>>>> = scrollen

Abkürzungsverzeichnis

A-Preis = Angebotspreis

AG = Aktiengesellschaft

BE = Betriebsergebnis

BMehr = Bestandsmehrung

BMind = Bestandsminderung

BV = Bestandsveränderung

BVKP = Barverkaufspreis

EK = Einzelkosten

FE = Fertigerzeugnis

FGK = FertigungsGK

FK = Fertigungskosten

Fl = Fertigungslohn

G = Gewinn

GK = Gemeinkosten

HK = Herstellkosten

HKA = HK der Abrechnungsperiode

HKF = HK der Fertigung

HKU = HK des Umsatzes

IST = Istkosten

KU = Kostenunterdeckung

KÜ = Kostenüberdeckung

MEK = MaterialEK

MGK = MaterialGK

MK = Materialkosten

N = Normalkosten

SEK = SonderEK

SK = Selbstkosten

UE = Umsatzergebnis

uFE = unfertige Erzeugnisse

VtGK = VertriebsGK

vVKP= vorläufiger Verkaufspreis

VwGK = VerwaltungsGK

ZVKP = Zielverkaufspreis

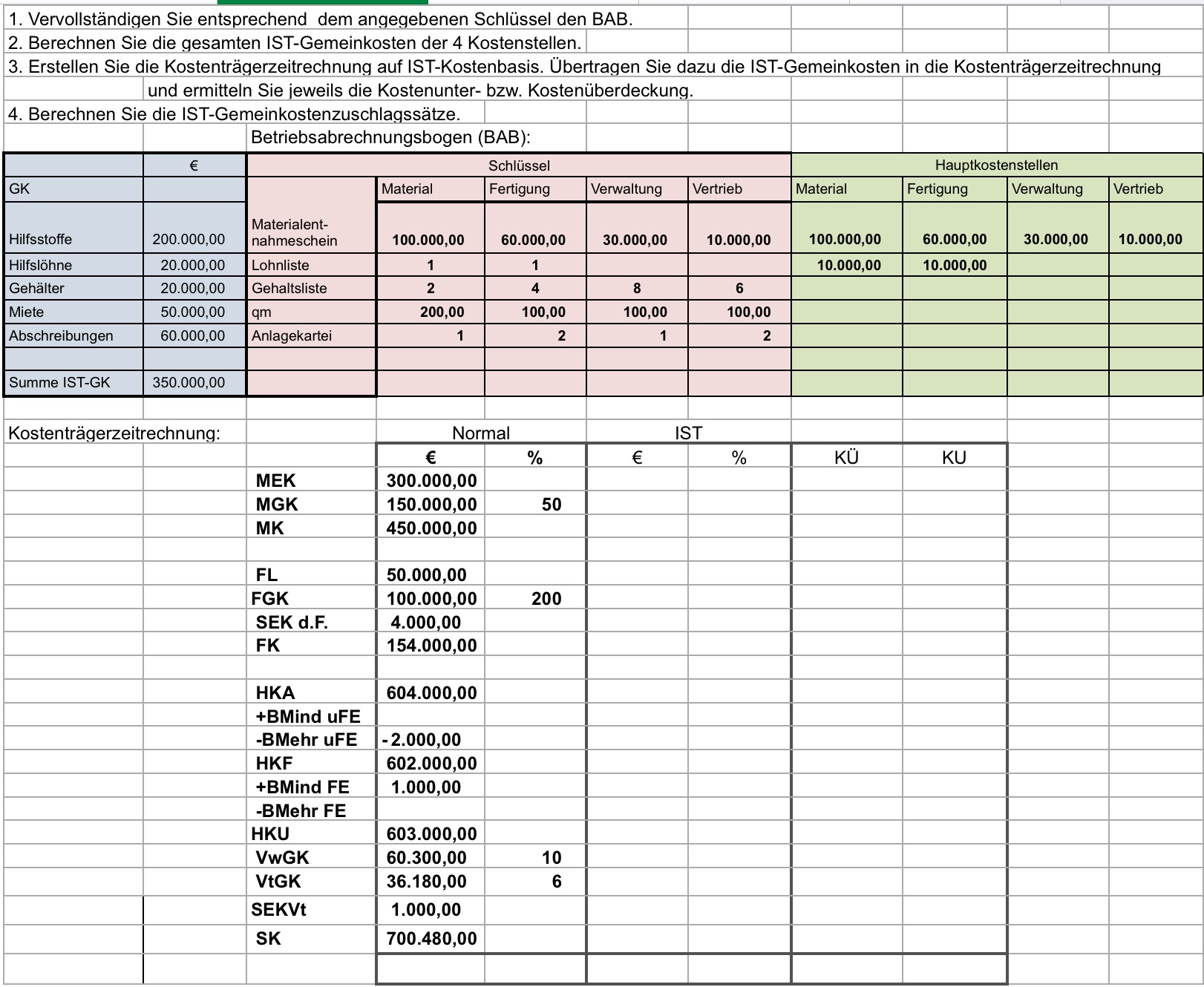

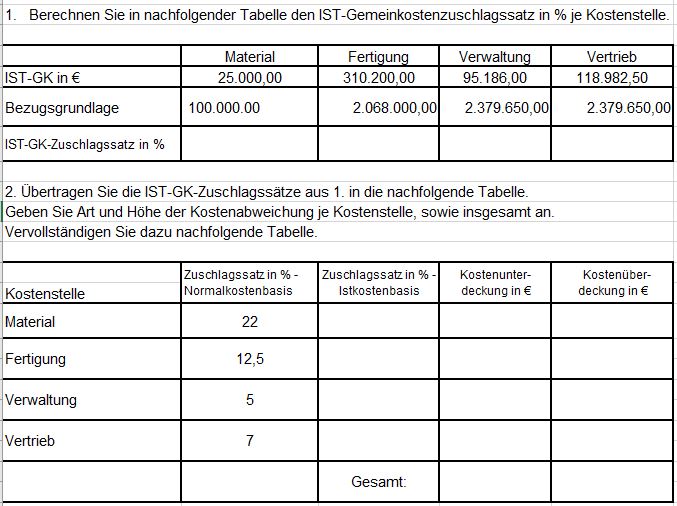

Einstufiger BAB

Ein Betriebsabrechnungsbogen (BAB) ist ein Hilfsmittel, um die IST-GK je Hauptkostenstelle und die IST-GK-Zuschlagssätze je Hauptkostenstelle zu ermitteln.

Die PerKol Sportgeräte AG hat die Hauptkostenstellen: Material, Fertigung, Verwaltung und Vertrieb.

Vorgehen bei der Ermittlung der IST-GK und der IST-GK-Zuschlagssätze je Hauptkostenstelle:

Schritt 1: Erfassen der tatsächlichen IST-Gemeinkosten (IST-GK) im BAB zum Geschäftsjahresende auf der Grundlage von Belegen z.B.: Rechnungen, Überweisungen etc. aber auch durch Erfassen aller kalkulatorischen Kosten wie z.B.: kalkulatorische Abschreibungen, kalkulatorische Zinsen und kalkulatorischer Unternehmerlohn.

Schritt 2: Verteilung der IST-GK mit Hilfe eines vorgegebenen Verteilungsschlüssels auf die Hauptkostenstellen.

Der Verteilungsschlüssel „1: 9 : 1: 1“ für die Hilfs- und Betriebsstoffe bei der PerKol Sportgeräte AG bedeutet, dass die IST-GK bei den Hilfs- und Betriebsstoffen in Höhe von 123.000,00 € im Verhältnis 1 : 9 : 1 : 1 auf die Kostenstellen aufgeteilt werden. Von den insgesamt 12 Teilen (1+9+1+1) entfällt auf die Kostenstelle Material 1 Teil, auf die Kostenstelle Fertigung 9 Teile, auf die Kostenstelle Verwaltung 1 Teil und auf die Kostenstelle Vertrieb 1 Teil. Damit betragen für die Kostenstelle Material die anteiligen IST-GK bei den Hilfs- und Betriebsstoffen 123.000,00*1/12 = 10.250,00 €.

Die Höhe der IST-MGK für das vergangene Geschäftsjahr beträgt bei der PerKol Sportgeräte AG 132.350,00 €.

Die Höhe der IST-FGK beträgt 595.350,00 €, die Höhe der IST-VwGK 345.850,00 € und die Höhe der IST-VtGK 256.950,00 €.

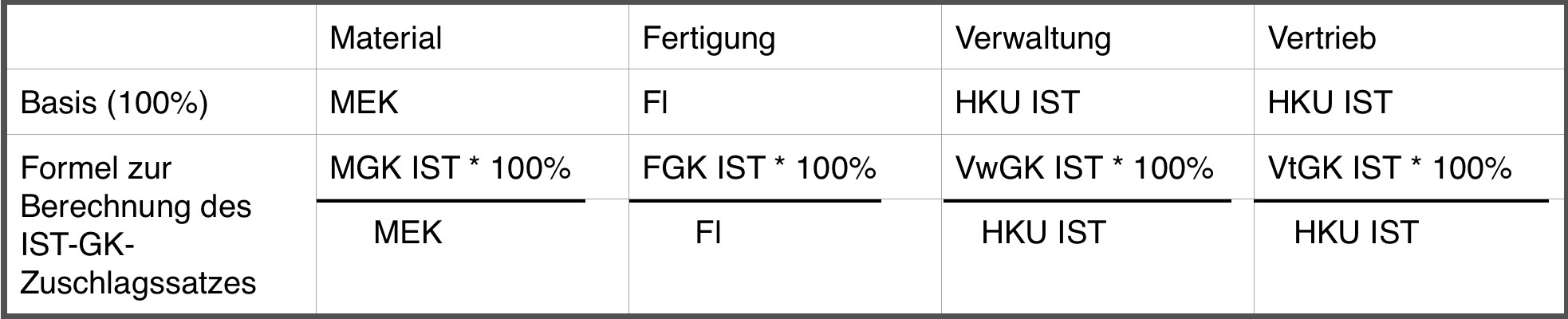

Schritt 3: Berechnung der IST-GK-Zuschlagssätze je Hauptkostenstelle.

Die Berechnung der IST-GK-Zuschlagssätze je Hauptkostenstelle erfolgt wie folgt:

HKU-IST= MEK + IST-MGK + Fl + IST-FGK +/- BV uFE +/- BVFE

Hinweis: Bei der PerKol Sportgeräte AG liegen keine Bestandsveränderungen vor.

Mit dem Ergebnis des BAB, den IST-GK-Zuschlagssätzen je Hauptkostenstelle, wird in der Kostenträgerzeitrechnung auf IST-Kostenbasis weitergerechnet.

Für die Kostenstelle Material bedeutet dies: Die kalkulierten MGK auf Normalkostenbasis und die IST-MGK auf der Basis des IST-GK-Zuschlagssatzes laut BAB werden miteinander verglichen und eine Kostenüberdeckung bzw. eine Kostenunterdeckung der Hauptkostenstelle Material festgestellt.

Die Verkaufspreise wurden mit einem MGK-Zuschlagssatz von 10 % kalkuliert (N-MGK-Zuschlagssatz) .

Tatsächlich betrug der MGK-Zuschlagssatz nur 8,27 % (IST- MGK-Zuschlagssatz).

Die Verantwortlichen für die Kostenstelle Material müssen gegenüber der Geschäftsleitung der PerKol Sportgeräte AG Rechenschaft über die Gründe der Kostenüberdeckung ablegen.

Die Verkaufspreise waren durch die zu hoch kalkulierten MGK überhöht kalkuliert. Bei einem niedrigeren Verkaufspreis wäre der Absatz möglicherweise höher gewesen.

Alles verstanden?