Inhaltsverzeichnis:

Grundlagen

Kostenstellen/-arten

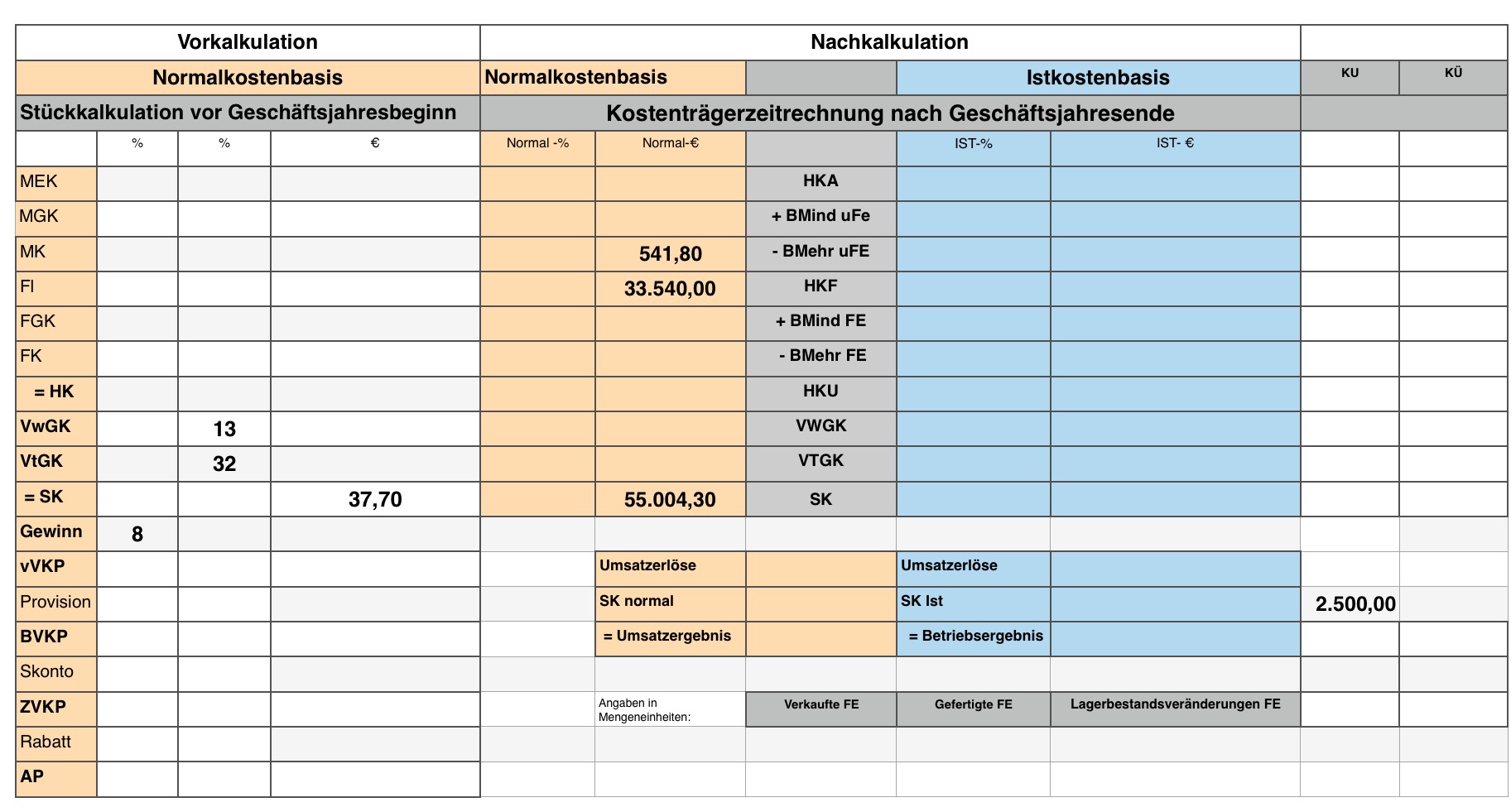

Stückkalkulation

– Herstellkosten

– Selbstkosten

– vorläufiger Verkaufspreis

– Angebotspreis

Kostenträgerzeitrechnung

– Grundlagen

– Erfolgsrechnung

– Kostenabweichungen

– Bestandsveränderungen

– Maschinenkosten

BAB

– einstufiger BAB

– mehrstufiger BAB

>>>> = scrollen

Abkürzungsverzeichnis

A-Preis = Angebotspreis

AG = Aktiengesellschaft

BE = Betriebsergebnis

BMehr = Bestandsmehrung

BMind = Bestandsminderung

BV = Bestandsveränderung

BVKP = Barverkaufspreis

EK = Einzelkosten

FE = Fertigerzeugnis

FGK = FertigungsGK

FK = Fertigungskosten

Fl = Fertigungslohn

G = Gewinn

GK = Gemeinkosten

HK = Herstellkosten

HKA = HK der Abrechnungsperiode

HKF = HK der Fertigung

HKU = HK des Umsatzes

IST = Istkosten

KU = Kostenunterdeckung

KÜ = Kostenüberdeckung

MEK = MaterialEK

MGK = MaterialGK

MK = Materialkosten

N = Normalkosten

SEK = SonderEK

SK = Selbstkosten

UE = Umsatzergebnis

uFE = unfertige Erzeugnisse

VtGK = VertriebsGK

vVKP= vorläufiger Verkaufspreis

VwGK = VerwaltungsGK

ZVKP = Zielverkaufspreis

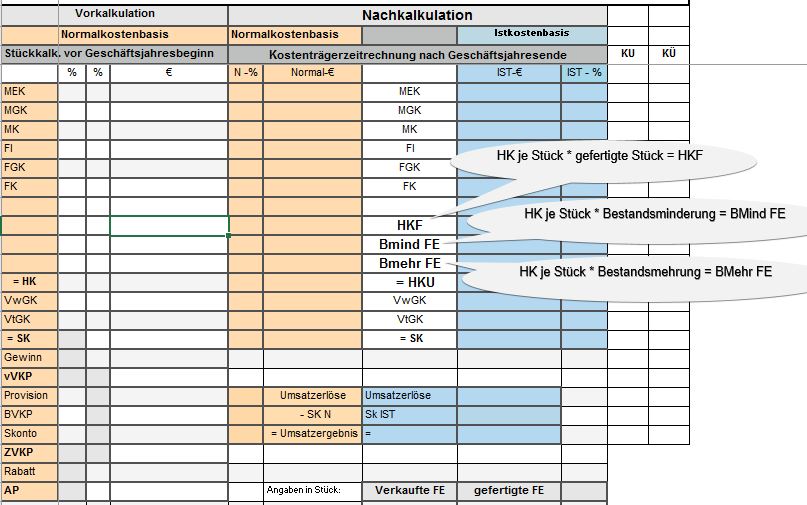

Bestandsveränderungen

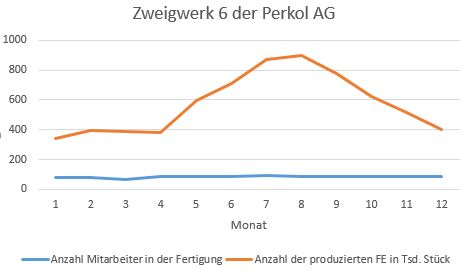

Die Geschäftsleitung der PerKol Sportgeräte AG ist mit den betrieblichen Ergebnissen des Zweigwerks 6 nicht zufrieden. Im Zweigwerk 6 wird nur auf Bestellung produziert. Ein Fertigerzeugnislager besteht nicht. Mit der Zweigstellenleiterin, Frau Güntner wird ein Krisengespräch anberaumt. Grundlage des Gesprächs wird nachfolgende Grafik sein:

Bereiten Sie für die verantwortliche Zweigstellenleiterin Frau Güntner das Gespräch vor, in dem das Hauptproblem des Zweigwerks 6 dargestellt wird. Erarbeiten Sie einen konkreten Lösungsvorschlag. Erstellen Sie dazu eine neue Grafik, die nach Realisierung der Lösung die gefertigte Menge und die Anzahl der Mitarbeiter wiedergibt.

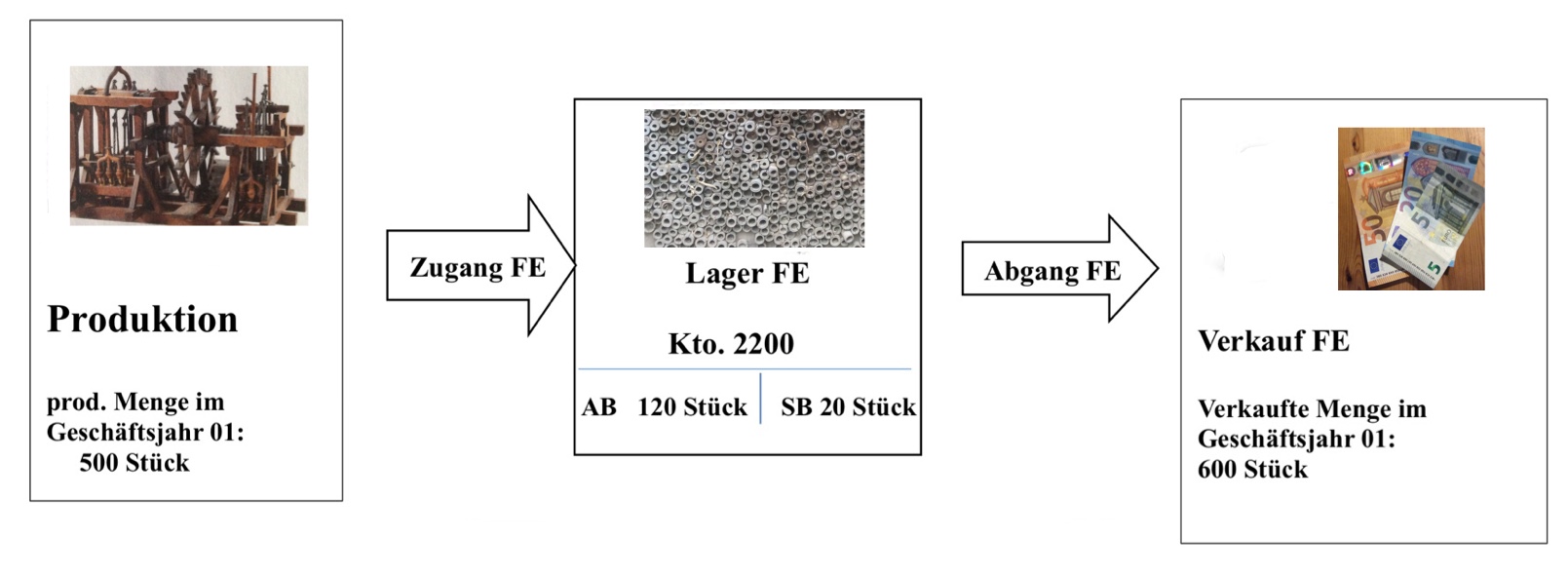

Alle Zweigwerke der PerKol Sportgeräte AG verfügen im Weiteren über ein Fertigerzeugnislager.

(Lager)-Bestandsveränderungen bei Fertigerzeugnissen (FE)

- Mengenmäßige Bestandsveränderungen bei FE

Jeweils zum Geschäftsjahresende wird bei der PerKol Sportgeräte AG mit der Inventur am Geschäftsjahresende der mengenmäßige Bestand an Fertigerzeugnissen im Fertigerzeugnislager festgestellt.

Für Artikel „Vario pro“, Artikelnummer 230288 ergaben sich bei der Inventur jeweils zum Geschäftsjahresende nachstehende mengenmäßigen Lagerbestände.

1. Formulieren Sie 2 Bedingungen, sodass zum Geschäftsjahresende im FE-Lager eine Bestandsveränderung vorliegt.

2. Geben Sie die Art der Bestandsveränderung (Bestandsminderung oder -mehrung) an.

Quiz-summary

0 of 3 questions completed

Questions:

- 1

- 2

- 3

Information

Alles verstanden?

You have already completed the quiz before. Hence you can not start it again.

Quiz is loading...

You must sign in or sign up to start the quiz.

You have to finish following quiz, to start this quiz:

Results

Time has elapsed

You have reached 0 of 0 points, (0)

Categories

- Not categorized 0%

- 1

- 2

- 3

- Answered

- Review

-

Question 1 of 3

1. Question

Entscheiden Sie jeweils, ob es sich um eine Lagerbestandsminderung oder eine Lagerbestandsmehrung im Fertigerzeugnislager handelt.

AB = Anfangsbestand

SB = Schlussbestand

FE = FertigerzeugnisSort elements

- Lagerbestandsminderung

- Lagerbestandsmehrung

-

AB FE > SB FE

-

AB FE < SB FE

Correct

- AB FE größer SB FE => (Lager)bestandsminderung

- AB FE kleiner SB FE => (Lager)bestandsmehrung

Incorrect

- AB FE größer SB FE => (Lager)bestandsminderung

- AB FE kleiner SB FE => (Lager)bestandsmehrung

-

Question 2 of 3

2. Question

Im Fertigerzeugnislager liegt eine Bestandsminderung vor, wenn ..

Correct

Incorrect

-

Question 3 of 3

3. Question

Ordnen Sie die Begriffe Lagerbestandsminderung und Lagerbestandsmehrung richtig zu.

Sort elements

- Bestandmehrung

- Bestandsminderung

-

produzierte Menge FE > verkaufte Menge FE

-

produzierte Menge FE < verkaufte Menge FE

Correct

Incorrect

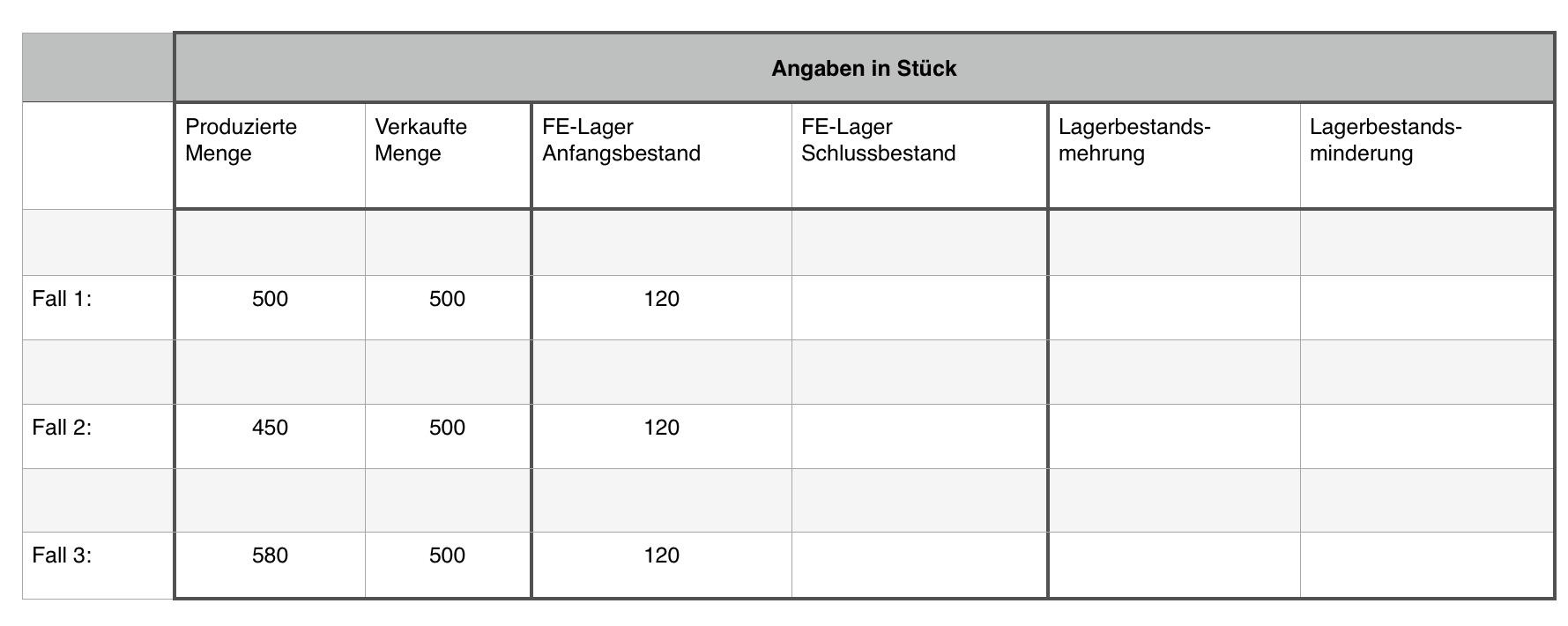

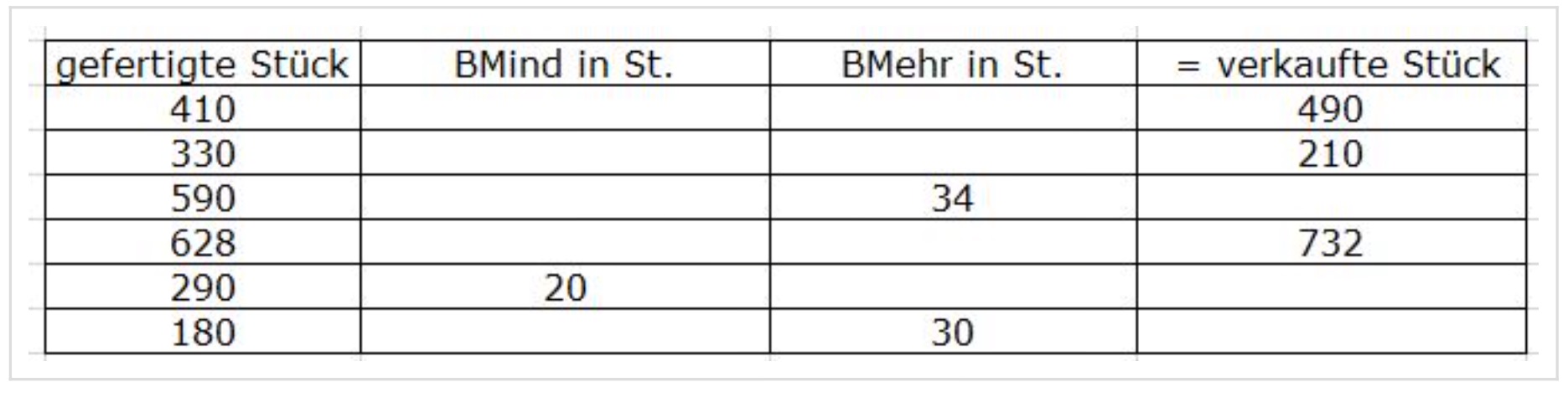

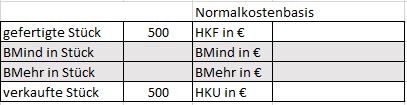

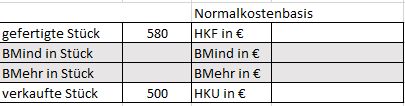

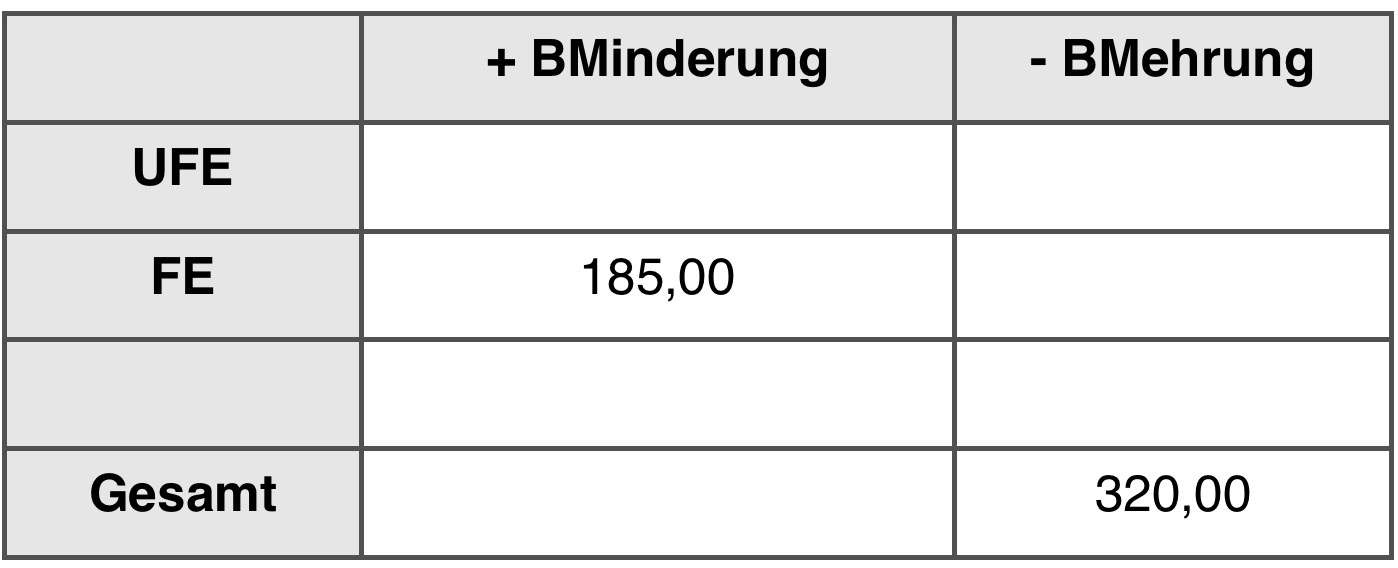

Vervollständigen Sie nachfolgende Tabelle.

Vervollständigen Sie nachfolgende Tabelle.

Entscheiden Sie: + oder -?

gefertigte Stück +/- Bestandsminderungen = verkaufte Stück

gefertigte Stück +/- Bestandsmehrungen = verkaufte Stück

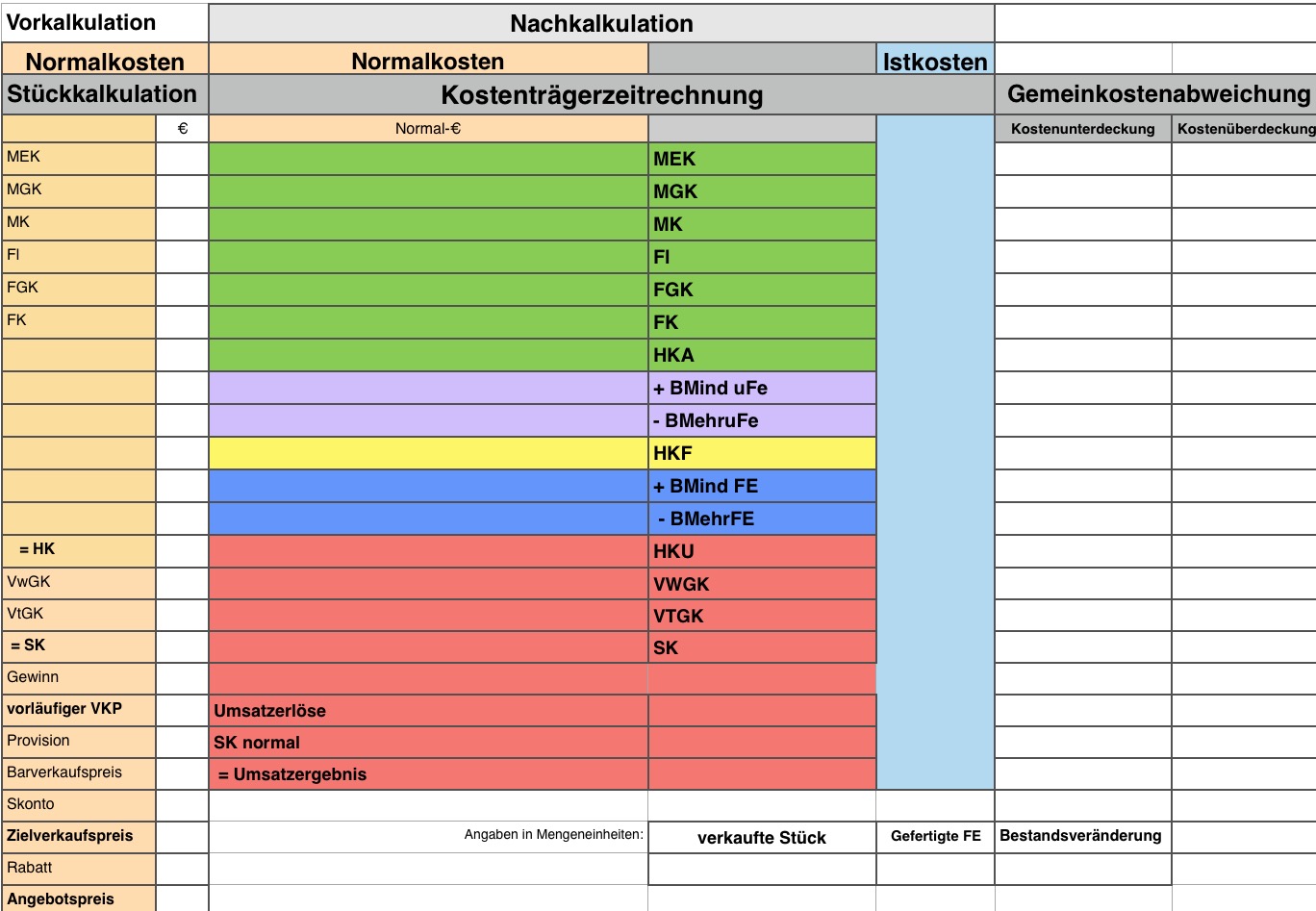

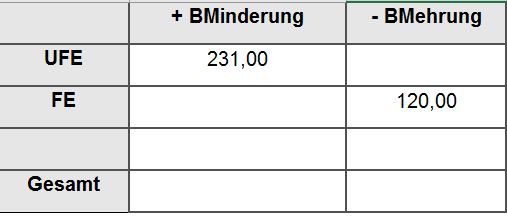

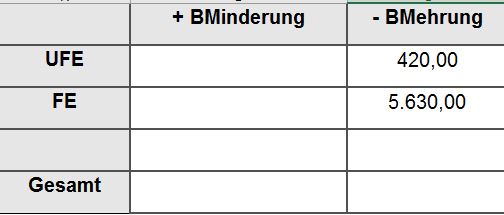

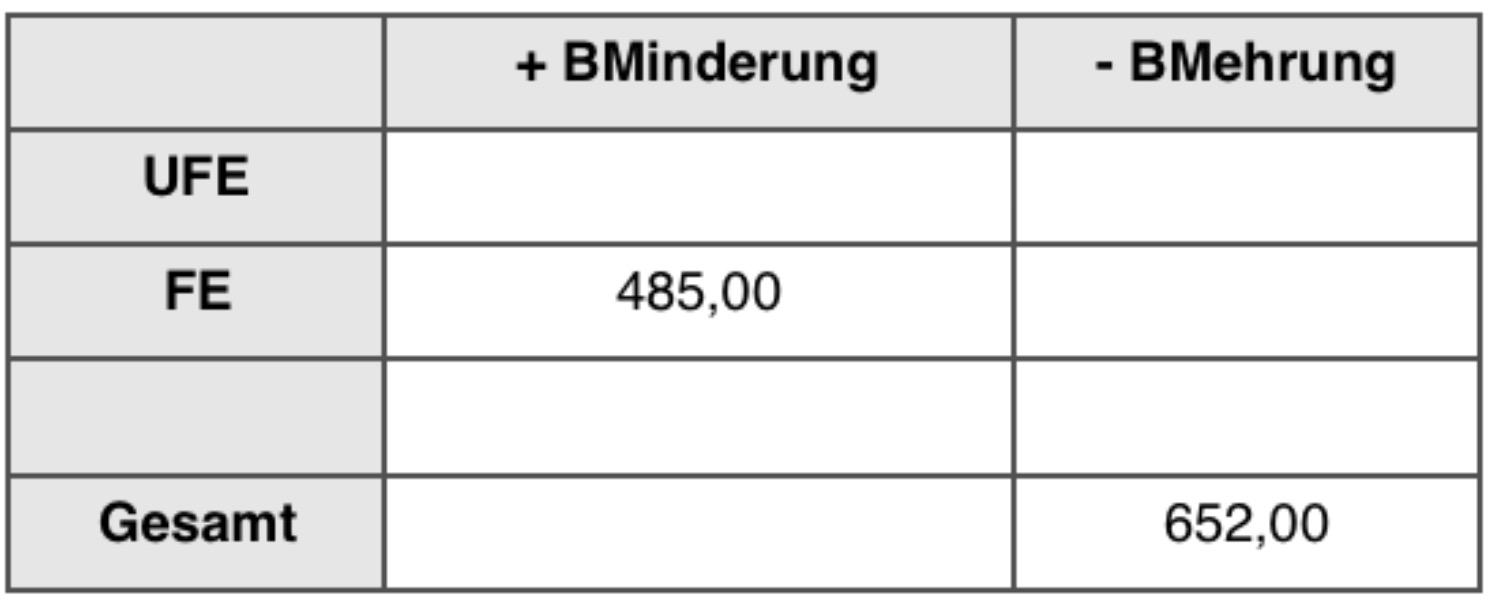

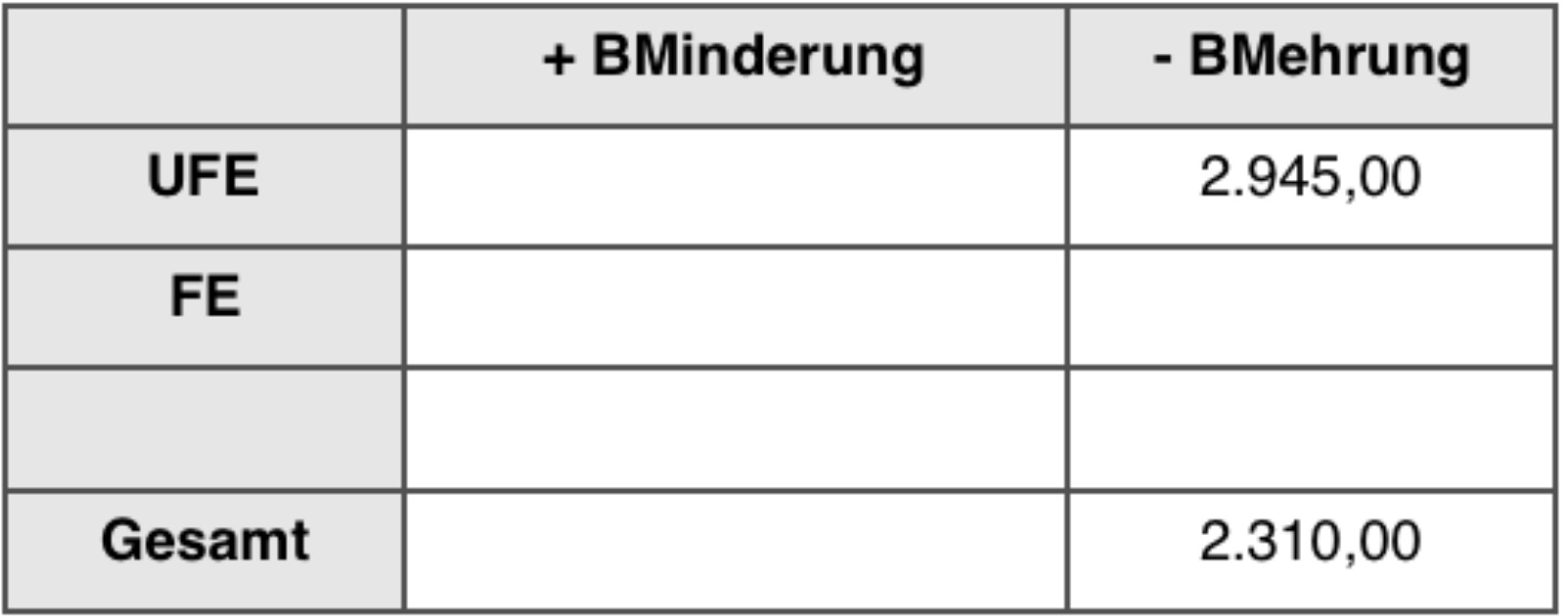

- wertmäßige Bestandsveränderungen – Herstellkosten der Fertigung (HKF)

Vervollständigen Sie die Tabelle zur wertmäßigen Bestandsveränderung auf der Grundlage der mengenmäßigen Bestandsveränderungen. Die HK je Stück betragen 120,00 €. Ergänzen Sie die Vorzeichen zu den Bestandsveränderungen.

Vervollständigen sie die Tabelle zur wertmäßigen Bestandsveränderung auf der Grundlage der mengenmäßigen Bestandsveränderungen. Die HK je Stück betragen 120,00 €. Ergänzen Sie die Vorzeichen zu den Bestandsveränderungen.

Vervollständigen sie die Tabelle zur wertmäßigen Bestandsveränderung auf der Grundlage der mengenmäßigen Bestandsveränderungen. Die HK je Stück betragen 120,00 €. Ergänzen Sie die Vorzeichen zu den Bestandsveränderungen.

BV FE auf Normalkostenbasis = BV FE auf Istkostenbasis

Quiz-summary

0 of 6 questions completed

Questions:

- 1

- 2

- 3

- 4

- 5

- 6

Information

Alles verstanden?

You have already completed the quiz before. Hence you can not start it again.

Quiz is loading...

You must sign in or sign up to start the quiz.

You have to finish following quiz, to start this quiz:

Results

Time has elapsed

You have reached 0 of 0 points, (0)

Categories

- Not categorized 0%

- 1

- 2

- 3

- 4

- 5

- 6

- Answered

- Review

-

Question 1 of 6

1. Question

Vervollständigen Sie den Lückentext: gefertigte Stück oder verkaufte Stück?

- HKF N = HKF N je Stück * (gefertigte Stück)

Correct

Incorrect

-

Question 2 of 6

2. Question

Vervollständigen Sie den Lückentext.

- (Umsatzergebnis) = Stückgewinn * verkaufte Menge

Correct

Incorrect

-

Question 3 of 6

3. Question

Vervollständigen Sie den Lückentext: gefertigte Stück oder verkaufte Stück?

- SK N = SK N je Stück * (verkaufte Stück)

Correct

Incorrect

-

Question 4 of 6

4. Question

Vervollständigen Sie den Lückentext.

- Umsatzerlöse = (vorläufiger Verkaufspreis) * verkaufte Stück Alle Vertriebskonditionen wurden in Anspruch genommen.

Correct

Incorrect

-

Question 5 of 6

5. Question

Vervollständigen Sie den Lückentext

- SEKVt N = SEKVt N je Stück * (verkaufte Stück)

Correct

Incorrect

-

Question 6 of 6

6. Question

Ordnen Sie dem roten, blauen und gelben Bereich jeweils die entsprechenden Mengenbegriff zu.

Sort elements

- Gefertigte Menge

- Verkaufte Menge

- Lagerbestandsveränderungen im FE-Lager

-

Gelb

-

Rot

-

Blau

Correct

Incorrect

(Lager)-Bestandsveränderungen bei unfertigen FE (uFE)

Herstellkosten der Abrechnungsperiode (HKA)

Die HKA beinhalten alle Kosten der Herstellung innerhalb einer Abrechnungsperiode, d.h. sowohl die HK für FE als auch die HK für unfertige Erzeugnisse (uFE). Eine rechnerische Ermittlung der HKA auf Normalkostenbasis über die HK N je Stück ist damit nicht möglich.

Bestandsveränderungen uFE N = Bestandsveränderung uFE Ist

Quiz-summary

0 of 5 questions completed

Questions:

- 1

- 2

- 3

- 4

- 5

Information

Alles verstanden?

You have already completed the quiz before. Hence you can not start it again.

Quiz is loading...

You must sign in or sign up to start the quiz.

You have to finish following quiz, to start this quiz:

Results

Time has elapsed

You have reached 0 of 0 points, (0)

Categories

- Not categorized 0%

- 1

- 2

- 3

- 4

- 5

- Answered

- Review

-

Question 1 of 5

1. Question

Geben Sie den jeweiligen Bezug an: z.B. Verkaufte FE, gefertigte FE, Bv FE, uFE, FE und uFE zusammen.

Correct

Correct

Incorrect

-

Question 2 of 5

2. Question

Entscheiden Sie für welche Größen gilt:

Größe auf Normalkostenbasis = Größe auf Istkostenbasis

Correct

Incorrect

-

Question 3 of 5

3. Question

Entscheiden Sie, welche Größen der Kostenträgerzeitrechnung auf Normalkostenbasis sich auf die verkaufte Menge beziehen.

Correct

Incorrect

-

Question 4 of 5

4. Question

Entscheiden Sie, ob nachfolgende Gleichungen korrekt sind.

Correct

Incorrect

-

Question 5 of 5

5. Question

Entscheiden Sie, ob es sich um eine korrekte Gleichung handelt.

Correct

Incorrect

BV FE, BV uFE und gesamter BV

Quiz-summary

0 of 6 questions completed

Questions:

- 1

- 2

- 3

- 4

- 5

- 6

Information

Alles verstanden?

You have already completed the quiz before. Hence you can not start it again.

Quiz is loading...

You must sign in or sign up to start the quiz.

You have to finish following quiz, to start this quiz:

Results

Time has elapsed

You have reached 0 of 0 points, (0)

Categories

- Not categorized 0%

- 1

- 2

- 3

- 4

- 5

- 6

- Answered

- Review

-

Question 1 of 6

1. Question

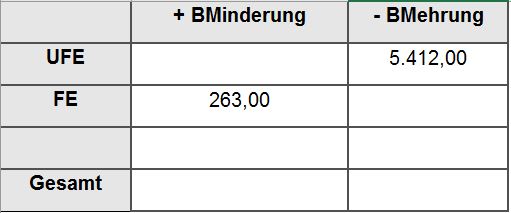

Berechnen Sie die fehlende Größe. (Minderung/Mehrung). Geben Sie 2 Nachkommastellen und den Tausendertrennpunkt an.

- Die Bestands (mehrung) beträgt (5.149,00) €.

Correct

Incorrect

-

Question 2 of 6

2. Question

Berechnen Sie die fehlende Größe (Minderung/Mewhrung). Geben Sie 2 Nachkommastellen und den Tausendertrennpunkt an.

- Die Bestands (Minderung) beträgt (111,00) €.

Correct

Incorrect

Die BestandsMinderung beträgt 111,00 €.

-

Question 3 of 6

3. Question

Berechnen Sie die fehlende Größe. Geben Sie 2 Nachkommastellen und den Tausendertrennpunkt an.

- Die Bestands (mehrung) beträgt (6.050,00) €.

Correct

Incorrect

-

Question 4 of 6

4. Question

Berechnen Sie die fehlende Größe. Geben Sie 2 Nachkommastellen und den Tausendertrennpunkt an.

- Die Bestands (mehrung) beträgt (1.137,00) €.

Correct

Incorrect

-

Question 5 of 6

5. Question

Berechnen Sie die fehlende Größe. Geben Sie 2 Nachkommastellen und den Tausendertrennpunkt an.

- Die Bestands (minderung) beträgt (635,00) €.

Correct

Incorrect

-

Question 6 of 6

6. Question

Berechnen Sie die fehlende Größe. Geben Sie 2 Nachkommastellen und den Tausendertrennpunkt an.

- Die Bestands (mehrung) beträgt (505,00) €.

Correct

Incorrect

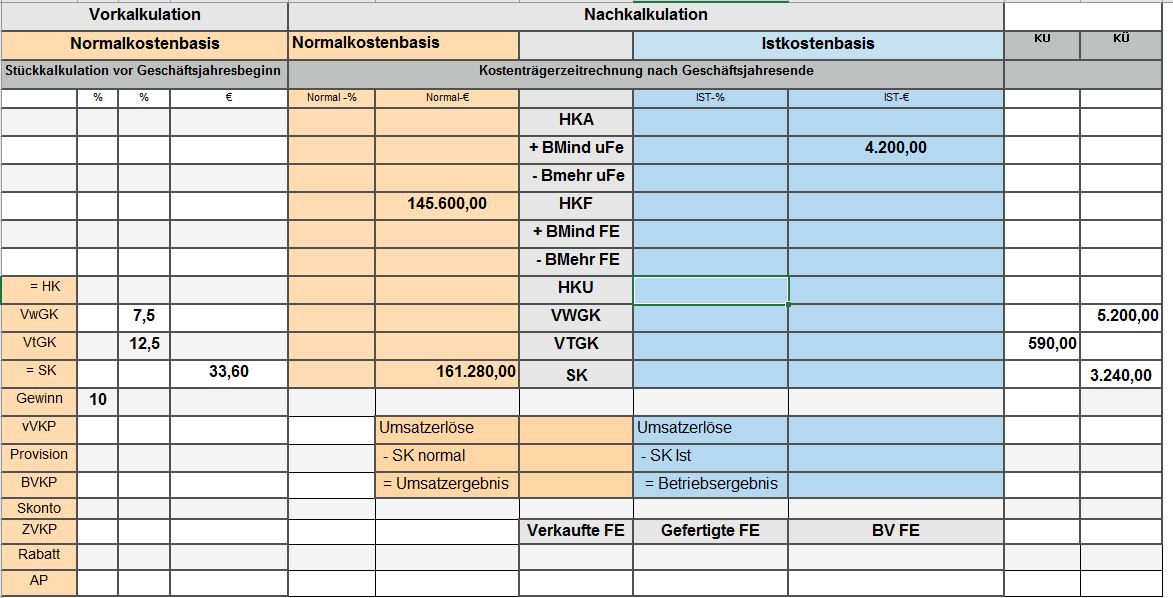

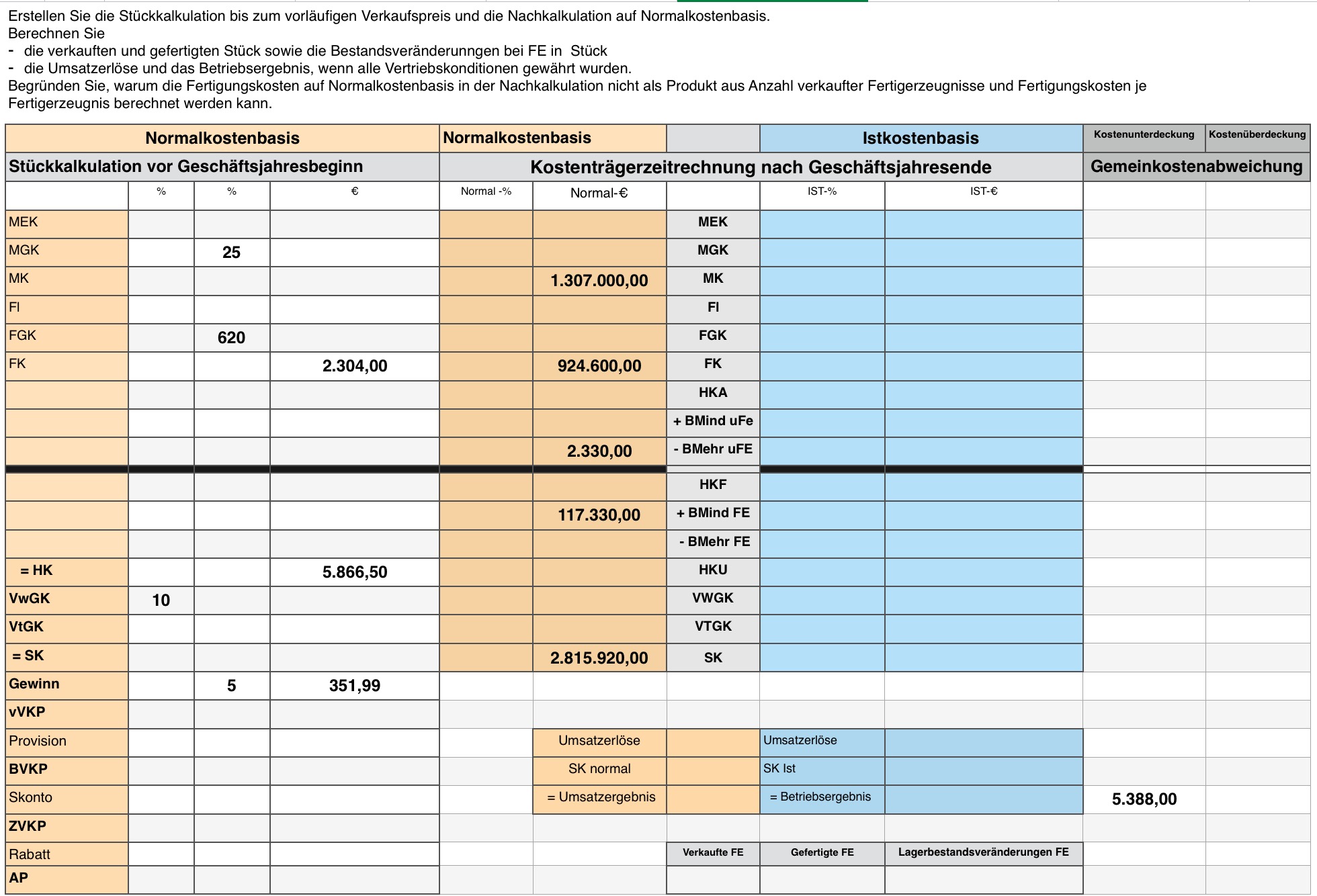

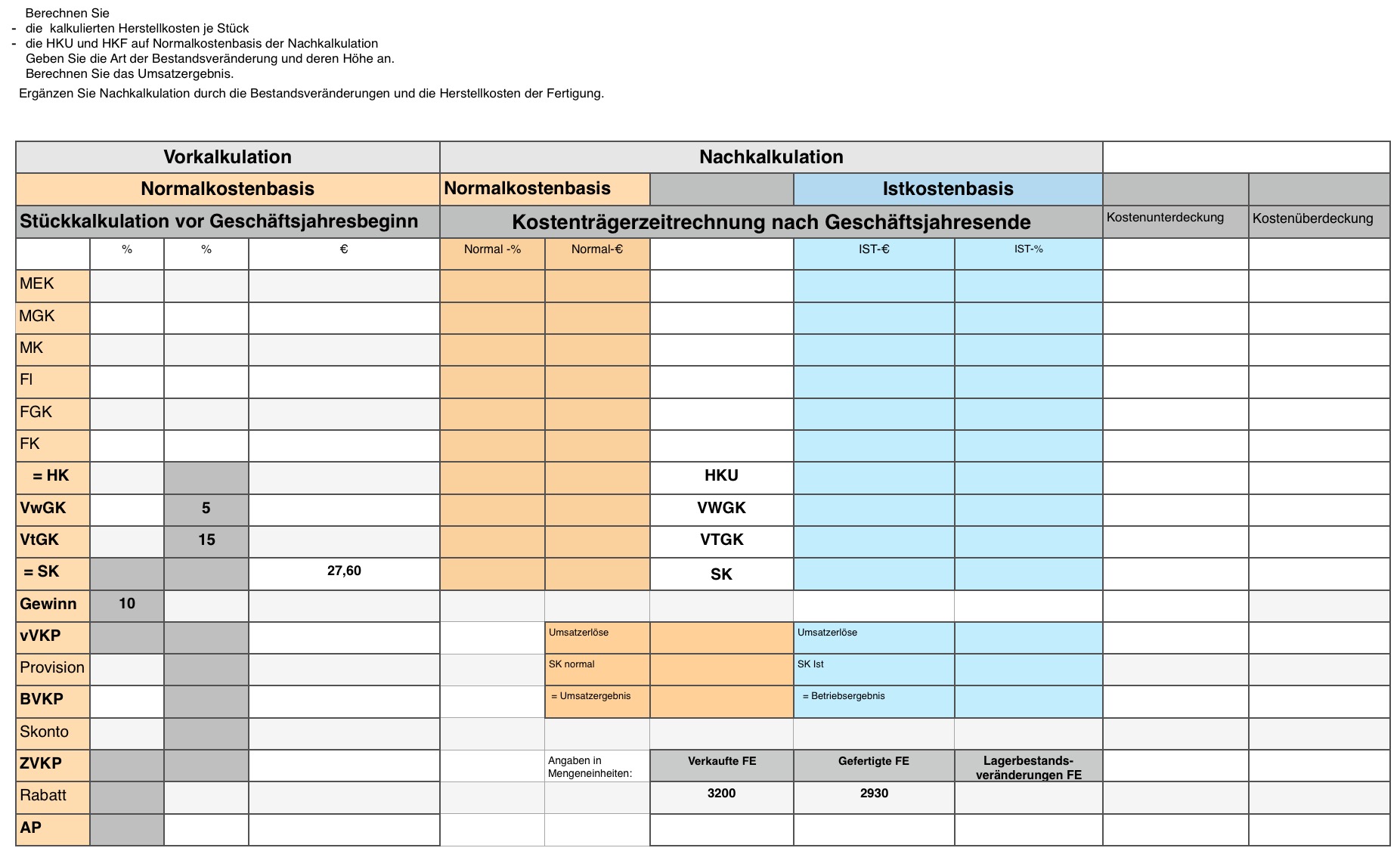

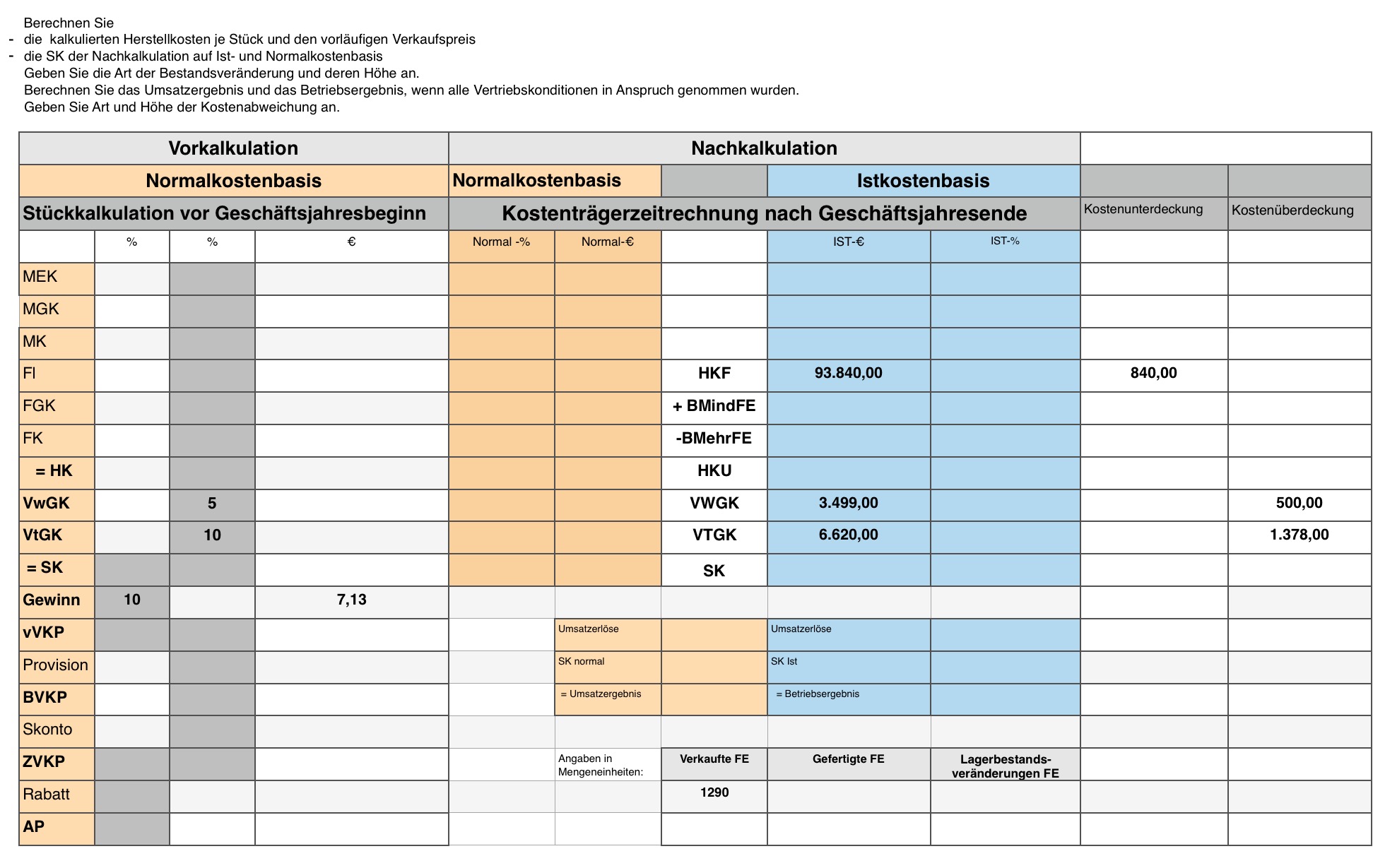

Berechnen Sie

- die kalkulierten HK je Stück

- die HKU und HKA auf Normalkostenbasis

- die Anzahl der gefertigten Stück, sowie die Bestandsveränderung der FE in Stück

- das Umsatzergebnis und das Betriebsergebnis, wenn alle Vertriebskonditionen in Anspruch genommen wurden.

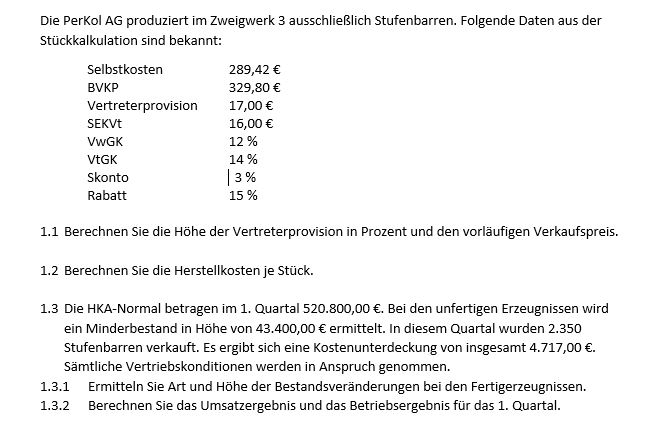

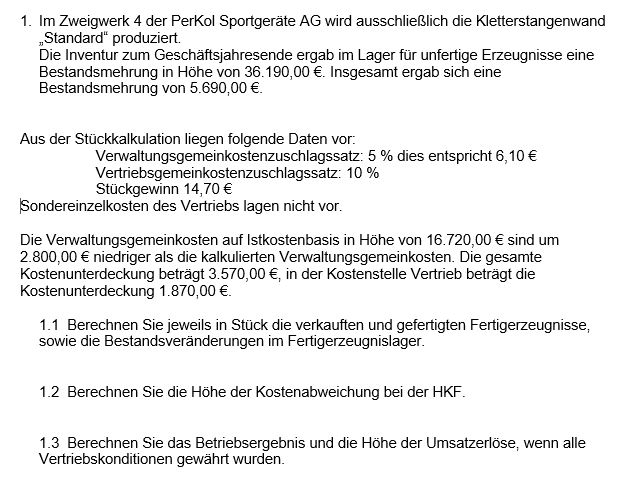

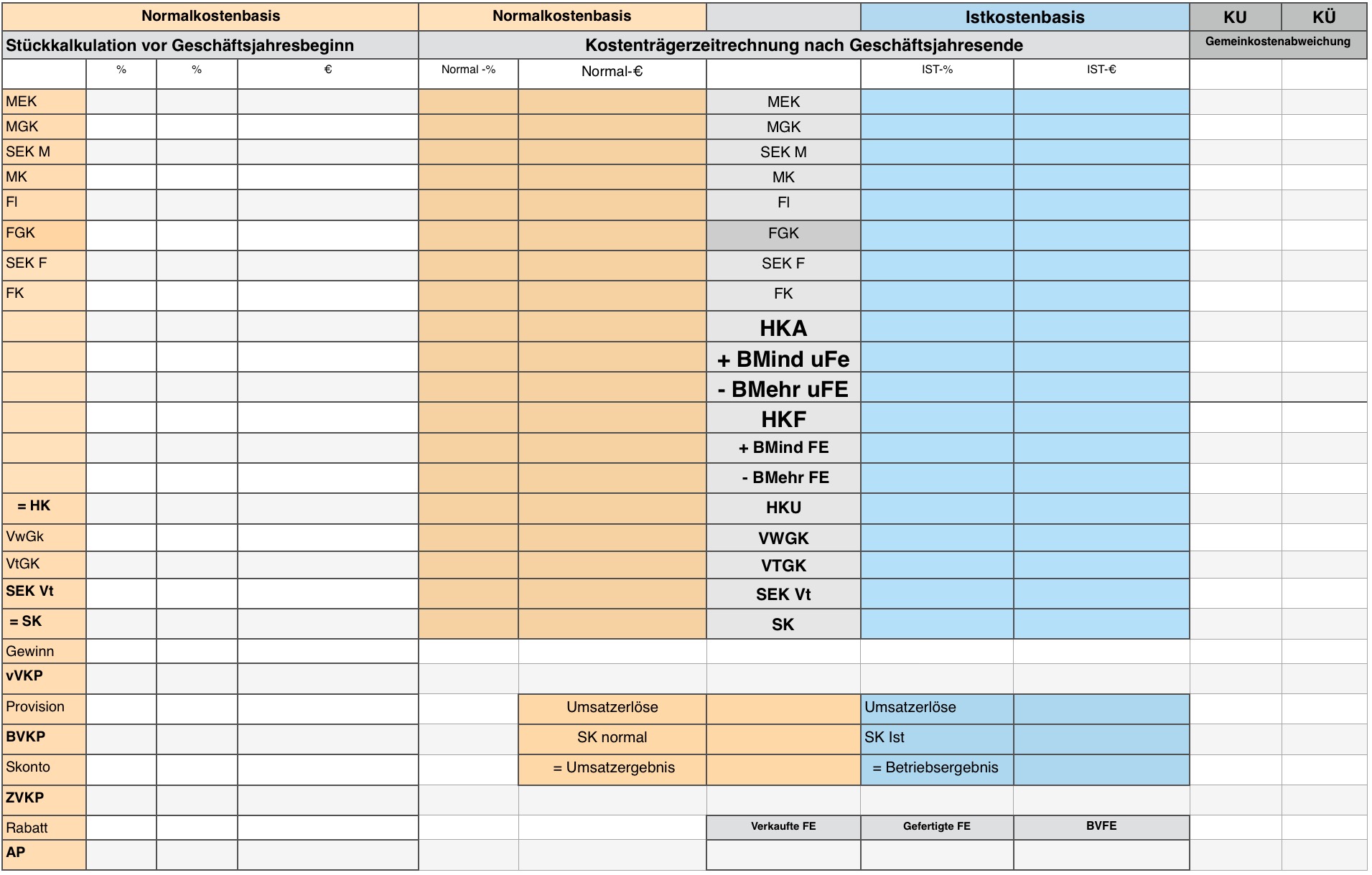

Berechnen Sie

- die Anzahl der verkauften und gefertigten Stück sowie die Bestandsveränderungen an FE in Stück.

- das Betriebsergebnis

- die Kostenabweichungen bei den HKU, HKF und HKA.