Inhaltsverzeichnis:

Grundlagen

Kostenstellen/-arten

Stückkalkulation

– Herstellkosten

– Selbstkosten

– vorläufiger Verkaufspreis

– Angebotspreis

Kostenträgerzeitrechnung

– Grundlagen

– Erfolgsrechnung

– Kostenabweichungen

– Bestandsveränderungen

– Maschinenkosten

BAB

– einstufiger BAB

– mehrstufiger BAB

>>>> = scrollen

Abkürzungsverzeichnis

A-Preis = Angebotspreis

AG = Aktiengesellschaft

BE = Betriebsergebnis

BMehr = Bestandsmehrung

BMind = Bestandsminderung

BV = Bestandsveränderung

BVKP = Barverkaufspreis

EK = Einzelkosten

FE = Fertigerzeugnis

FGK = FertigungsGK

FK = Fertigungskosten

Fl = Fertigungslohn

G = Gewinn

GK = Gemeinkosten

HK = Herstellkosten

HKA = HK der Abrechnungsperiode

HKF = HK der Fertigung

HKU = HK des Umsatzes

IST = Istkosten

KU = Kostenunterdeckung

KÜ = Kostenüberdeckung

MEK = MaterialEK

MGK = MaterialGK

MK = Materialkosten

N = Normalkosten

SEK = SonderEK

SK = Selbstkosten

UE = Umsatzergebnis

uFE = unfertige Erzeugnisse

VtGK = VertriebsGK

vVKP= vorläufiger Verkaufspreis

VwGK = VerwaltungsGK

ZVKP = Zielverkaufspreis

Grundlagen der Vollkostenrechnung

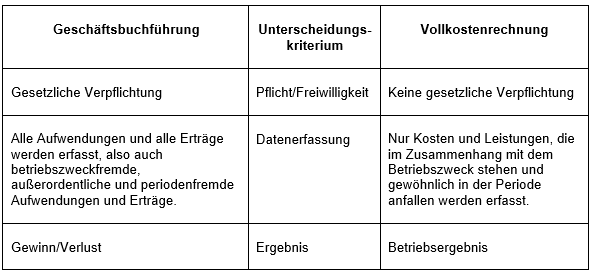

Unterschied Geschäftsbuchführung – Vollkostenrechnung

Es besteht eine gesetzliche Verpflichtung zur Geschäftsbuchführung – es besteht jedoch keine Verpflichtung eine Vollkostenrechnung zu machen.

Die PerKol Sportgeräte AG kann damit selbst Entscheidungen zur Vollkostenrechnung treffen, die im folgenden als Vereinbarungen ![]() gekennzeichnet sind.

gekennzeichnet sind.