Inhaltsverzeichnis:

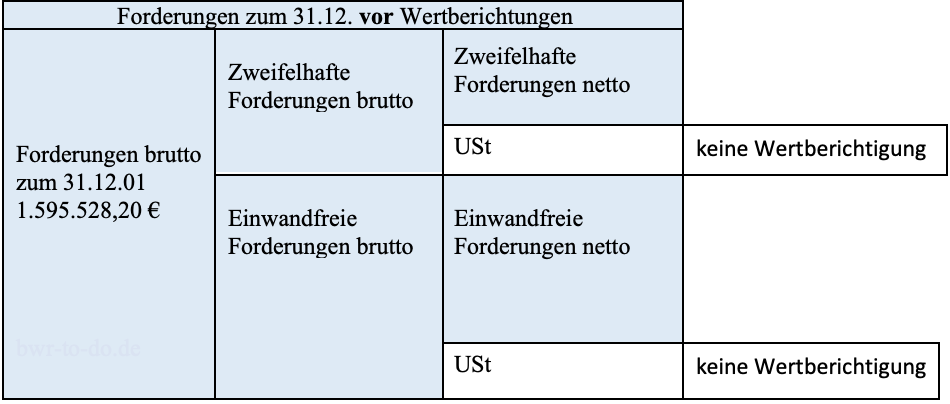

Forderungen zum 31.12. vor Wertberichtigungen

Wertberichtigungen zum 31.12.

– Einzelwertberichtigung

– Pauschalwertberichtigung

Bewertung von Forderungen

Konten EWB und PWB

Symbole:

>>>> = Bilderkarussell

Δ = Differenz

Abkürzungsverzeichnis:

EWB = Einzelwertberichtigung

EWFO = Einwandfreie Forderung

PWB = Pauschal-WB

USt = Umsatzsteuer

WB = Wertberichtigung

ZWFO = Zweifelhafte Forderung

Entsprechend dem strengen Niederstwertprinzip für Umlaufvermögen sind nicht realisierte Verluste zu berücksichtigen, d.h. in Höhe des geschätzten Forderungsausfall ist eine Wertberichtigung zum 31.12. vorzunehmen.

Die Höhe der Forderungen und damit auch die Höhe des geschätzten Forderungsausfalls ist eine Bruttogröße. Bei der Wertberichtigung von Forderungen wird nur der Betrag der Nettoforderung wertberichtigt, nicht jedoch der Umsatzsteuerbetrag. Die Finanzbehörden erlauben eine Wertberichtigung der Umsatzsteuer erst zu dem Zeitpunkt, zu dem endgültig feststeht, wie hoch der Ausfall der Umsatzsteuer ist.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de