Inhaltsverzeichnis:

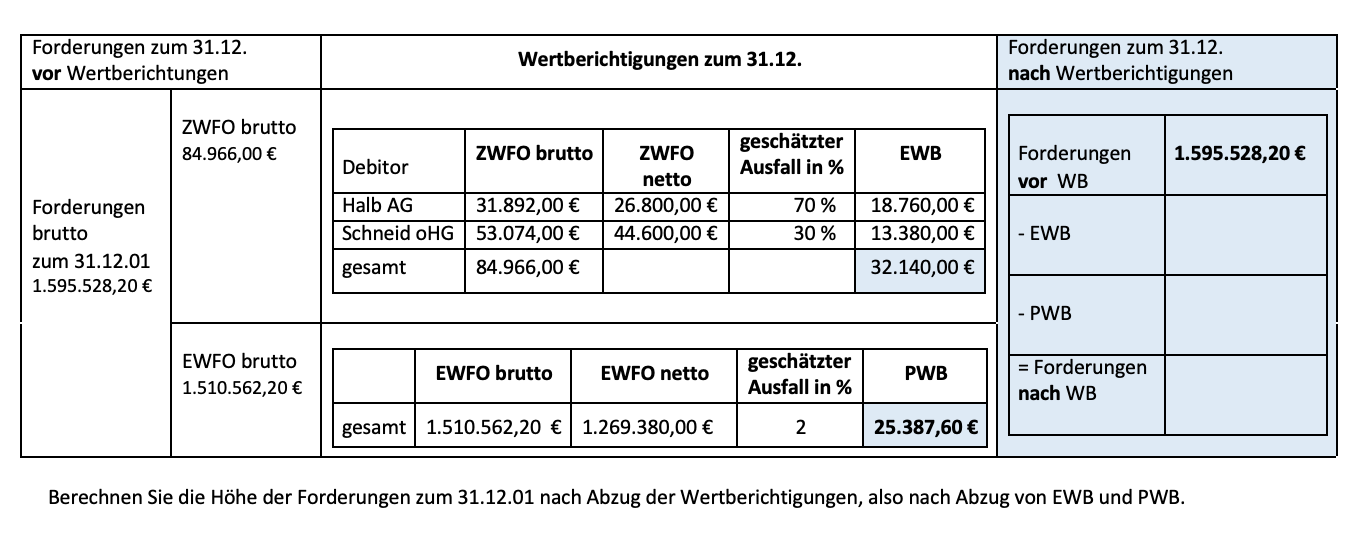

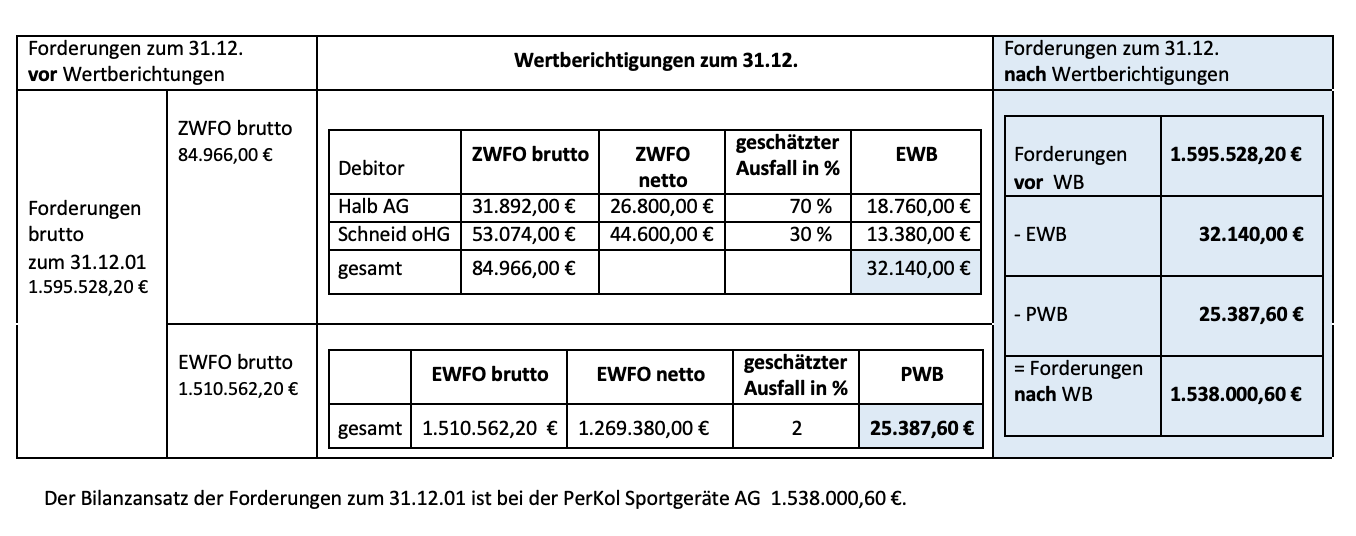

Forderungen zum 31.12. vor Wertberichtigungen

Wertberichtigungen zum 31.12.

– Einzelwertberichtigung

– Pauschalwertberichtigung

Bewertung von Forderungen

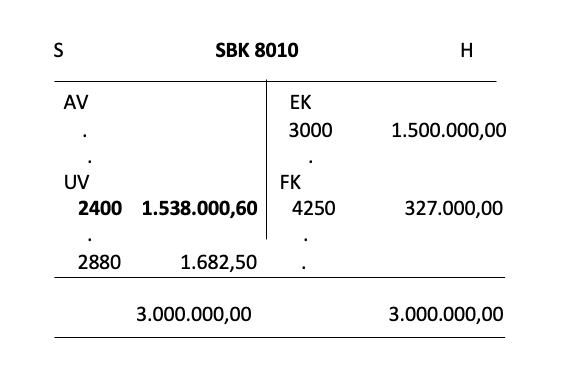

Konten EWB und PWB

Symbole:

>>>> = Bilderkarussell

Δ = Differenz

Abkürzungsverzeichnis:

EWB = Einzelwertberichtigung

EWFO = Einwandfreie Forderung

PWB = Pauschal-WB

USt = Umsatzsteuer

WB = Wertberichtigung

ZWFO = Zweifelhafte Forderung

Für die PerKol Sportgeräte AG sind zum 31.12. die Forderungen zu bewerten.

Bei der Ermittlung des handelsrechtlichen Bilanzansatzes ist nach der

5- Schrittmethode vorzugehen.

5-Schrittmethode zur Ermittlung des handelsrechtlichen Bilanzansatzes der Forderungen:

Schritt 1: Angabe der Bilanzposition des Bewertungsgegenstandes.

Schritt 2: Vergleich des Regelwerts mit dem aktuellen Wert zum 31.12.

Schritt 3: Bestimmung, ob eine Wertsteigerung oder -minderung vorliegt und ob die Wertveränderung dauerhaft oder vorübergehend ist.

Schritt 4: Angabe der handelsrechtlichen Vorschrift zur Bewertung von Umlaufvermögen.

Schritt 5: Ermittlung des handelsrechtlichen Bilanzansatzes der Forderungen zum 31.12.01

>>>> handelsrechtlicher Bilanzansatz für Forderungen:

Der handelsrechtliche Bilanzansatz der Forderungen der PerKol Sportgeräte AG beträgt zum 31.12. 01 1.538.000,60 €.