Inhaltsverzeichnis:

Lager

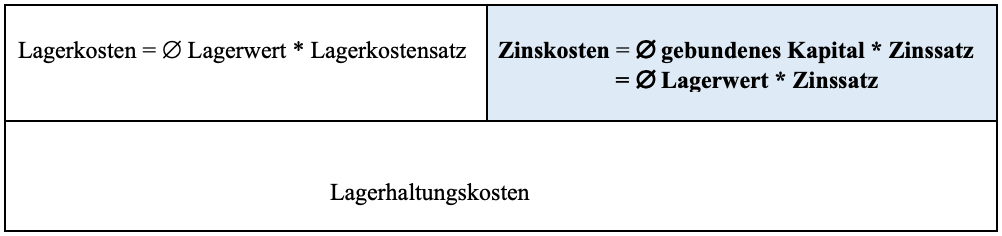

– Lagerkostenarten

– Lagerkosten

– Zinskosten

– Lagerhaltungskosten

Überblick Lagerkostenarten

– ABC-Analyse

Beschaffung

– Lieferantenmatrix

– Beschaffungsarten

– Bestellpunktverfahren

– Optimale Bestellmenge

Symbole:

>>>> = scrollen

Δ = Differenz

Ø = Durchschnitt

Abkürzungsverzeichnis:

AB = Anfangsbestand

B = Betriebsstoffe

FE = Fertigerzeugnis

FB = Fremdbauteile

H = Hilfsstoffe

LHK= Lagerhaltungskosten

R = Rohstoffe

SB = Schlussbestand

uFE= unfertige Fertigerzeugnisse

Das im Lager durchschnittlich gebundene Kapital entspricht der Höhe des durchschnittlichen Lagerwerts.

Das durchschnittlich in Lagergüter gebundene Kapital ist aus Sicht eines Kapitalanlegers „totes Kapital“. Es bringt keine Guthabenzinsen zum Marktzinssatz bei der Bank. Zinskosten sind also die Kosten für die entgangenen Zinsen des toten Kapitals, das in Lagergüter gebunden ist.

Der Zinssatz ist der übliche jährliche Bankzinssatz, der für ein Bankguthaben zu erzielen ist.

Die Zinskosten sind abhängig vom durchschnittlichen (Ø) Lagerwert und dem Zinssatz.

Zinskosten sind durch die PerKol Sportgeräte AG kaum beeinflussbar.

Der durchschnittliche Lagerwert ist jedoch für die PerKol Sportgeräte AG beeinflussbar.

Die Höhe der Zinskosten

– ist niedrig, wenn der Ø Lagerwert niedrig ist.

– ist hoch, wenn der Ø Lagerwert hoch ist.