Inhaltsverzeichnis:

Lager

– Lagerkostenarten

– Lagerkosten

– Zinskosten

– Lagerhaltungskosten

Überblick Lagerkostenarten

– ABC-Analyse

Beschaffung

– Lieferantenmatrix

– Beschaffungsarten

– Bestellpunktverfahren

– Optimale Bestellmenge

Symbole:

>>>> = scrollen

Δ = Differenz

Ø = Durchschnitt

Abkürzungsverzeichnis:

AB = Anfangsbestand

B = Betriebsstoffe

FE = Fertigerzeugnis

FB = Fremdbauteile

H = Hilfsstoffe

LHK= Lagerhaltungskosten

R = Rohstoffe

SB = Schlussbestand

uFE= unfertige Fertigerzeugnisse

Beschaffungsarten

1. Just-in-time – Fertigungssynchrone Beschaffung

synchron = zeitgleich = just in time

Bei Just-in-time liefert der Lieferant das in der Produktion benötigte Material genau zu dem Zeitpunkt und in der Menge, in der es beim Kunden benötigt wird.

Die fertigungssynchrone Lieferung wird in der Massen- und Großserienfertigung angewendet, wie z.B. in der Automobilherstellung.

Die PerKol Sportgeräte AG Werk I hat mit dem Lieferanten Mayer AG einen Vertrag abgeschlossen, in dem über einen längeren Zeitraum eine Gesamtabnahmemenge vereinbart ist. Die Lieferung an die PerKol Sportgeräte AG erfolgt nur bei Bedarf. Damit die Lieferzeiten eingehalten werden, hat die PerKol Sportgeräte AG hohe Konventionalstrafen vereinbart, die fällig werden, falls der Lieferant im Lieferungsverzug ist. Die PerKol Sportgeräte AG hat sich für alle A-Güter für die fertigungssynchrone Beschaffung entschieden, um Lagerhaltungskosten einzusparen.

Alles verstanden?

2. Vorratsbeschaffung

Bei der Vorratsbeschaffung werden Vorräte auf Lager gehalten, um die Produktionsbereitschaft zu gewährleisten, auch dann wenn der Lieferant im Lieferungsverzug ist.

Im Weiteren wird aus Vereinfachungsgründen der Monat mit 30 Tagen und das Jahr mit 360 Tagen angesetzt.

Für B- und C-Güter hat sich die PerKol Sportgeräte AG entschieden eine Vorratsbeschaffung zu betreiben.

Alles verstanden?

– Mengengrößen der Vorratsbeschaffung

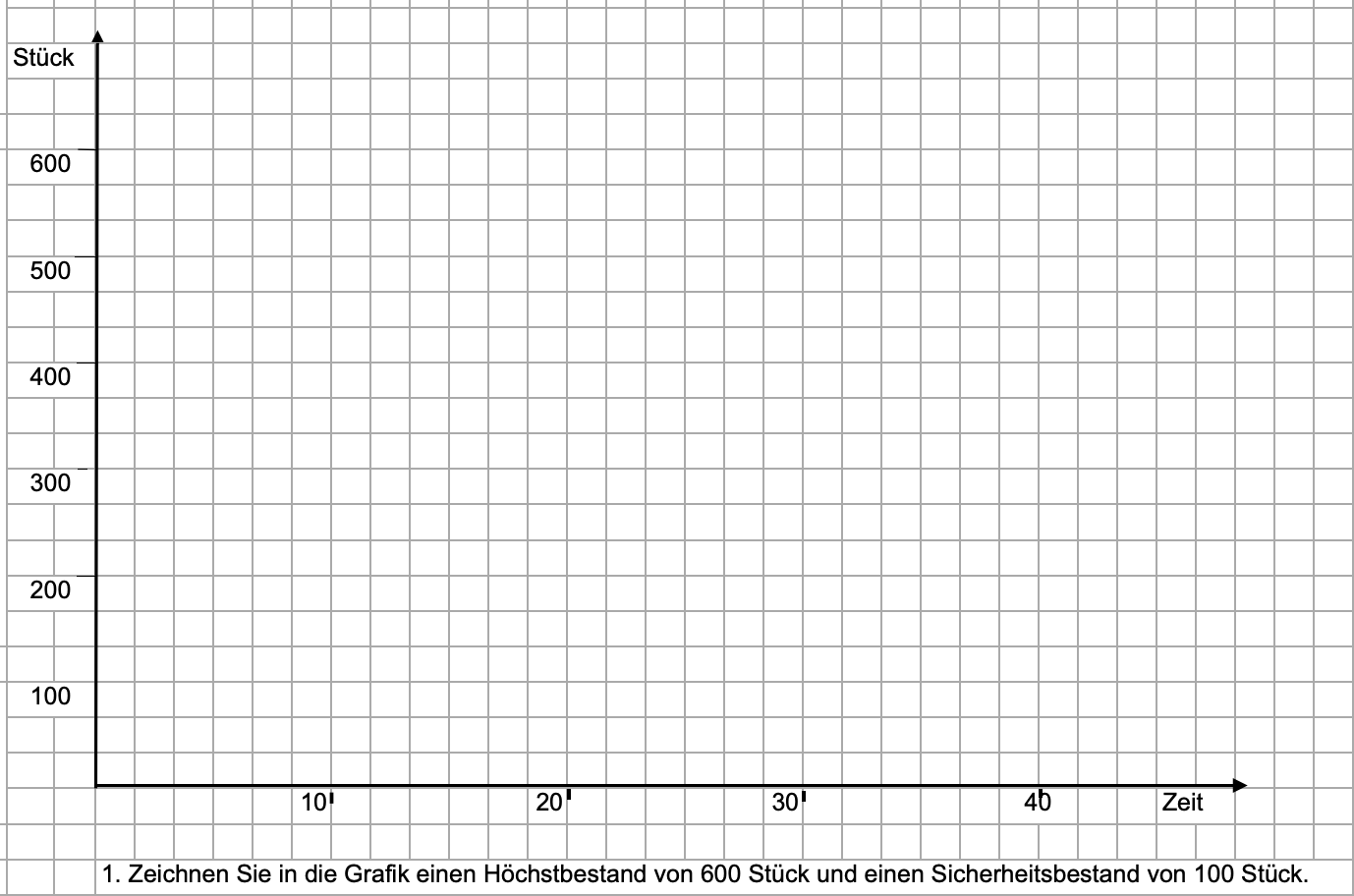

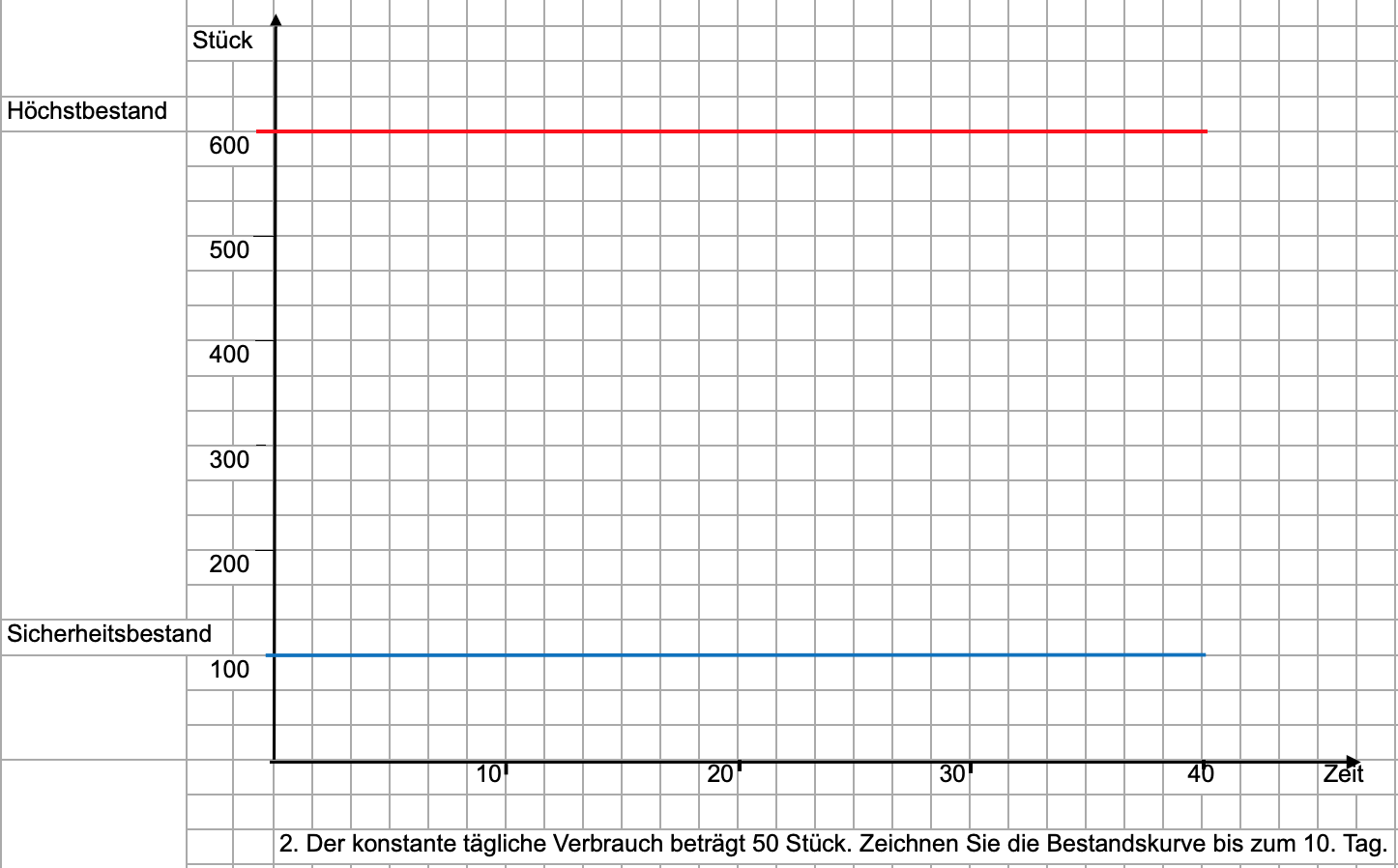

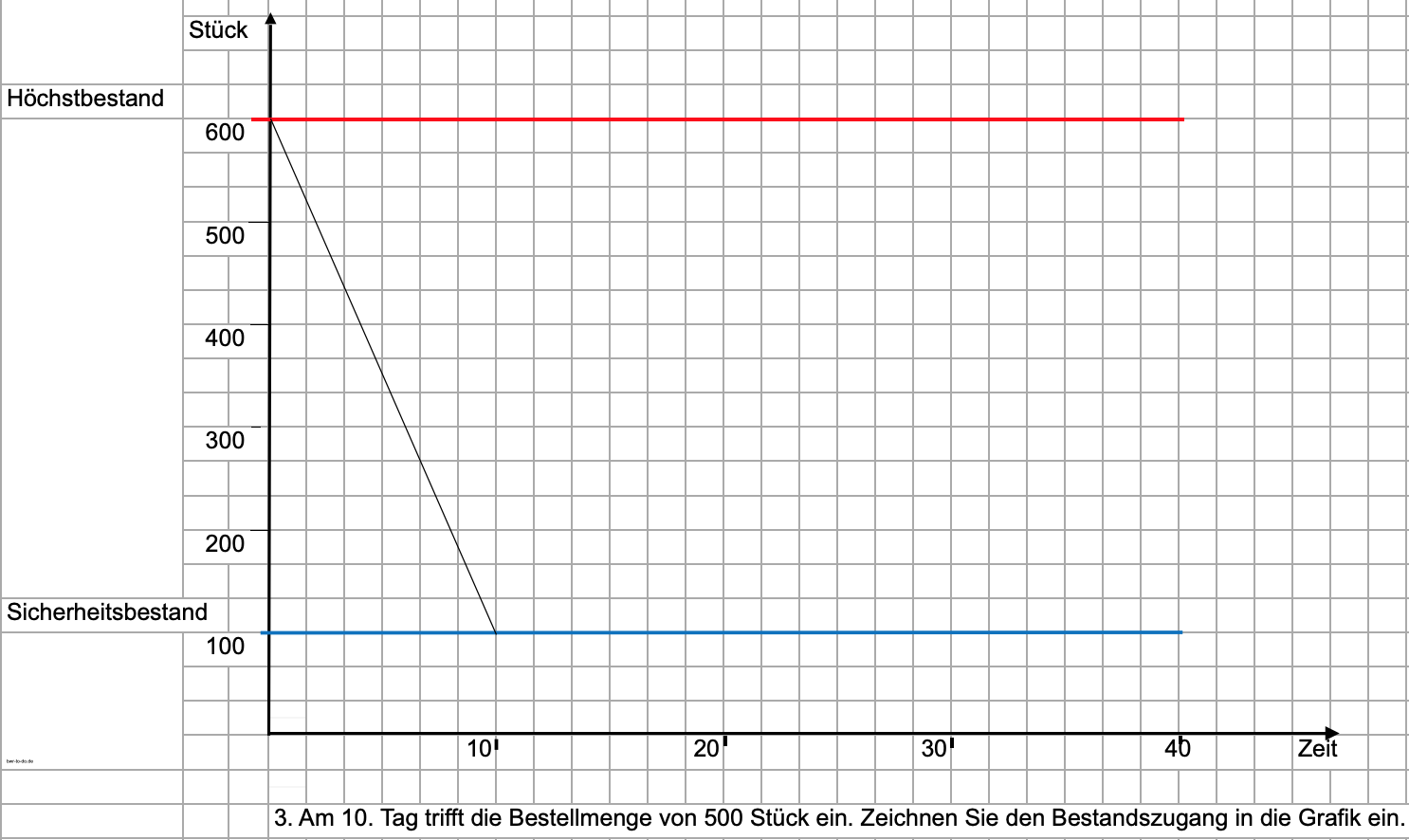

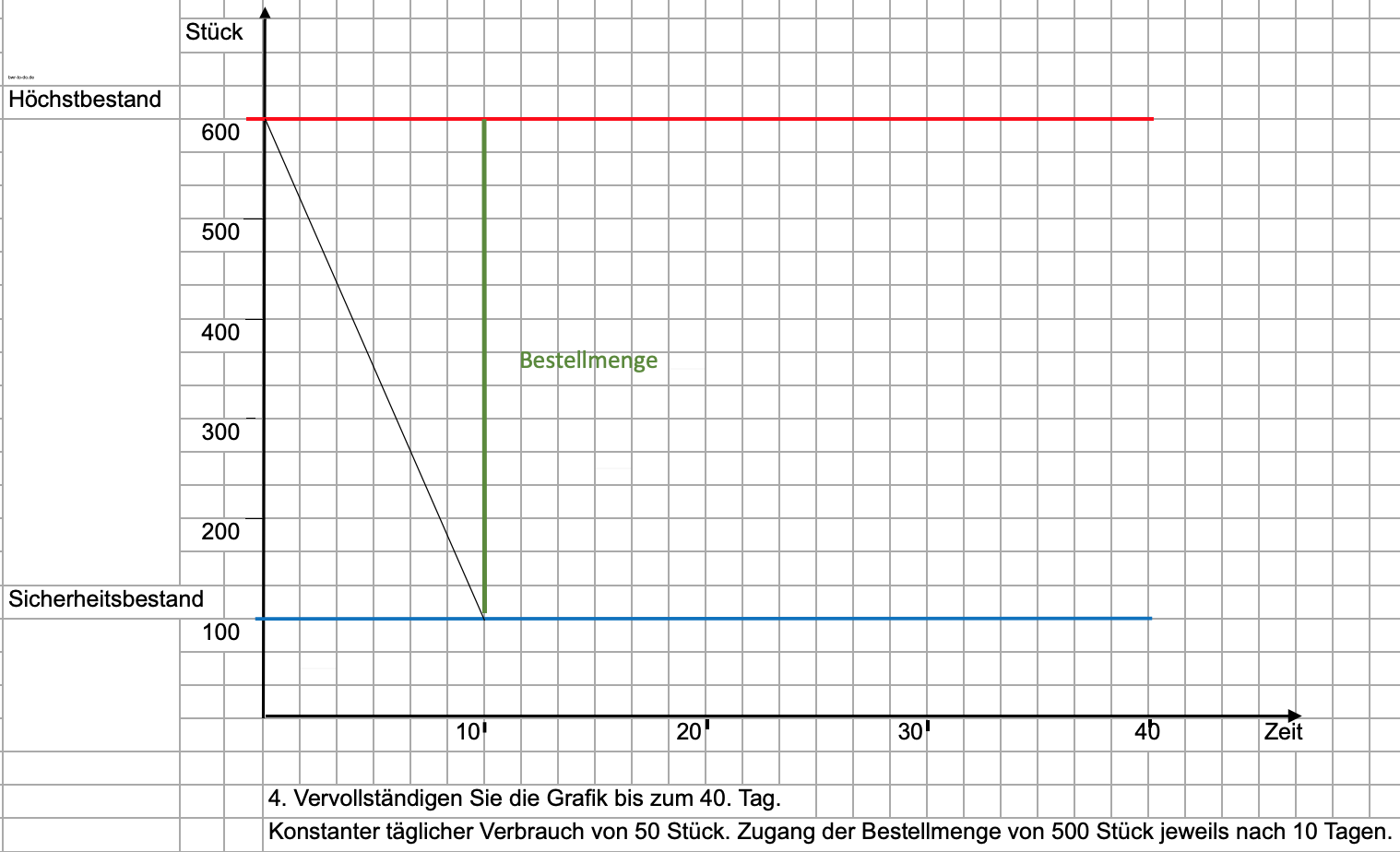

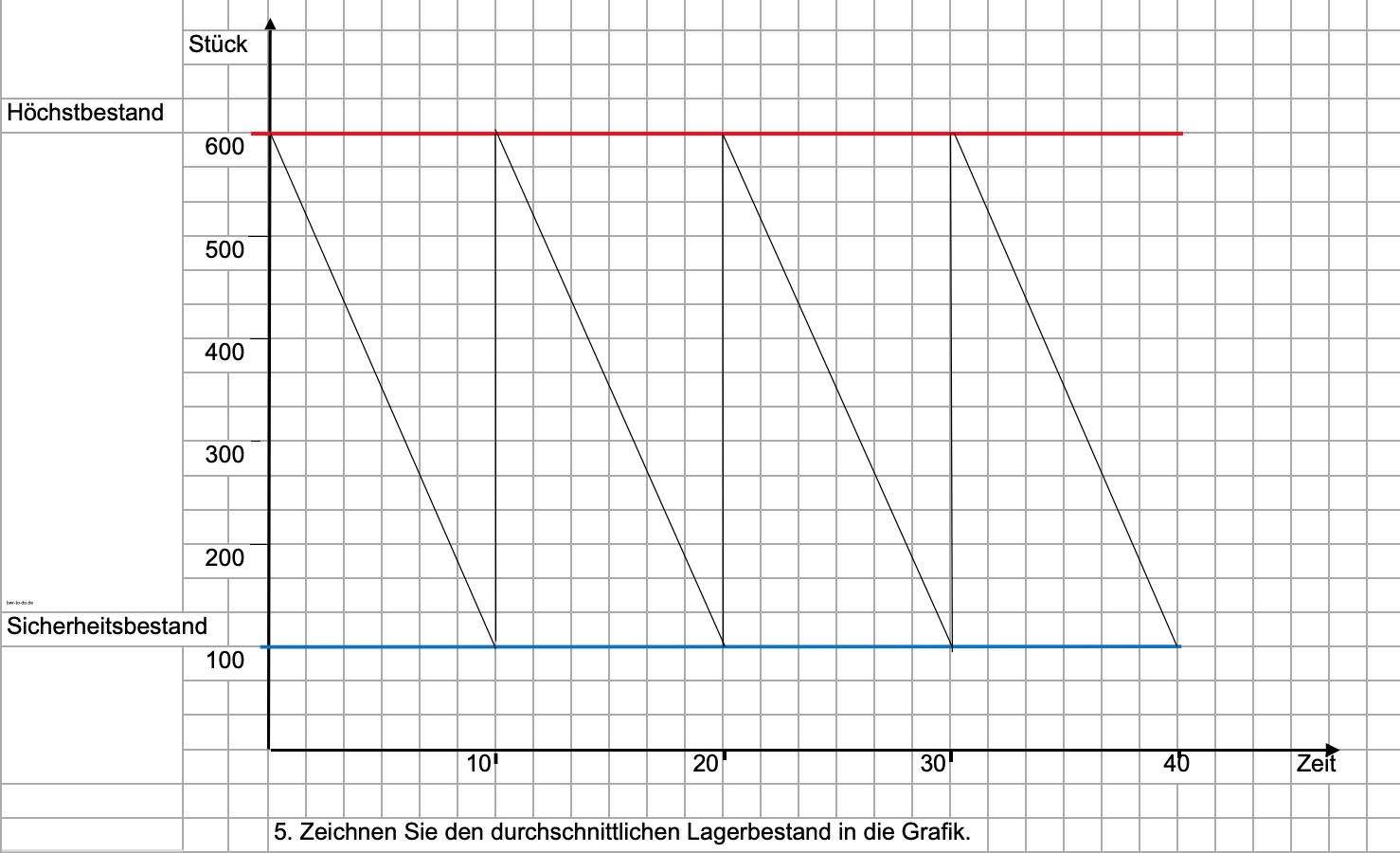

- Sicherheitsbestand (= eiserner Bestand = Mindestbestand)

Der Sicherheitsbestand sorgt dafür, dass ein Unternehmen auch dann produzieren kann, wenn es zu Lieferschwierigkeiten kommt. - Höchstbestand

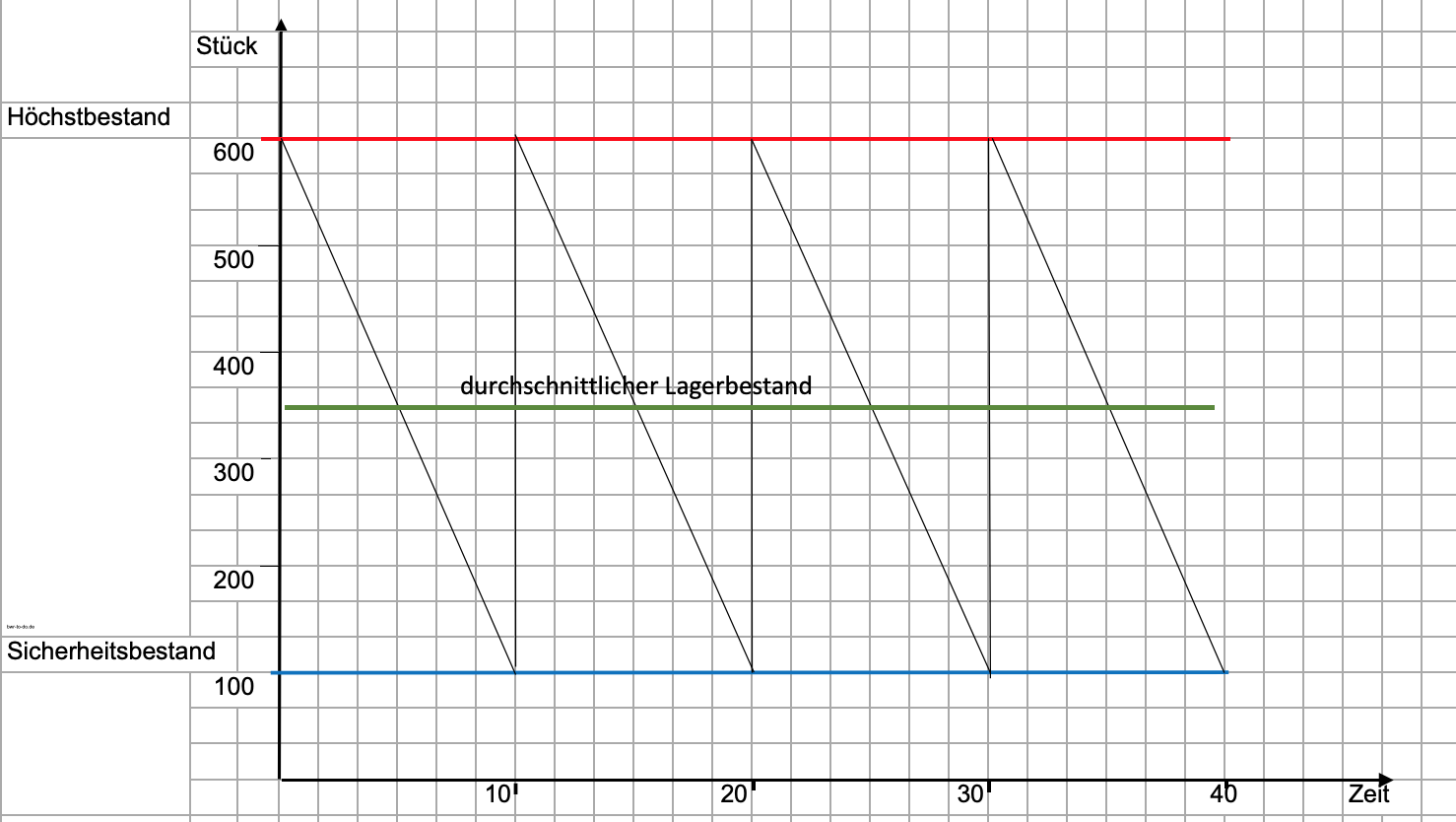

- Ø mengenmäßiger Lagerbestand

- Bestellmenge

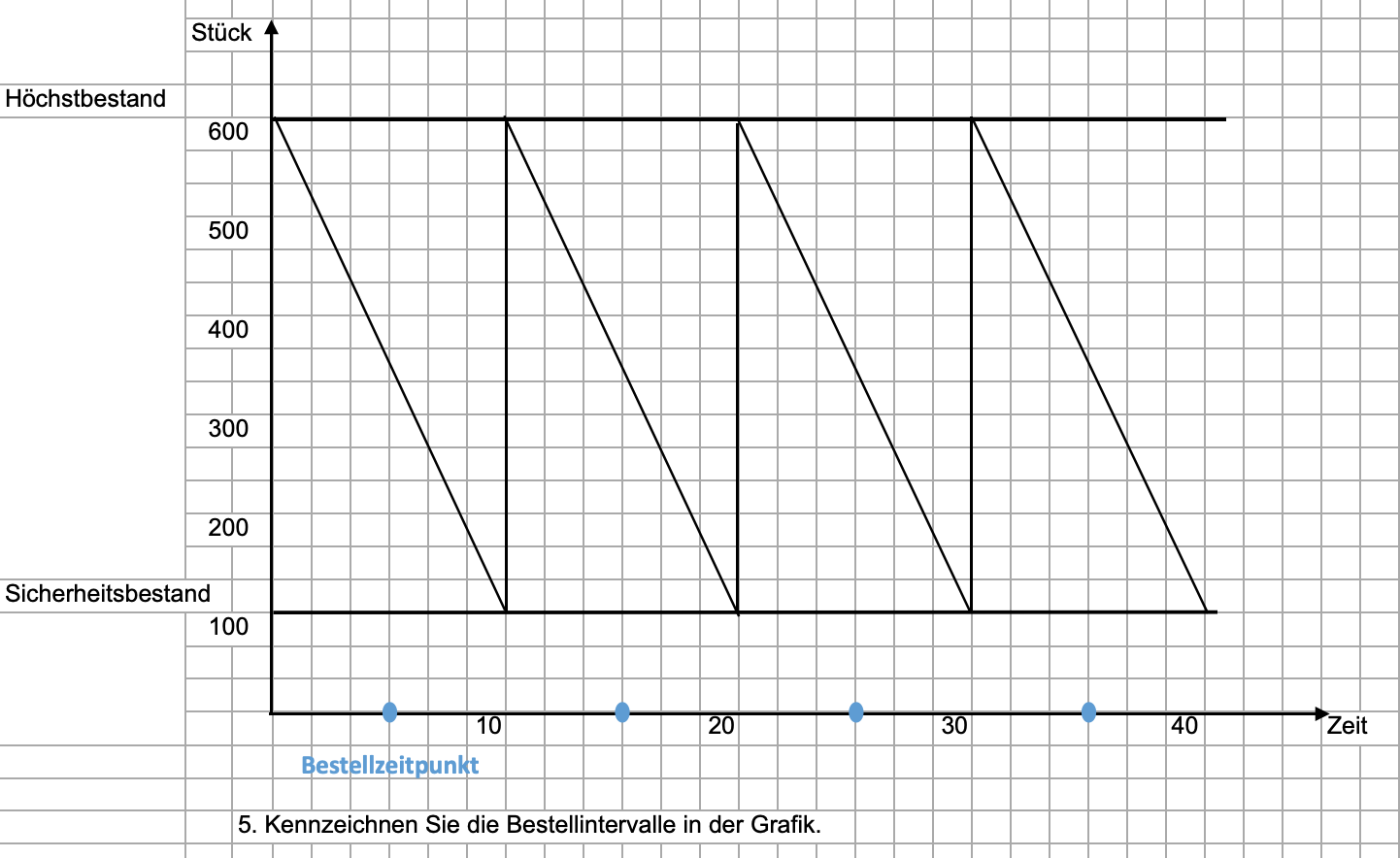

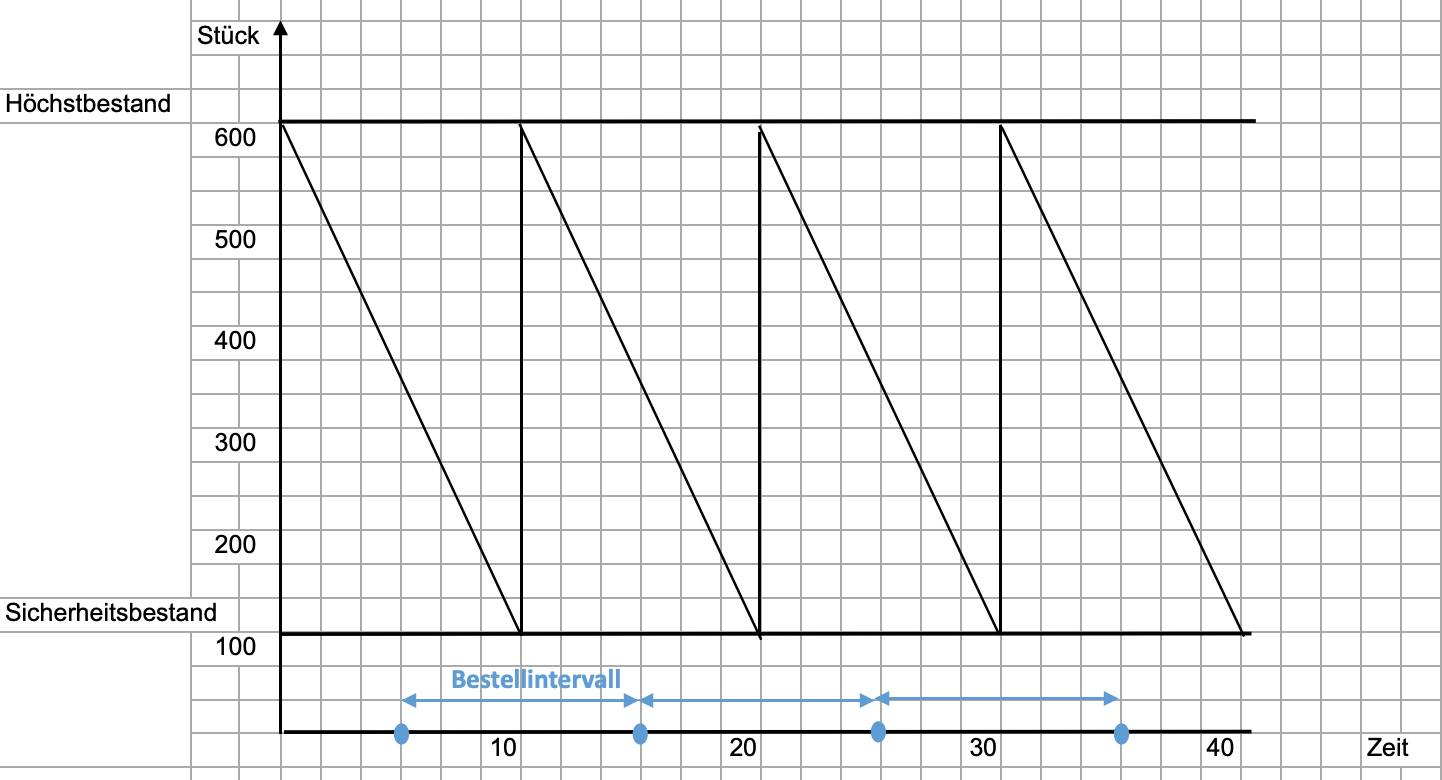

>>>> Mengengrößen grafisch:

Der AB beträgt 600 Stück.

Alles verstanden?

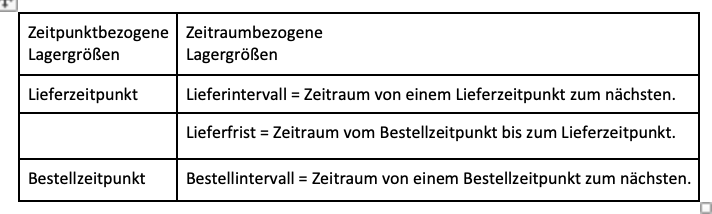

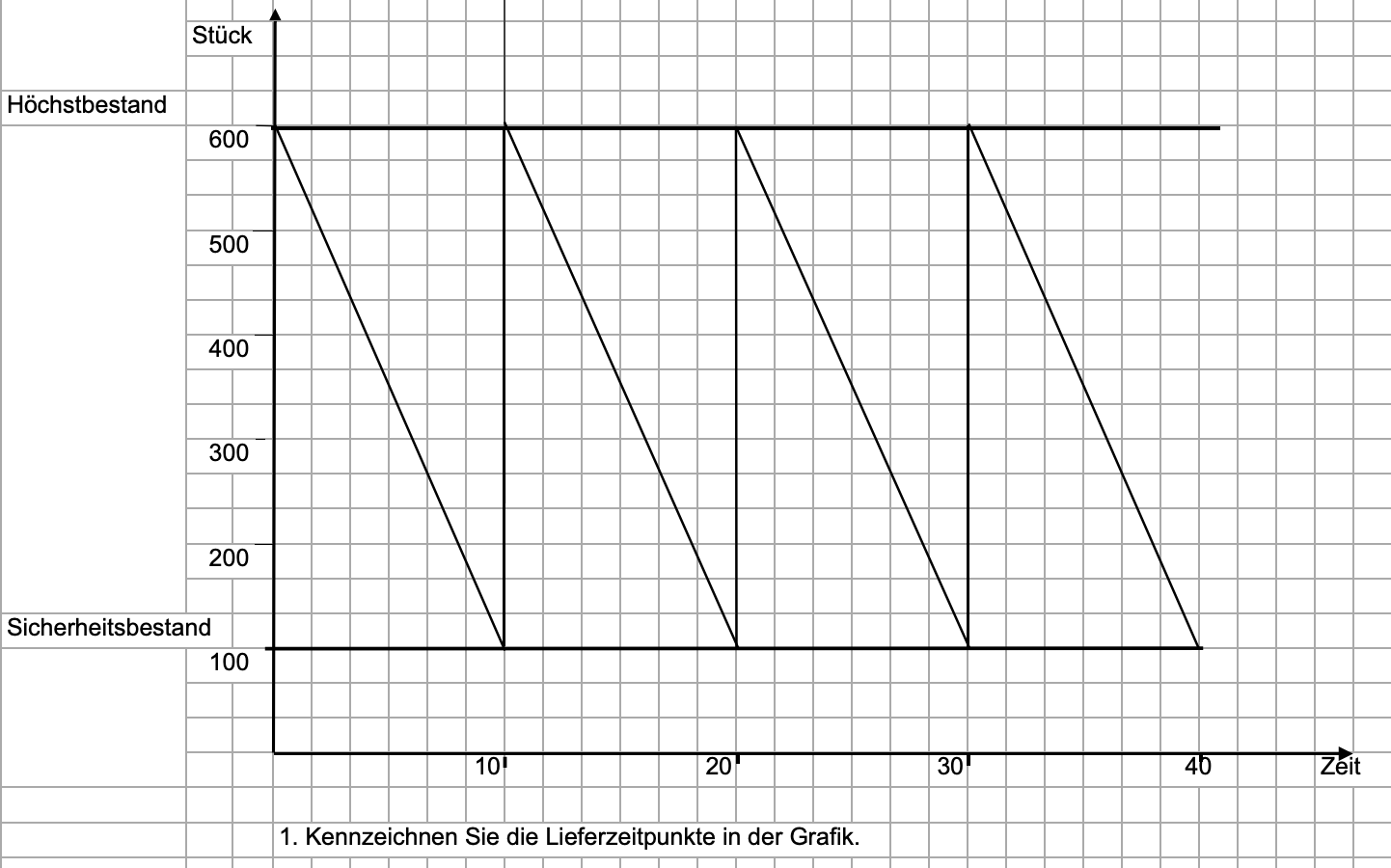

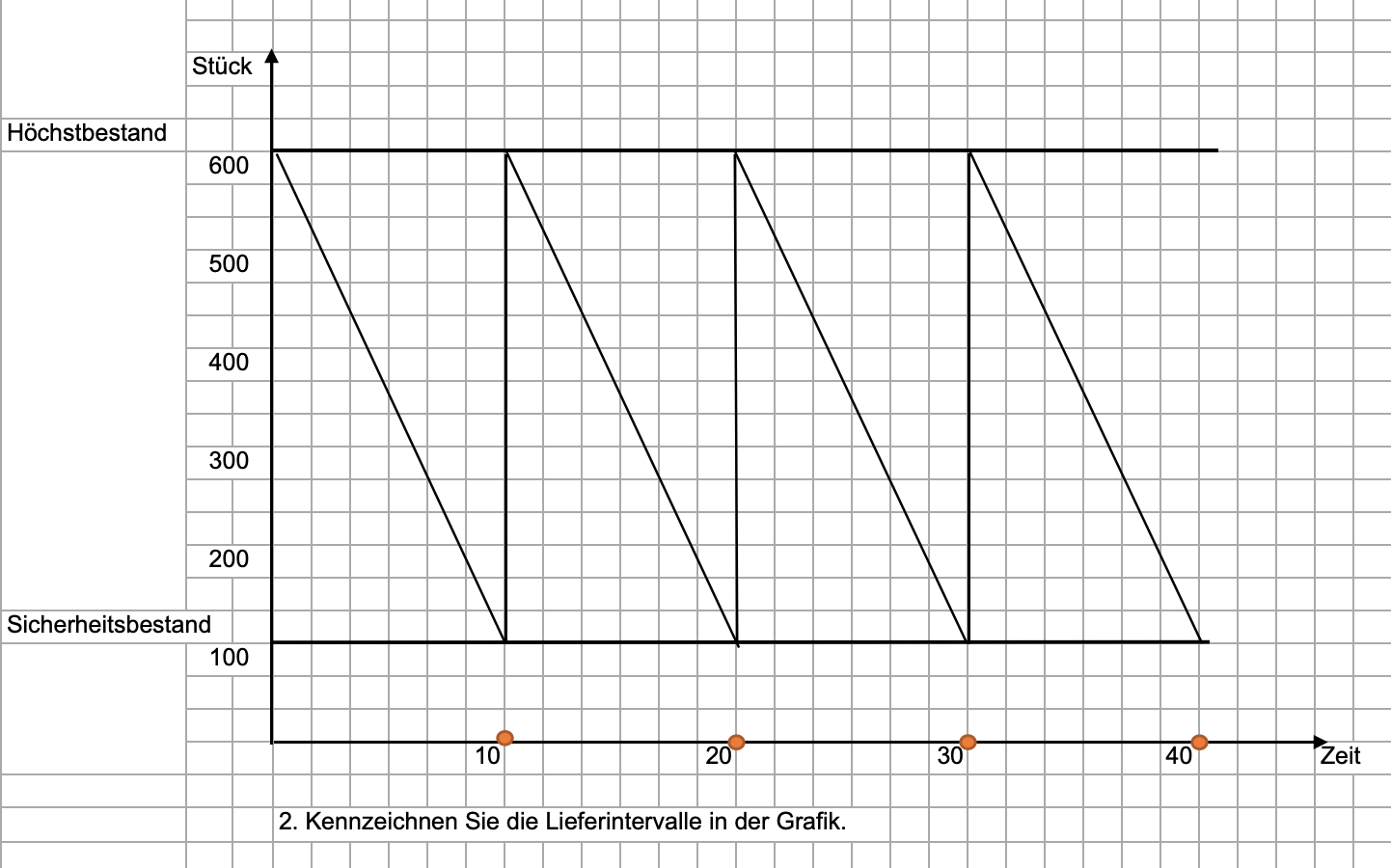

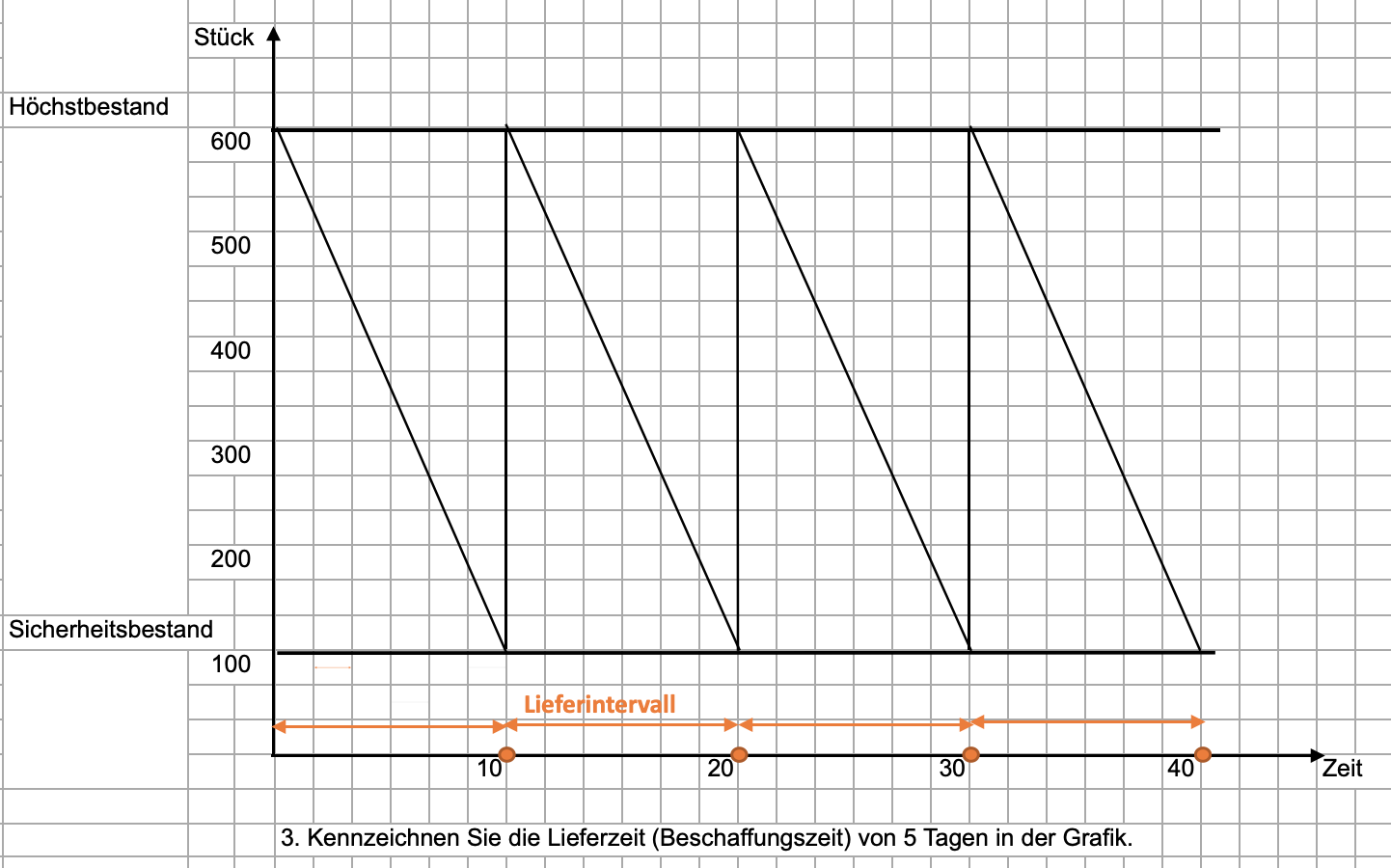

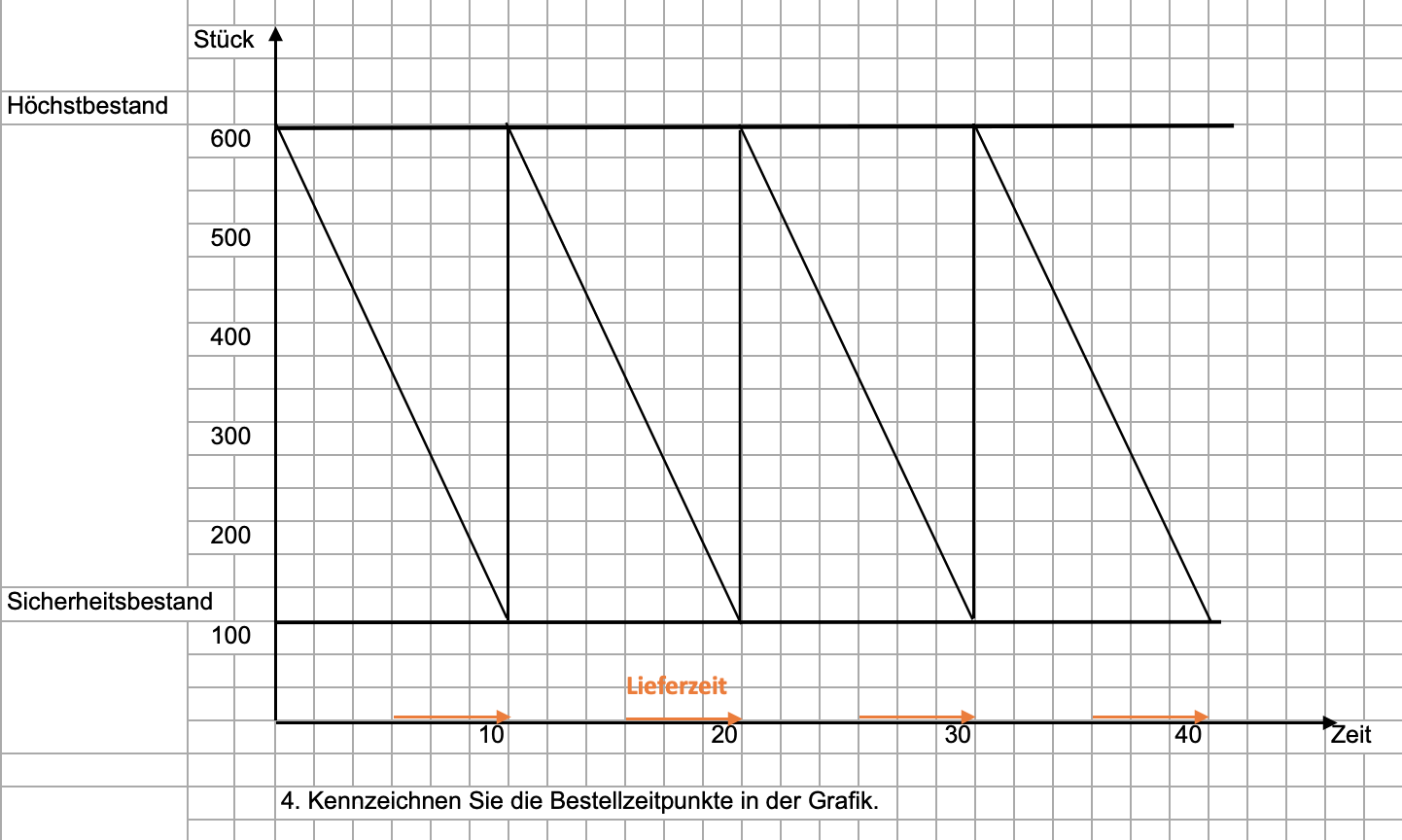

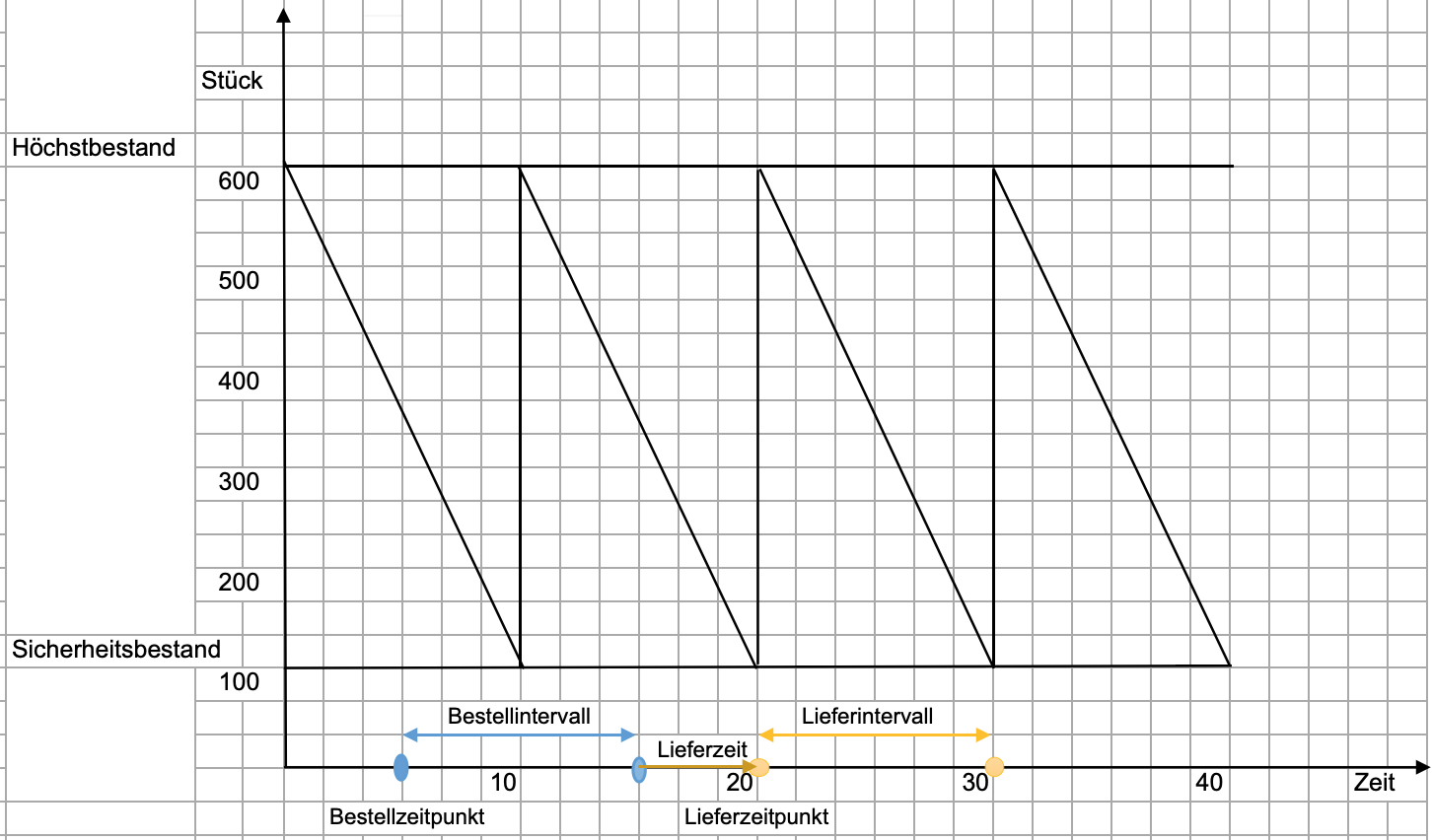

– Zeitgrößen der Vorratsbeschaffung

- Lieferzeitpunkt

- Lieferintervall

- Lieferfrist

- Bestellzeitpunkt

- Bestellintervall

>>>> Zeitgrößen grafisch:

Maßnahmen zur Senkung der Lagerhaltungskosten bei der Vorratsbeschaffung

– Senkung des durchschnittlichen Lagerbestands

Um den durchschnittlichen Lagerbestand zu senken, sollte geprüft werden, ob der Sicherheitsbestand gesenkt werden kann, ohne die Produktionsbereitschaft zu gefährden. Daneben sollte untersucht werden, ob – unter Berücksichtigung der Bestellkosten – die Bestellmengen kleiner sein können.

– Senkung des Einstandspreises

Bei der Auswahl des Lieferanten sollte das Auswahlkriterium Preis einen hohen Stellenwert haben. Die Lieferantenmatrix sollte eventuell neu überdacht werden.

– Senkung des Lagerkostensatzes

In den Lagerkostensatz fließen die verschiedensten Kosten, wie Pachtkosten, Personalkosten, Energiekosten, Versicherungsprämien etc. ein. Alle diese Kostengrößen sollten auf Einsparmöglichkeiten überprüft werden.

Der Marktzinssatz ist eine Größe, die vom Markt vorgegeben wird und steht nicht im Einflußbereich der PerKol Sportgeräte AG.

Alle diese Maßnahmen wirken am effizientesten bei A-Gütern, da hier das größte Kosteneinsparpotenzial liegt.