Hinweis: im Weiteren stehen, stellvertretend für alle Werkstoffe – also Roh-, Hilfs-, Betriebsstoffe und Fremdbauteile – die Rohstoffe.

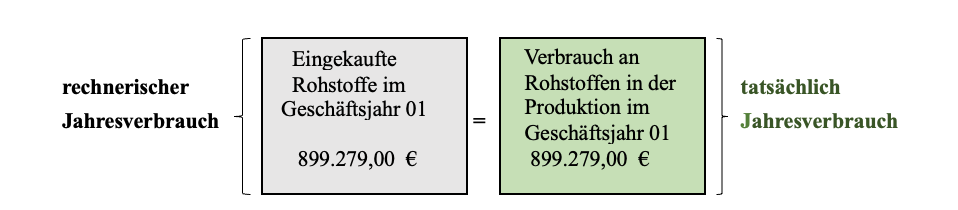

- rechnerischer Jahresverbrauch

Bei jedem Einkauf von Rohstoffen wird unterstellt, dass die im Geschäftsjahr eingekauften Rohstoffe im selben Geschäftsjahr in der Produktion verbraucht werden.

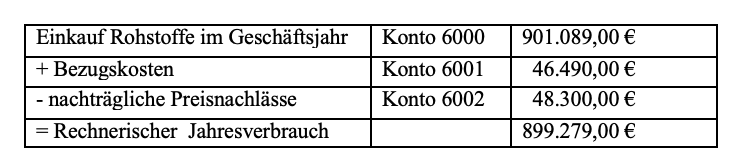

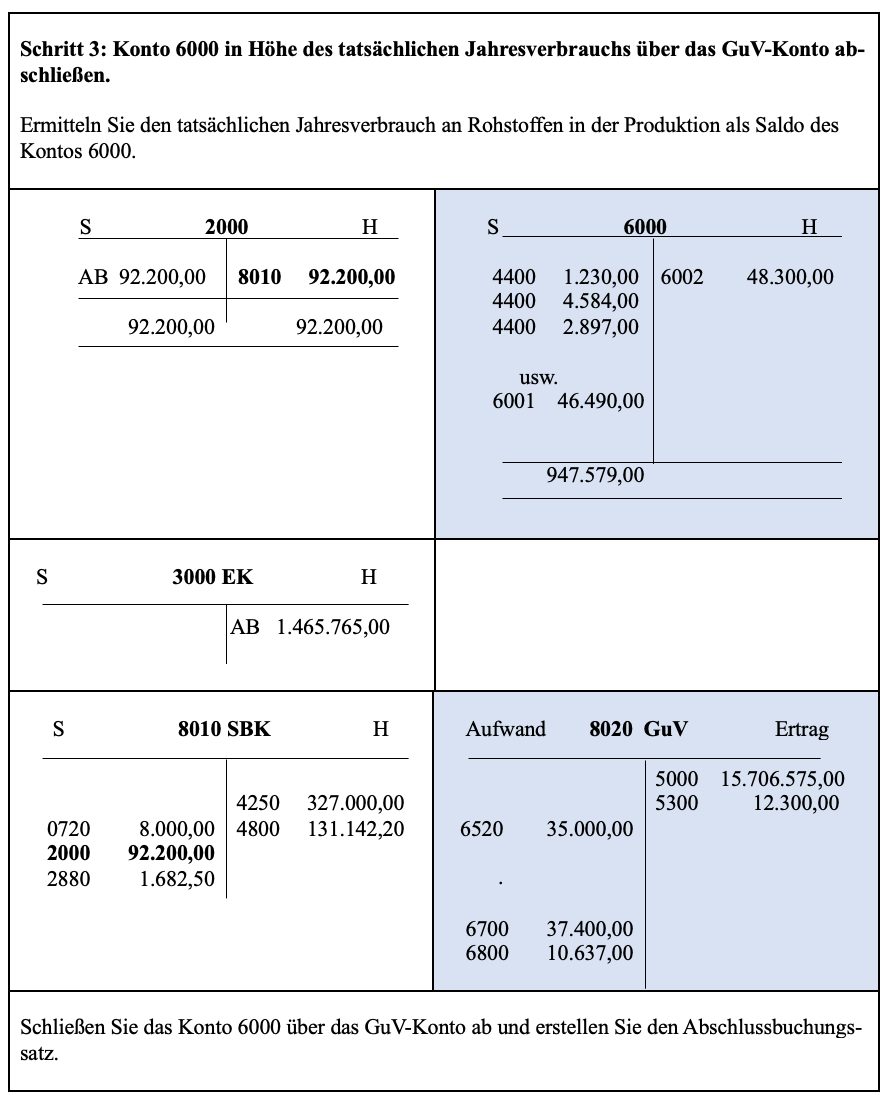

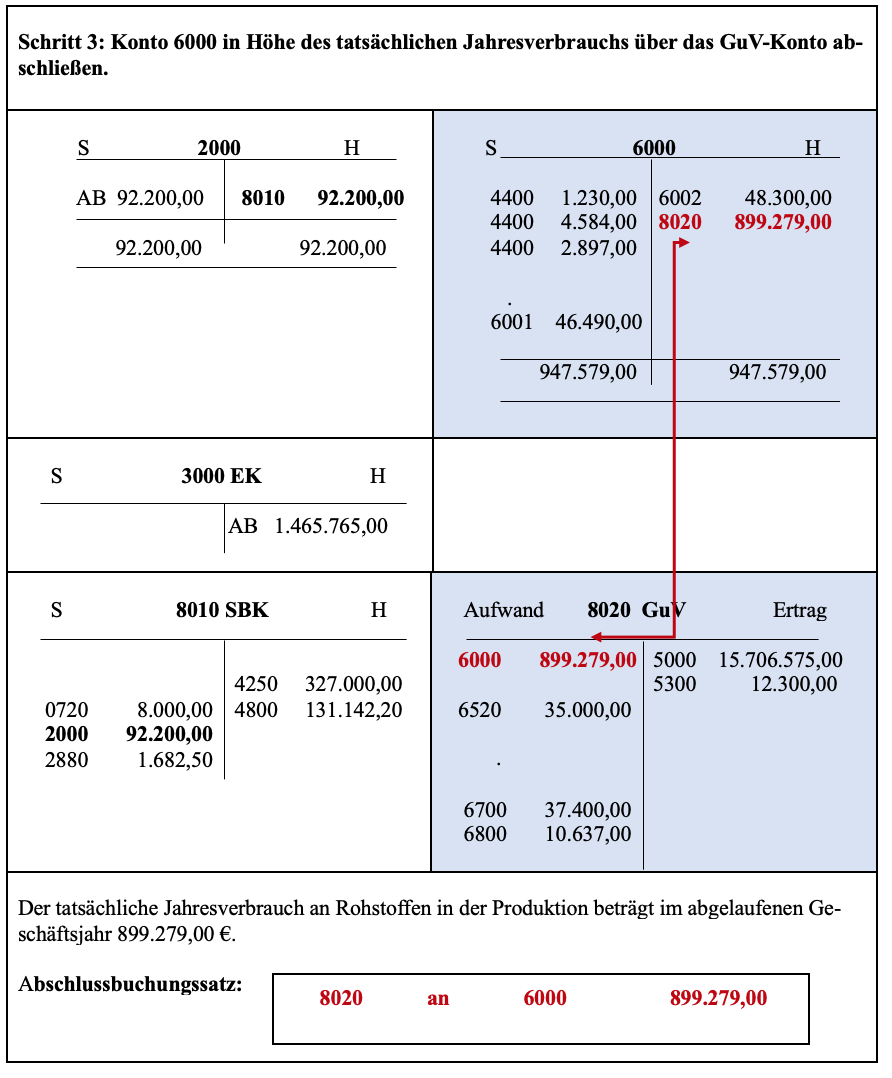

Die Höhe des rechnerischen Jahresverbrauchs an Rohstoffen in der Produktion ermittelt sich wie folgt:

Unter der Annahme, dass alle im Geschäftsjahr eingekauften Rohstoffe im selben Geschäftsjahr in der Produktion verbraucht werden, gilt:

rechnerischer Jahresverbrauch = tatsächlicher Jahresverbrauch

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

- tatsächlicher Jahresverbrauch

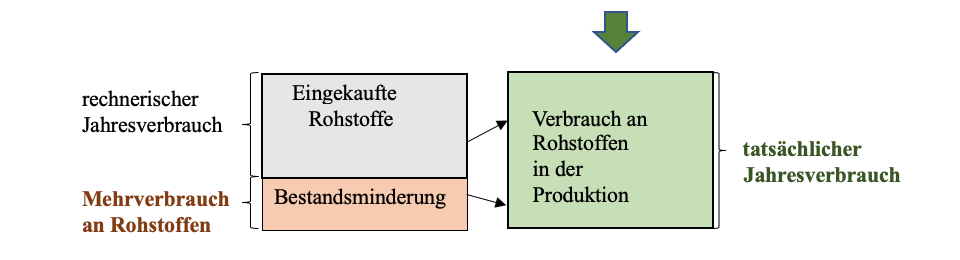

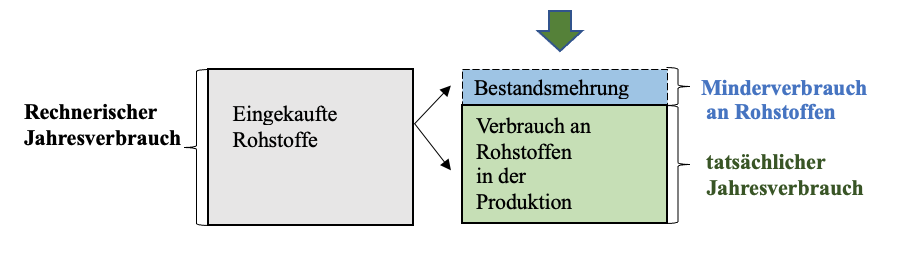

Der tatsächliche Jahresverbrauch an Rohstoffen ist jedoch eine Größe, die durch den Verbrauch in der Produktion und nicht durch den Einkauf bestimmt wird.

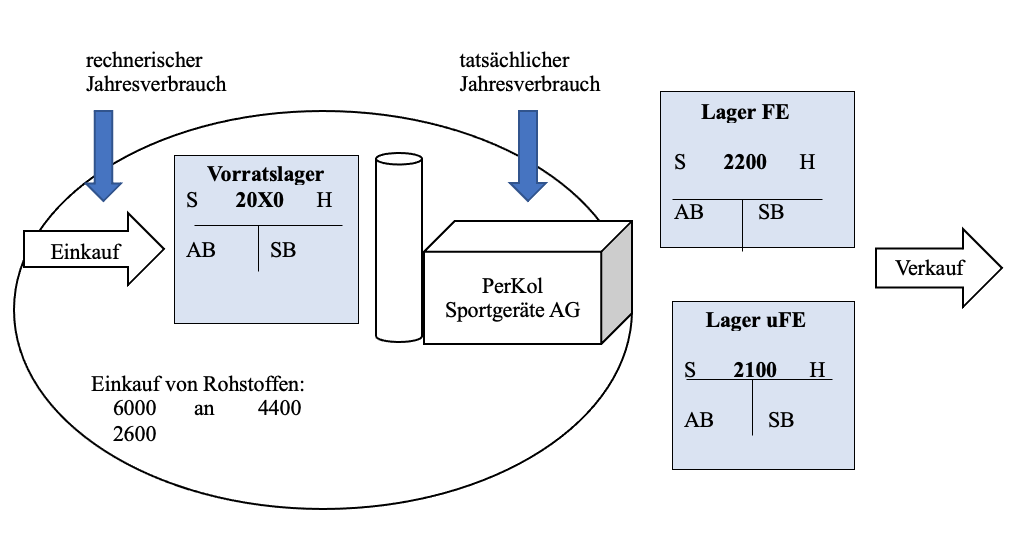

Das Vorratslager für Rohstoffe hat eine Ausgleichsfunktion zwischen Einkauf und Produktion:

– Bei einem Mehrbedarf an Rohstoffen in der Produktion werden Rohstoffe aus dem Lager entnommen => tatsächlicher Jahresverbrauch steigt.

– Bei einem Minderbedarf an Rohstoffen in der Produktion werden Rohstoffe auf Lager gelegt => tatsächlicher Jahresverbrauch sinkt.

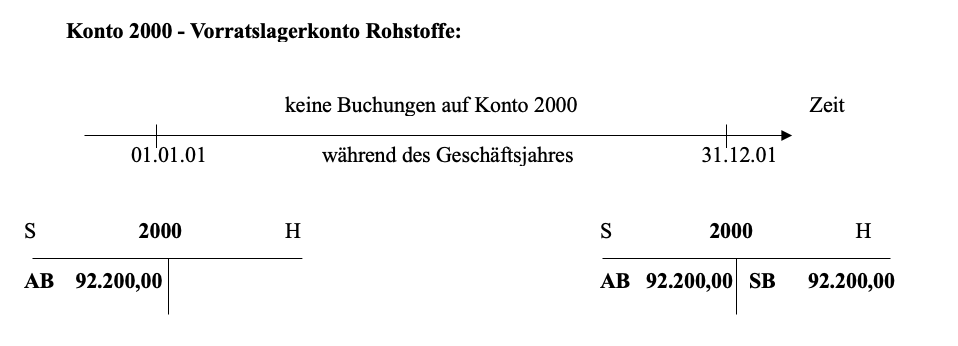

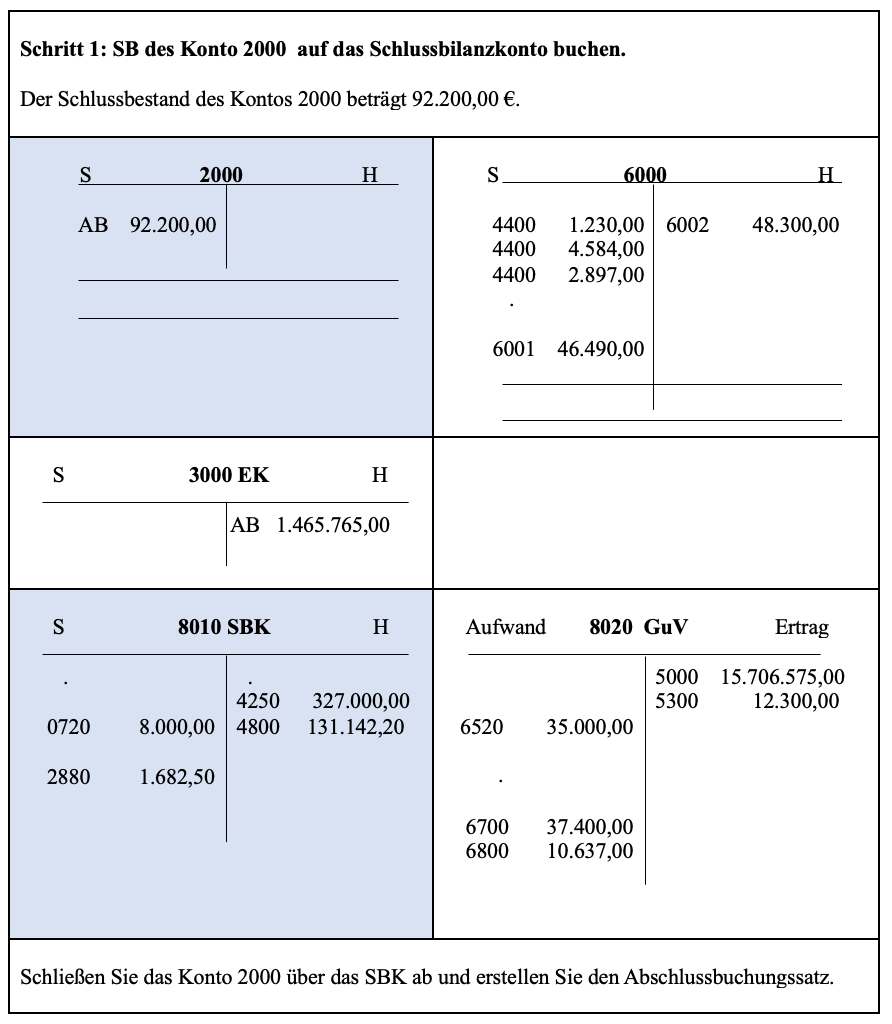

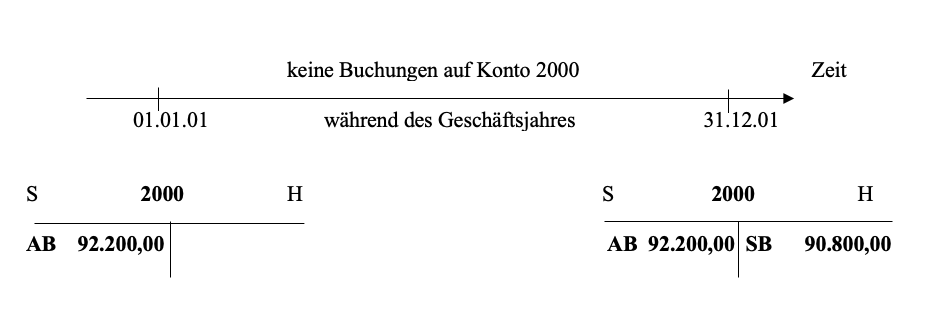

Das Konto 2000 Vorräte Rohstoffe

– ist ein Bestandskonto und hat einen Anfangs- und einen Schlussbestand.

– ist ein ruhendes Konto, d.h. während des Geschäftsjahres erfolgen keine Buchungen auf diesem Konto.

– Zum Geschäftsjahresende werden auf dem Konto 2000 Vorräte Rohstoffe die Bestandsveränderungen ermittelt.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Tatsächlicher Jahresverbrauch und Bestandsveränderungen:

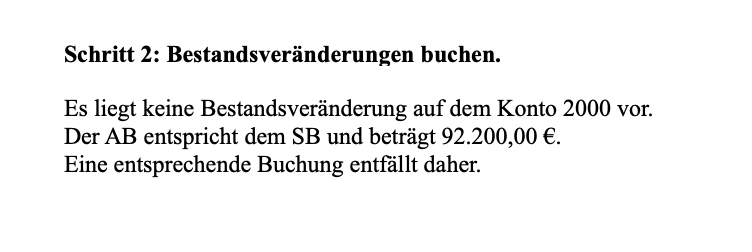

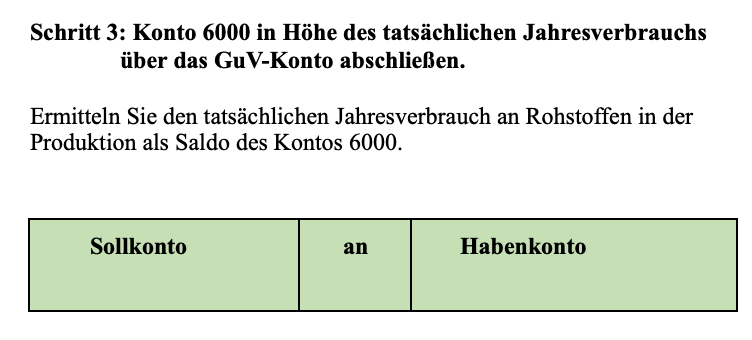

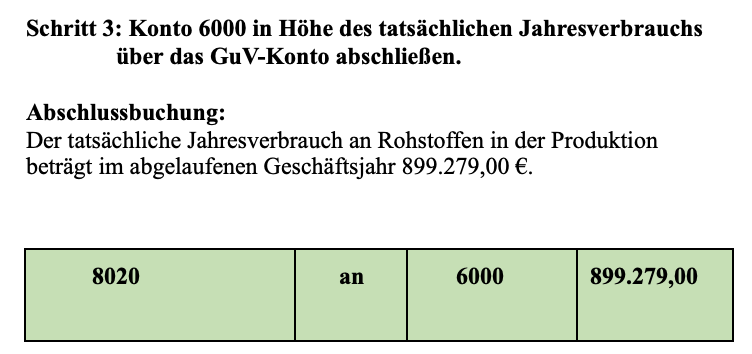

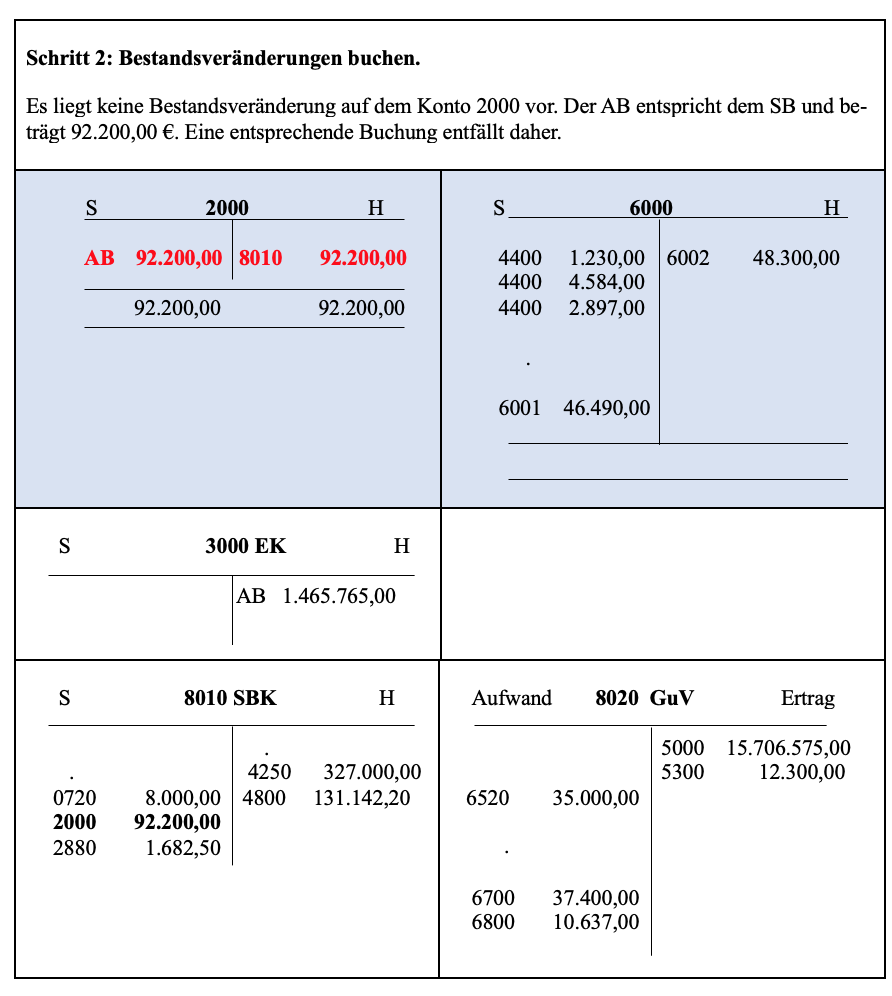

Fall 1: keine Bestandsveränderung: AB = SB

Der Lagerbestand an Rohstoffen hat sich zum 31.12. gegenüber dem 01.01. nicht verändert. Eine Bestandsveränderung liegt nicht vor. Der Anfangsbestand an Rohstoffen entspricht dem Schlussbestand an Rohstoffen.

Für den Fall, dass keine Lagerbestandsveränderungen vorliegen, also AB = SB, gilt:

rechnerischer Jahresverbrauch = tatsächlicher Jahresverbrauch

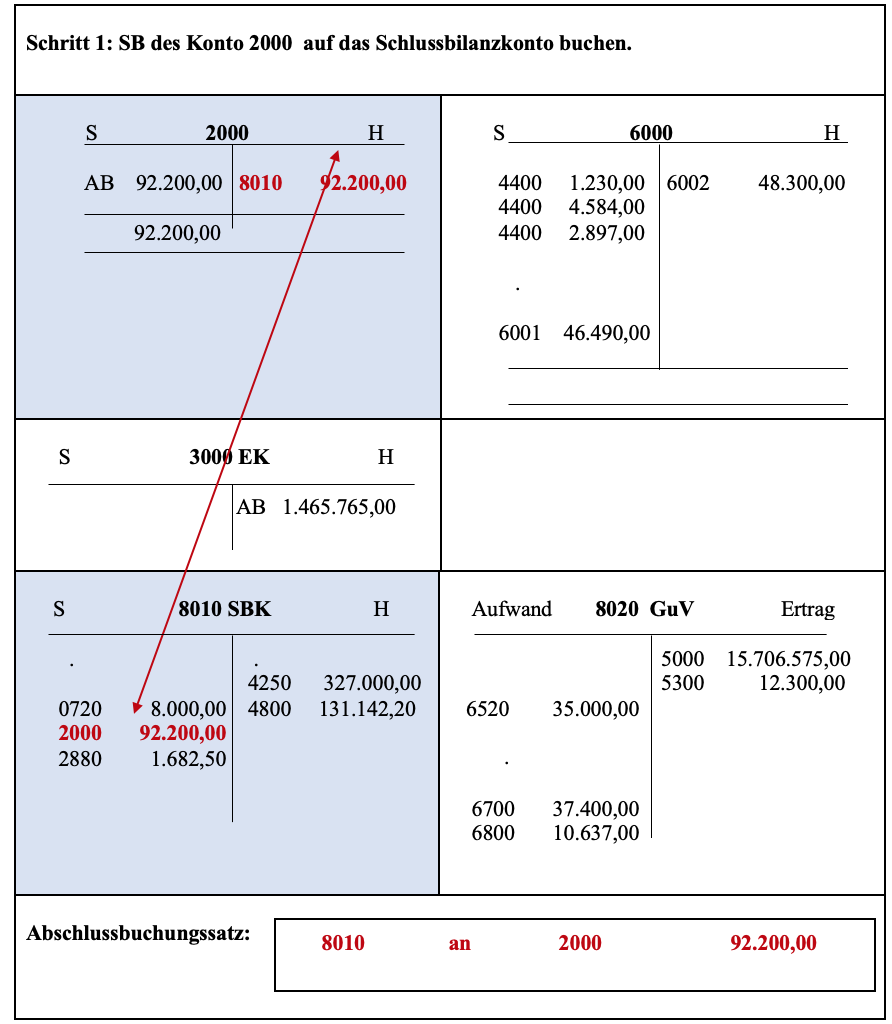

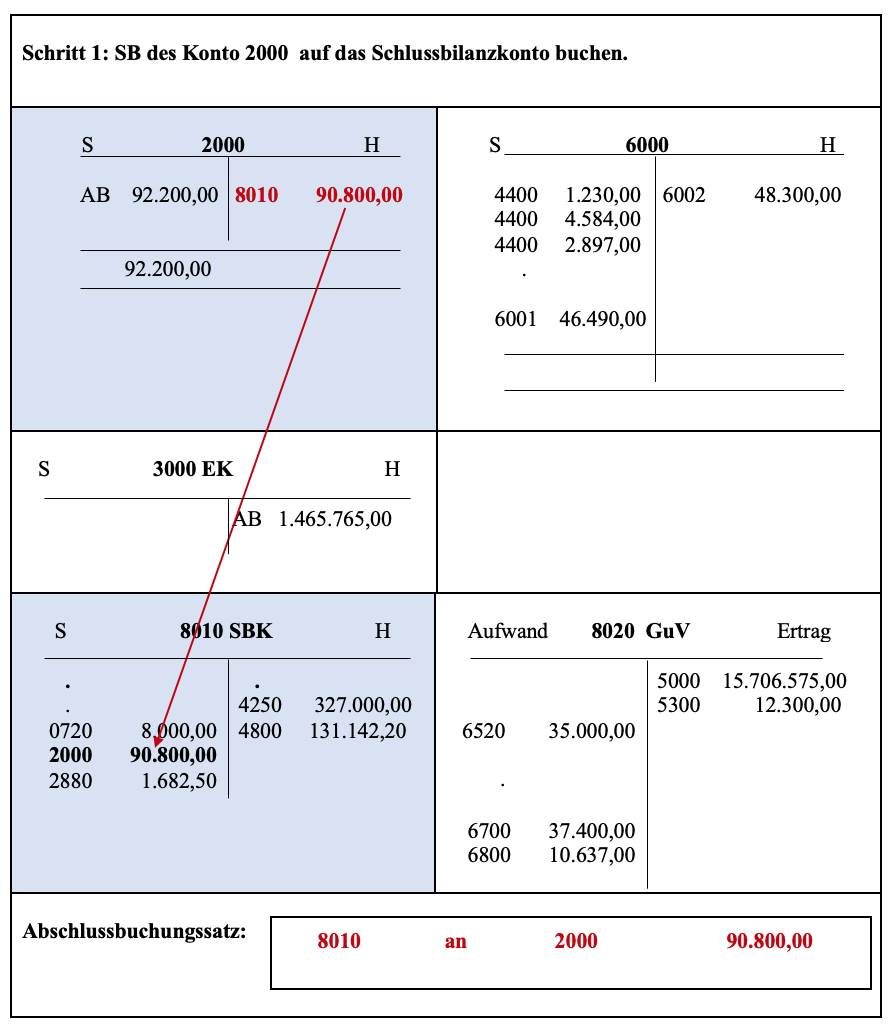

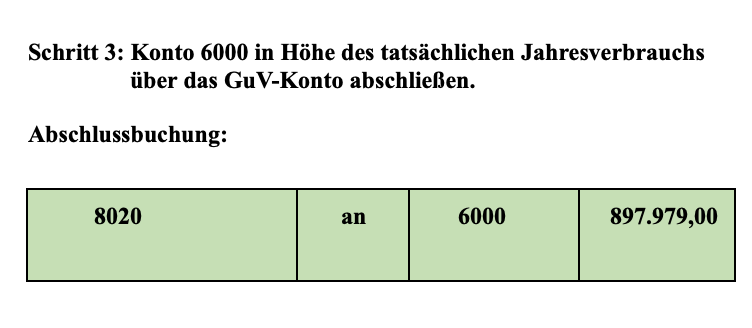

>>>> Buchungssätze, falls AB = SB:

>>>> Buchungen auf Konten, falls keine Bestandsveränderung vorliegt:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

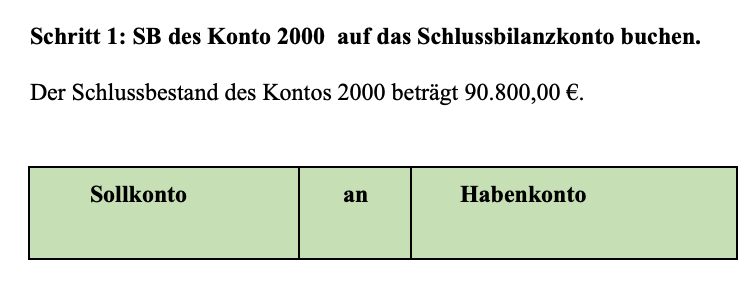

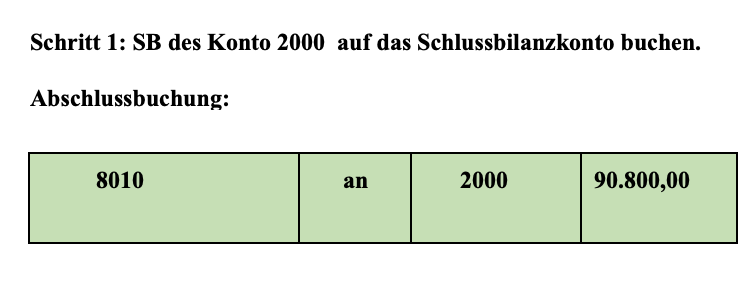

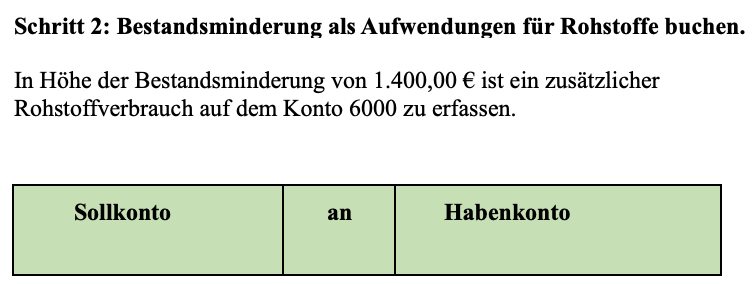

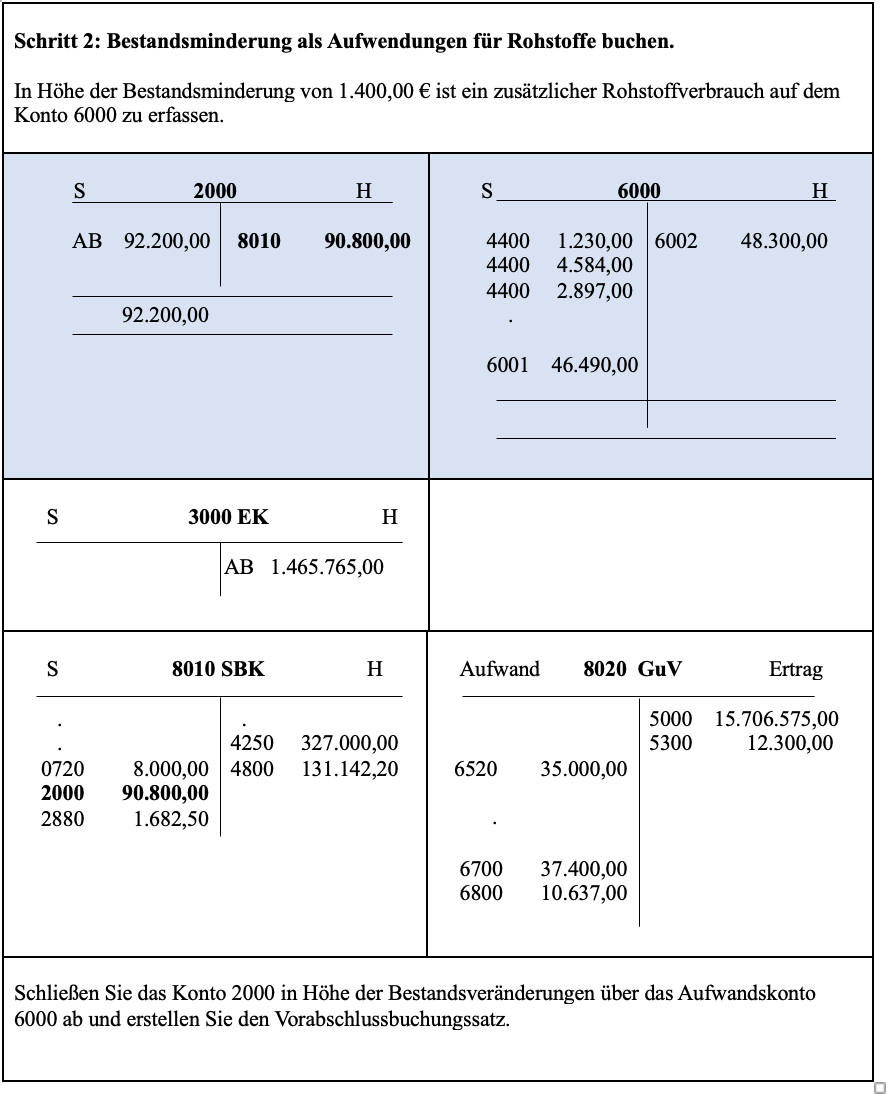

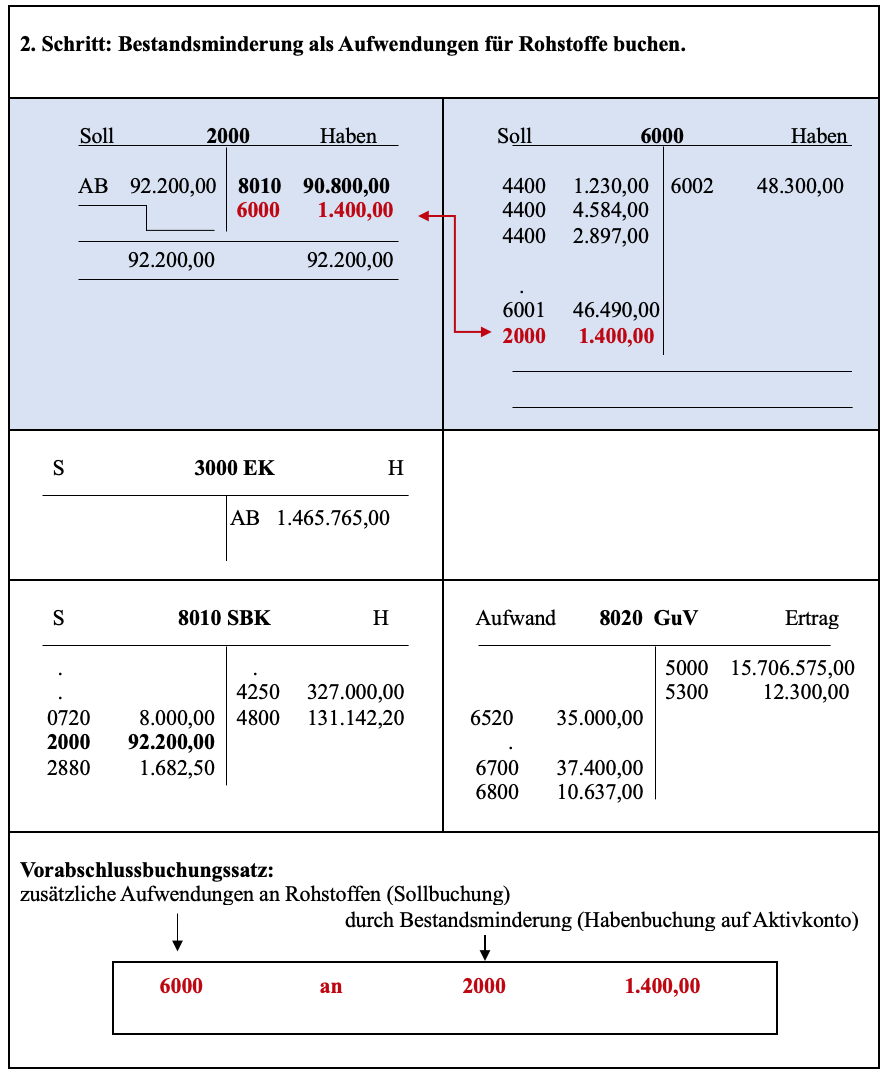

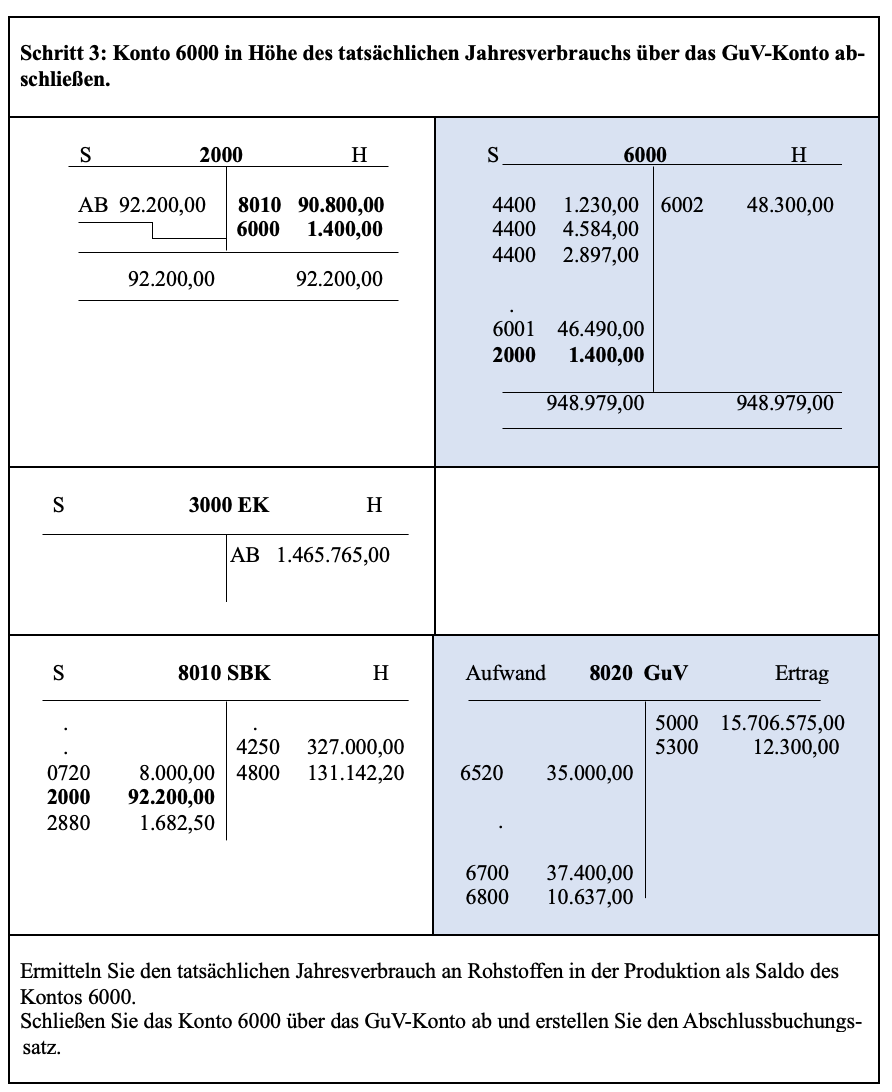

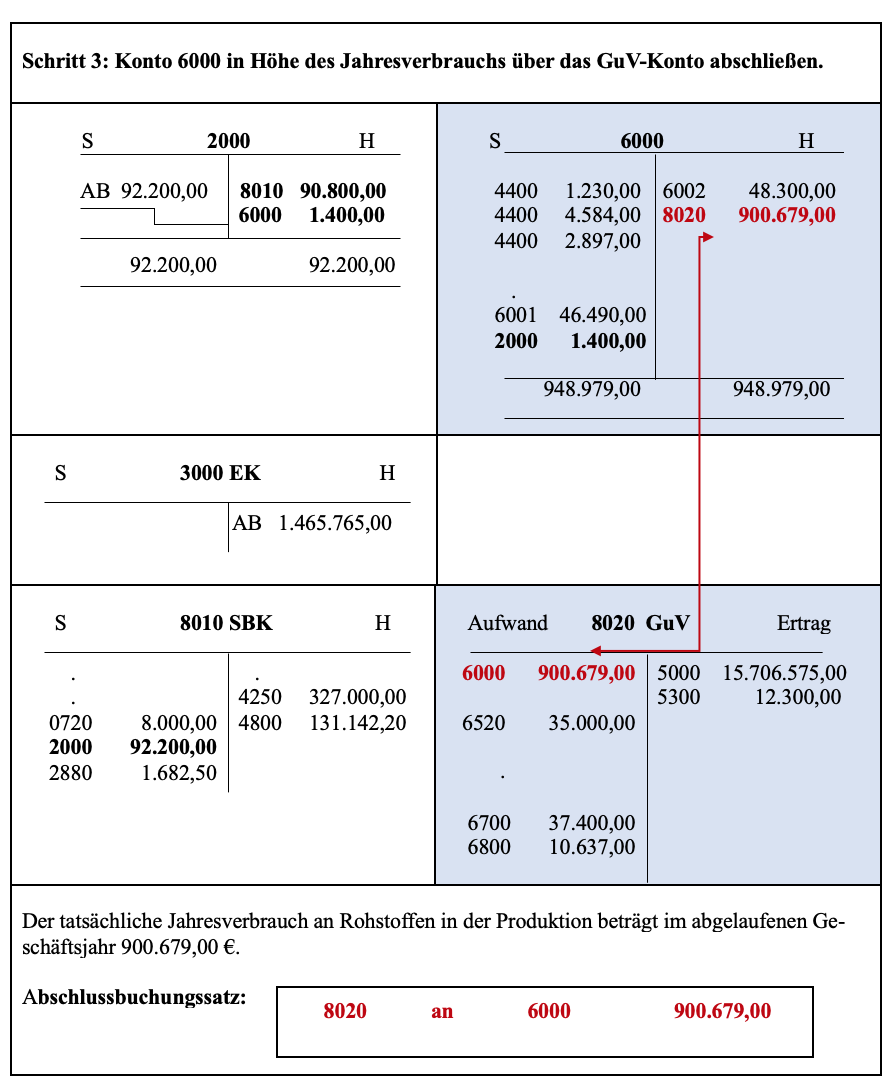

Fall 2: Bestandsminderung: AB > SB

Die PerKol Sportgeräte AG hat zum Geschäftsjahresende 01 außerplanmäßig einen Auftrag abgewickelt. Der Mehrverbrauch an Rohstoffen in der Produktion wurde durch Entnahmen aus dem Rohstoffvorratslager realisiert.

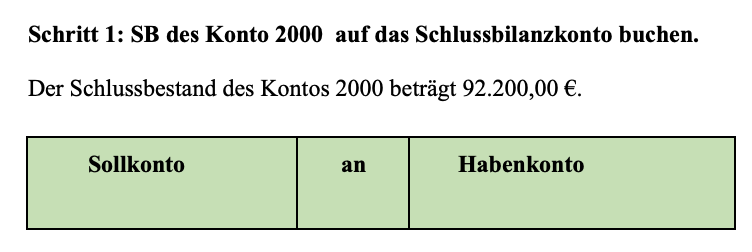

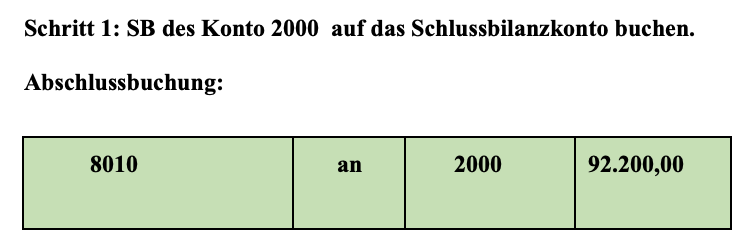

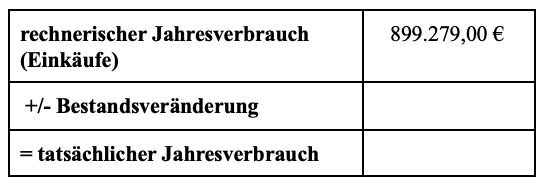

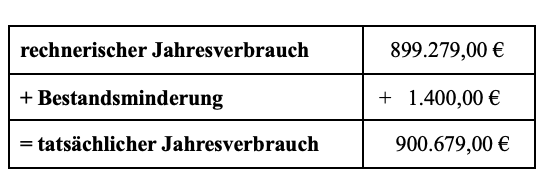

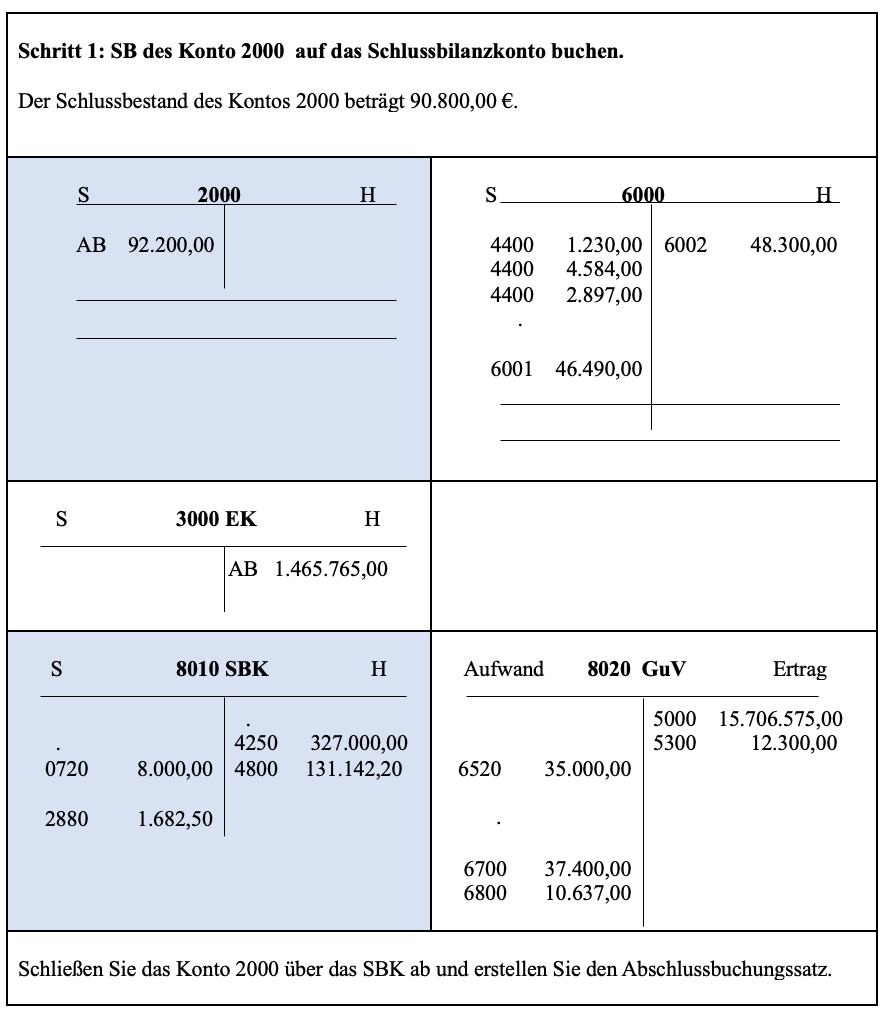

Der Lagerbestand an Rohstoffen hat sich zum 31.12. gegenüber dem 01.01. des Geschäftsjahres 01 von 92.200,00 € auf 90.800,00 € verringert. Die Bestandsminderung beträgt 1.400,00 €.

Bestandsminderungen erhöhen den tatsächlichen Jahresverbrauch an Rohstoffen in der Produktion, da nicht nur die eingekauften Rohstoffe, sondern darüberhinaus auch die Lagerbestandsentnahmen verbraucht wurden.

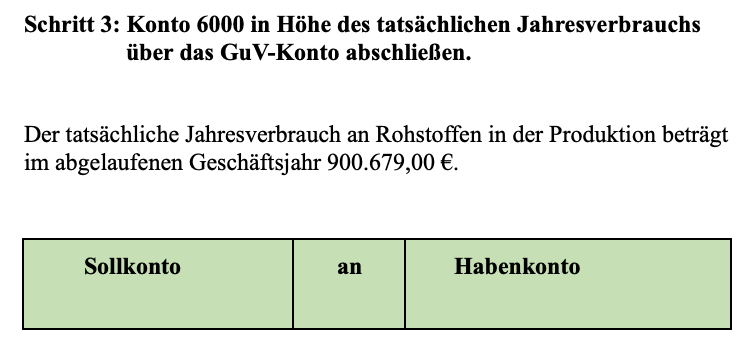

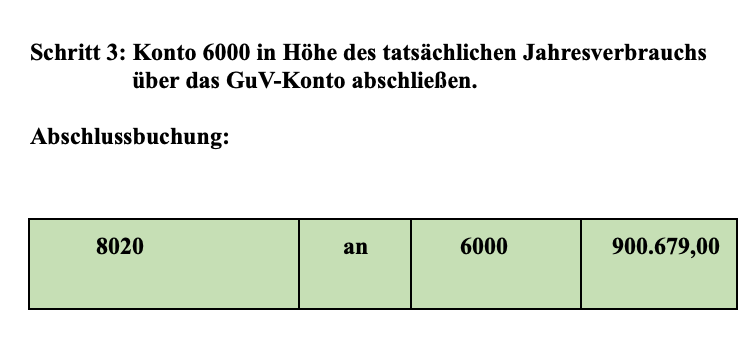

Der tatsächliche Jahresverbrauch an Rohstoffen in der Produktion errechnet sich für den Fall einer Bestandsminderung wie folgt:

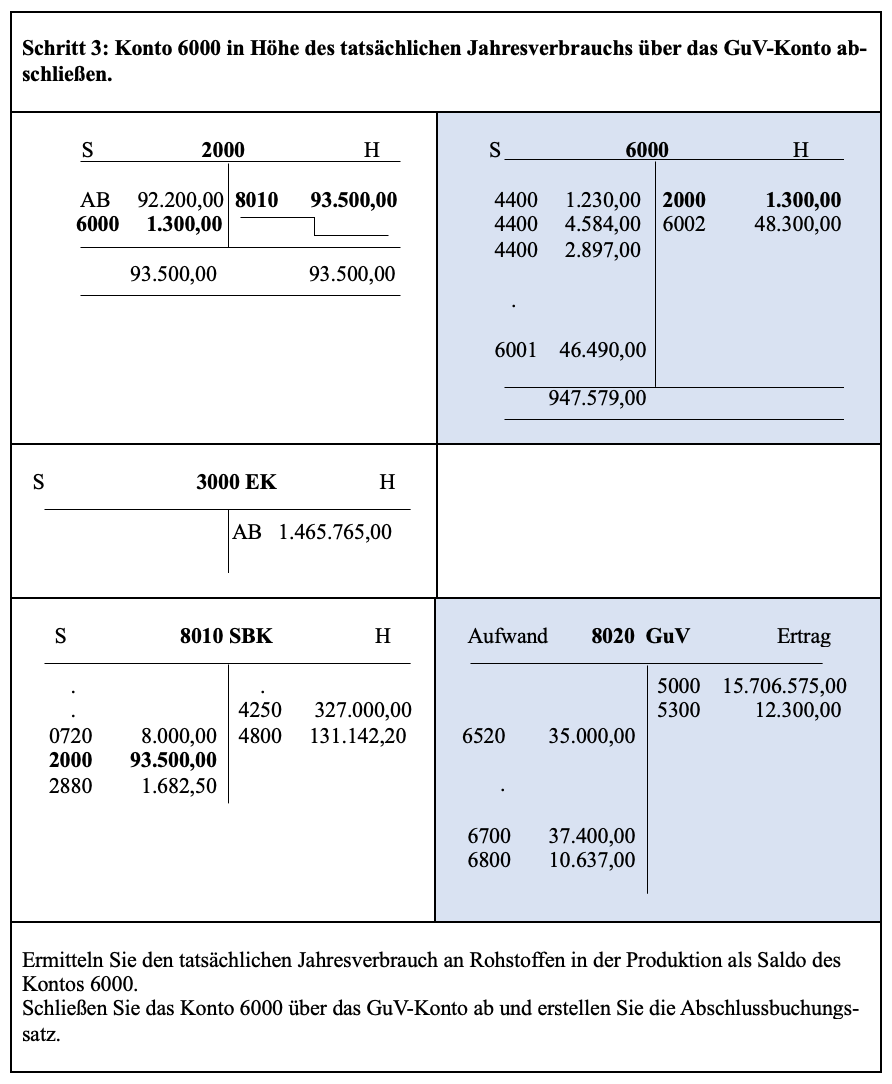

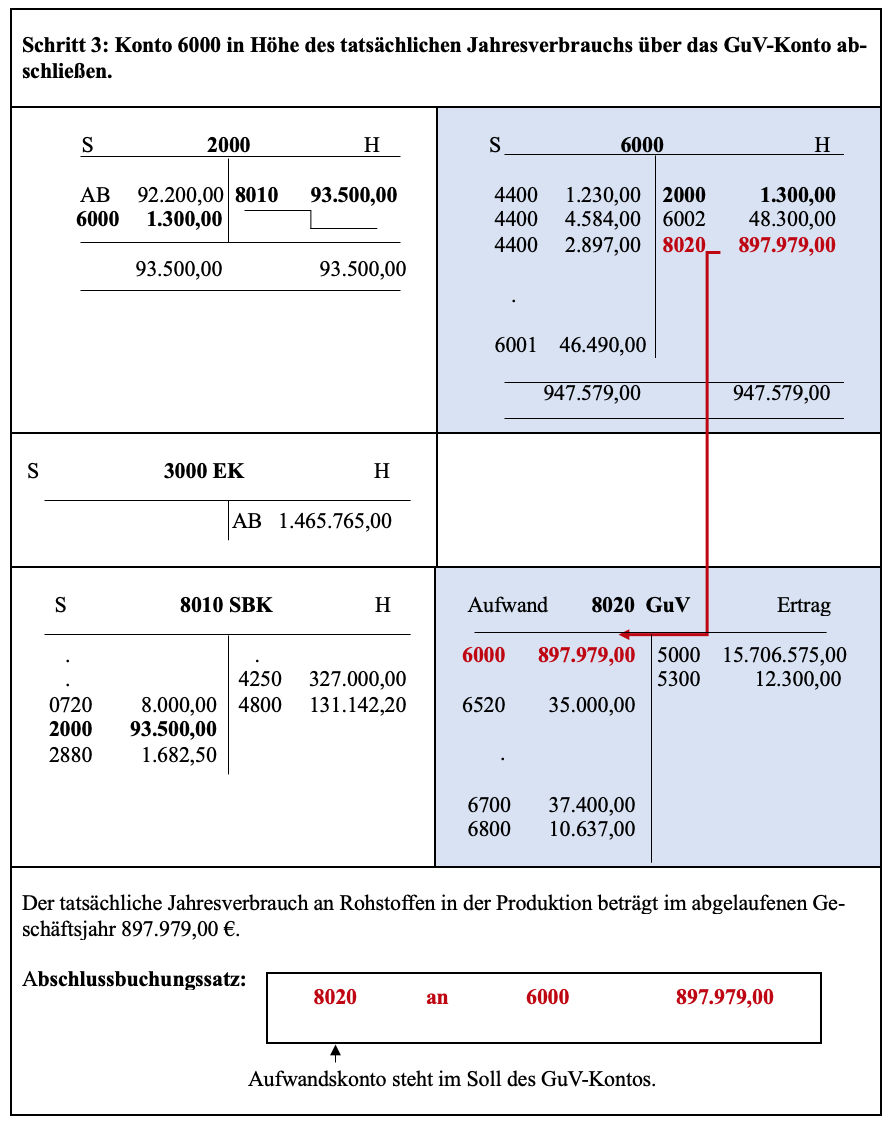

>>>> Berechnen Sie die Höhe des tatsächlichen Jahresverbrauchs an Werkstoffen in der Produktion im Geschäftsjahr 01.

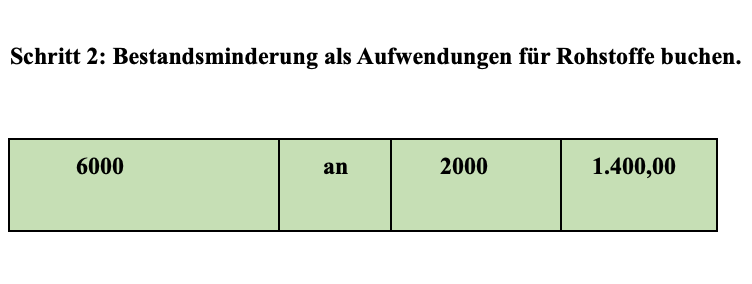

>>>> Buchungssätze zu Bestandsminderungen:

>>>> Buchungen bei einer Bestandsminderung auf Konten:

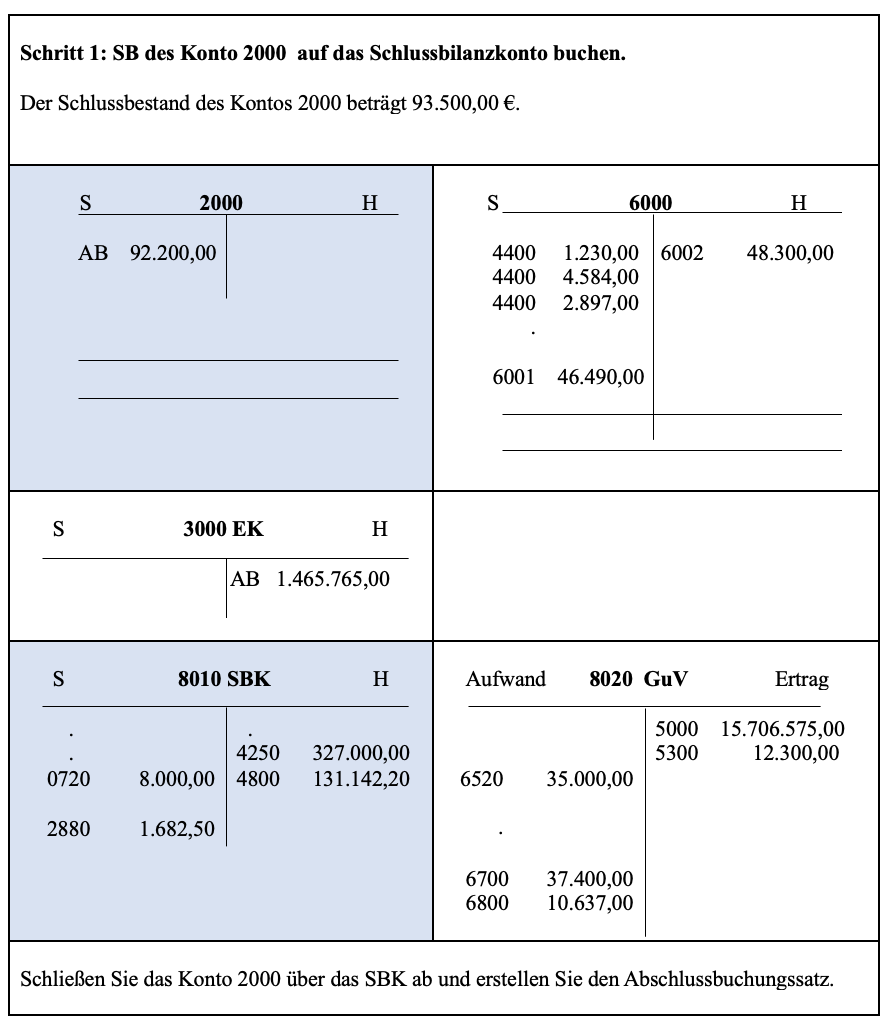

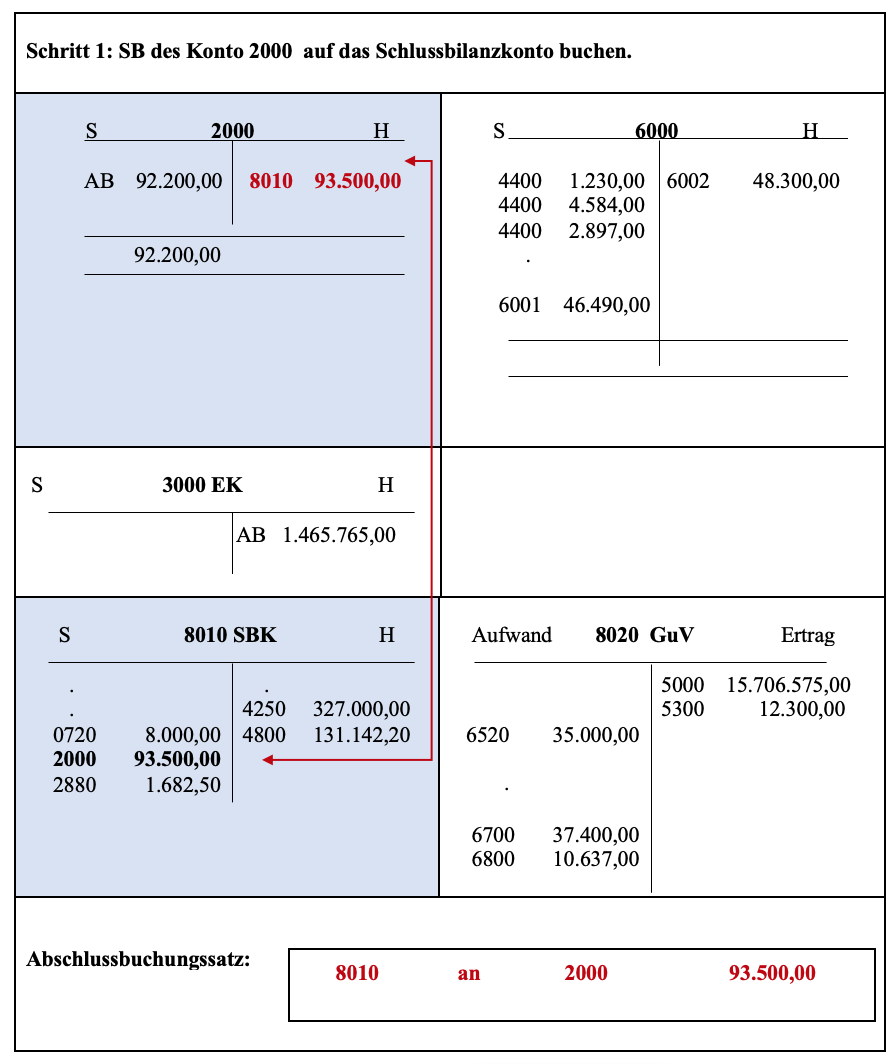

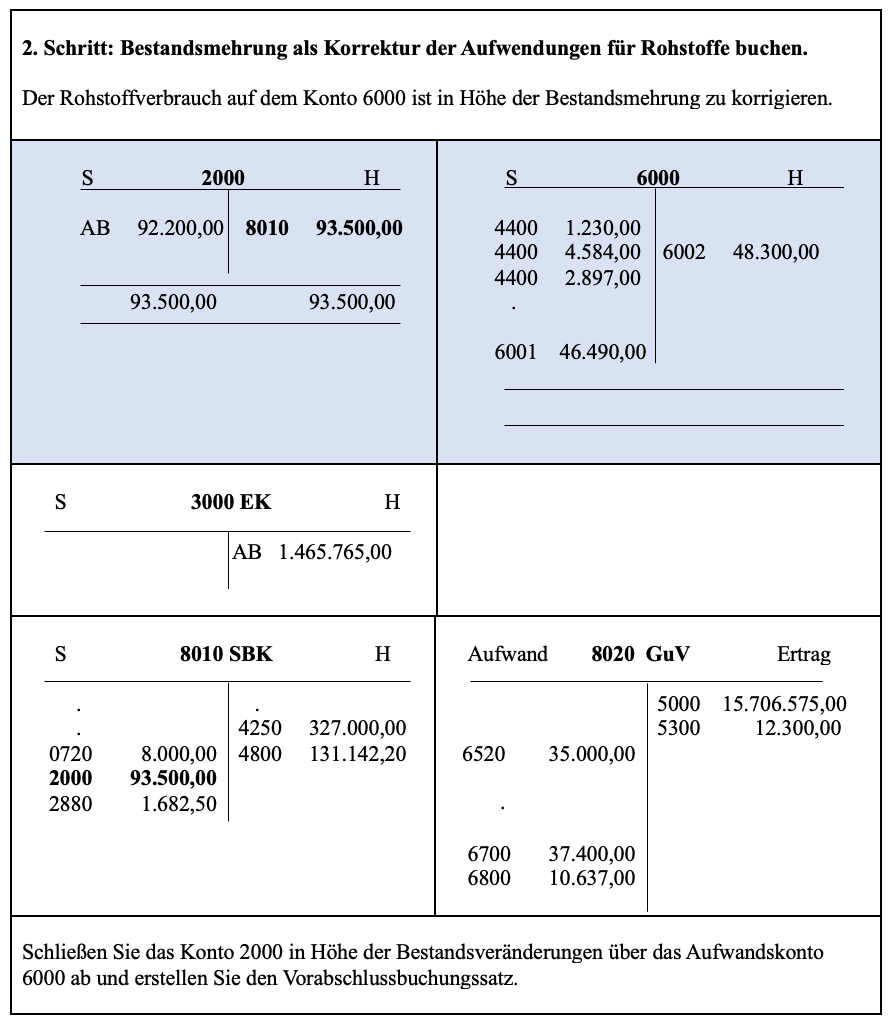

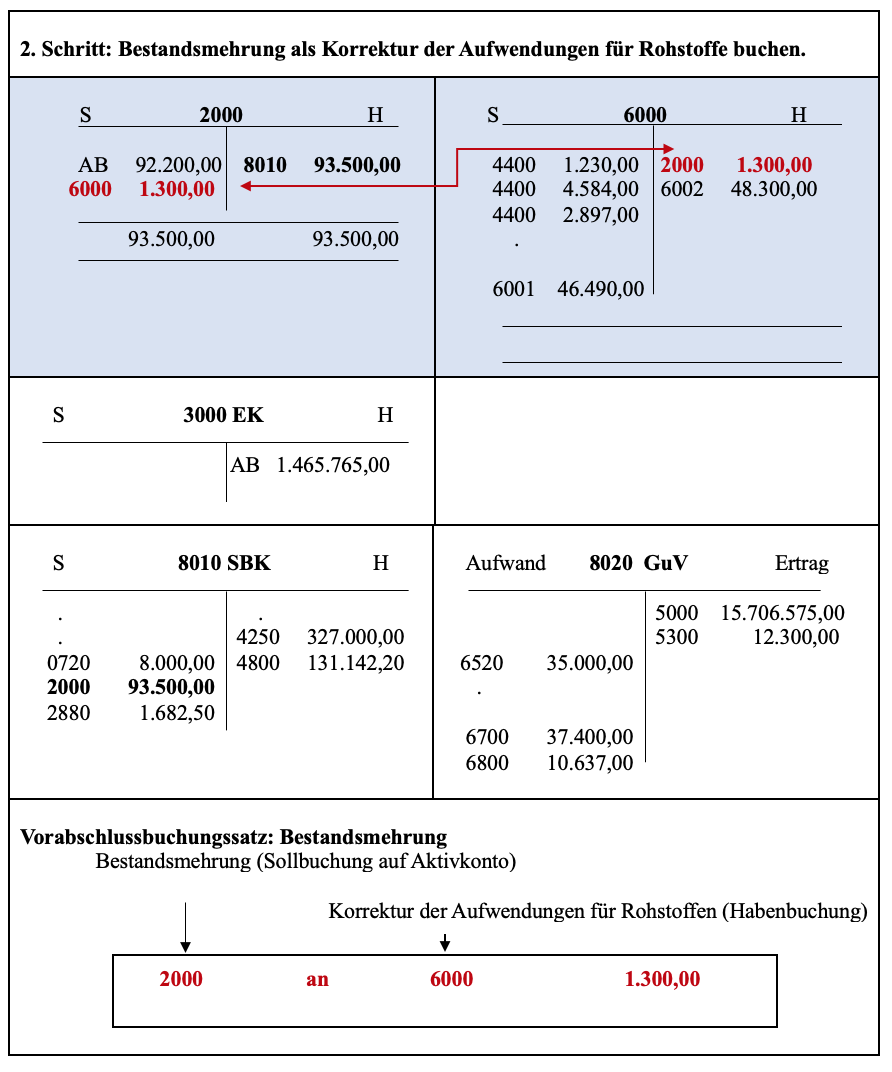

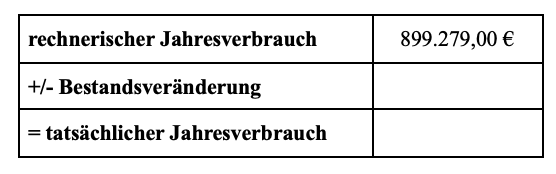

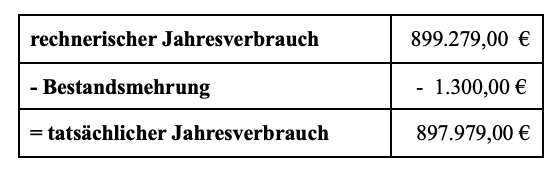

Fall 3: Bestandsmehrung: AB < SB

Die PerKol Sportgeräte AG kaufte zum Geschäftsjahresende 01 noch einen größeren Posten an Rindsleder zu einem besonders günstigen Preis. Dieses Rindsleder wurde im Geschäftsjahr 01 nicht mehr verbraucht, sondern liegt bis zum Verbrauch im Geschäftsjahr 02 auf Lager.

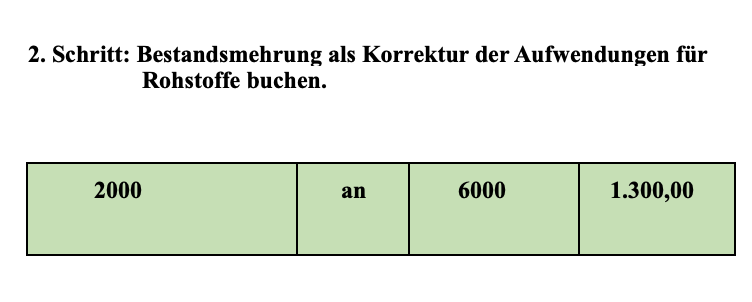

Der Lagerbestand an Rohstoffen hat sich zum 31.12. gegenüber dem 01.01. des Geschäftsjahres 01 von 92.200,00 € auf 93.500,00 € erhöht. Die Bestandsmehrung beträgt 1.300,00 €.

Bestandsmehrungen vermindern den tatsächlichen Jahresverbrauch an Rohstoffen in der Produktion, da nicht alle eingekauften Rohstoffe in der Produktion im selben Geschäftsjahr verbraucht wurden.

Der tatsächliche Jahresverbrauch an Rohstoffen in der Produktion errechnet sich für den Fall einer Bestandsmehrung wie folgt:

>>>> Berechnen Sie die Höhe des tatsächlichen Verbrauchs an Werkstoffen in der Produktion im Geschäftsjahr 01.

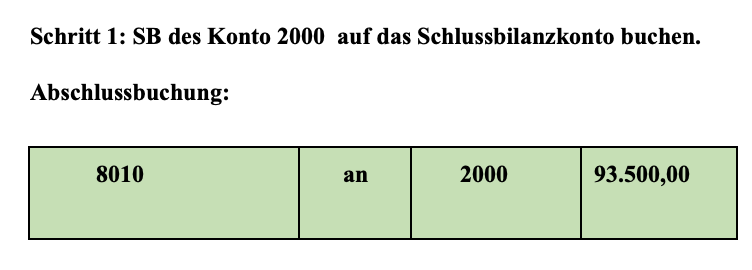

>>>> Buchungssätze zu Bestandsmehrungen:

>>>> Buchungen bei einer Bestandsmehrung auf Konten: