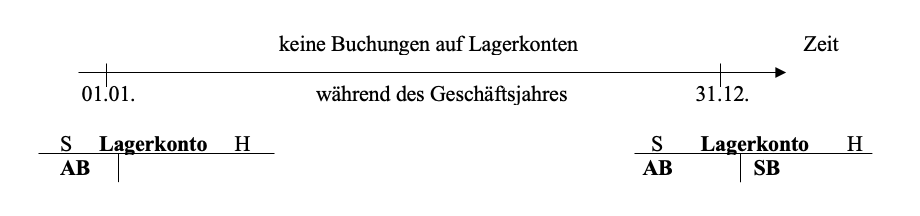

Als vorbereitende Abschlussarbeit sind zum 31.12. Lagerbestandsveränderungen (kurz: Bestandsveränderungen) auf den Lagerkonten zu ermitteln.

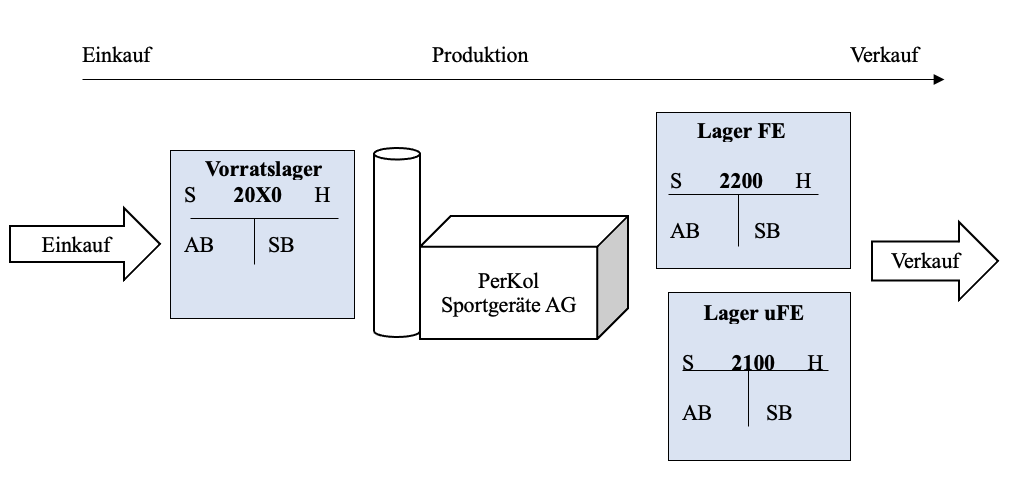

Bei der PerKol Sportgeräte AG gibt es drei Lager und damit 3 Lagerkonten:

- Vorratslager – Konto 20X0

- Lager für unfertige Erzeugnisse – Konto 2100

- Lager für Fertigerzeugnisse – Konto 2200

Lagerkonten

– sind Bestandskonten und haben einen Anfangs- und einen Schlussbestand.

– sind ruhende Konten, d.h. während des Geschäftsjahres erfolgen keine Buchungen auf diesen Konten.

– zum Geschäftsjahresende werden auf den Lagerkonten die Bestandsveränderungen, also die Veränderungen des Lagerbestandes, ermittelt.

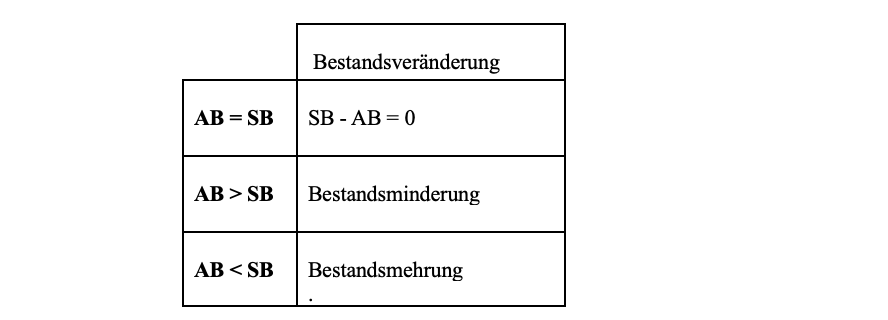

Bestandsveränderung = SB – AB

Mögliche Fälle bei Bestandsveränderungen zum 31.12. :

>>>> Entscheiden Sie, ob es sich in den folgenden Fällen um eine Lagerbestandsmehrung oder -minderung handelt und geben Sie die Höhe der Lagerbestandsveränderung an.