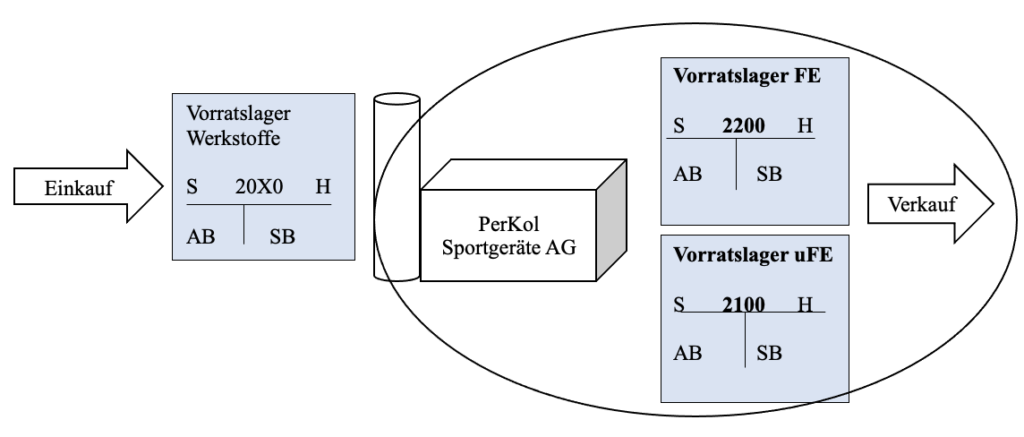

Als vorbereitende Abschlussarbeiten werden bei der PerKol Sportgeräte AG auch die Bestandsveränderungen im Vorratslager für fertige Erzeugnisse (FE) und unfertige Erzeugnisse (uFE) ermittelt.

Hinweis: im Weiteren wird stellvertretend für das Lager für unfertige Erzeugnisse das Lager für fertige Erzeugnisse behandelt.

Das Vorratslager für FE hat eine Ausgleichsfunktion zwischen Produktion und Verkauf:

– werden mehr FE verkauft als produziert, werden FE aus dem Vorratslager entnommen.

– werden weniger FE verkauft als produziert, werden FE in das Vorratslager aufgenommen.

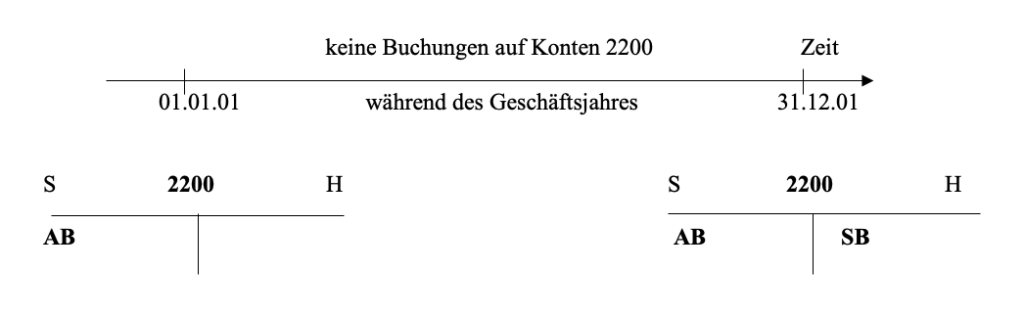

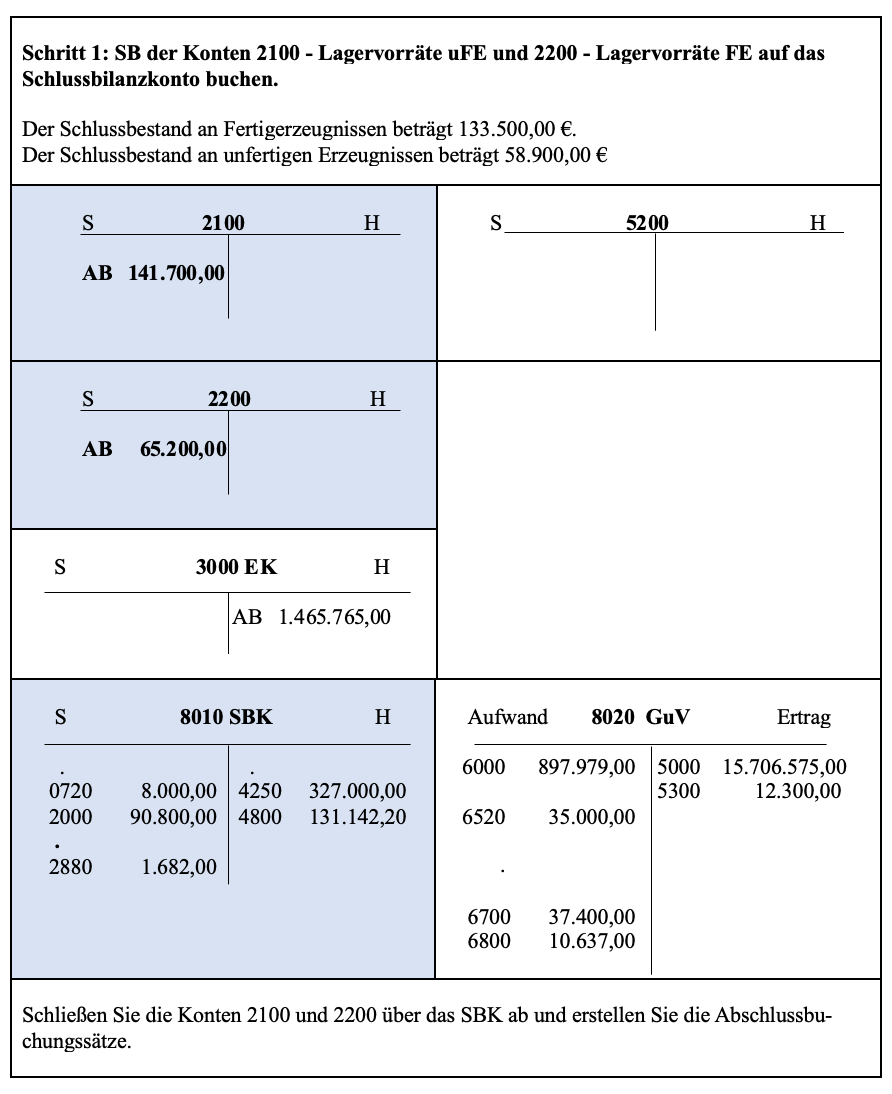

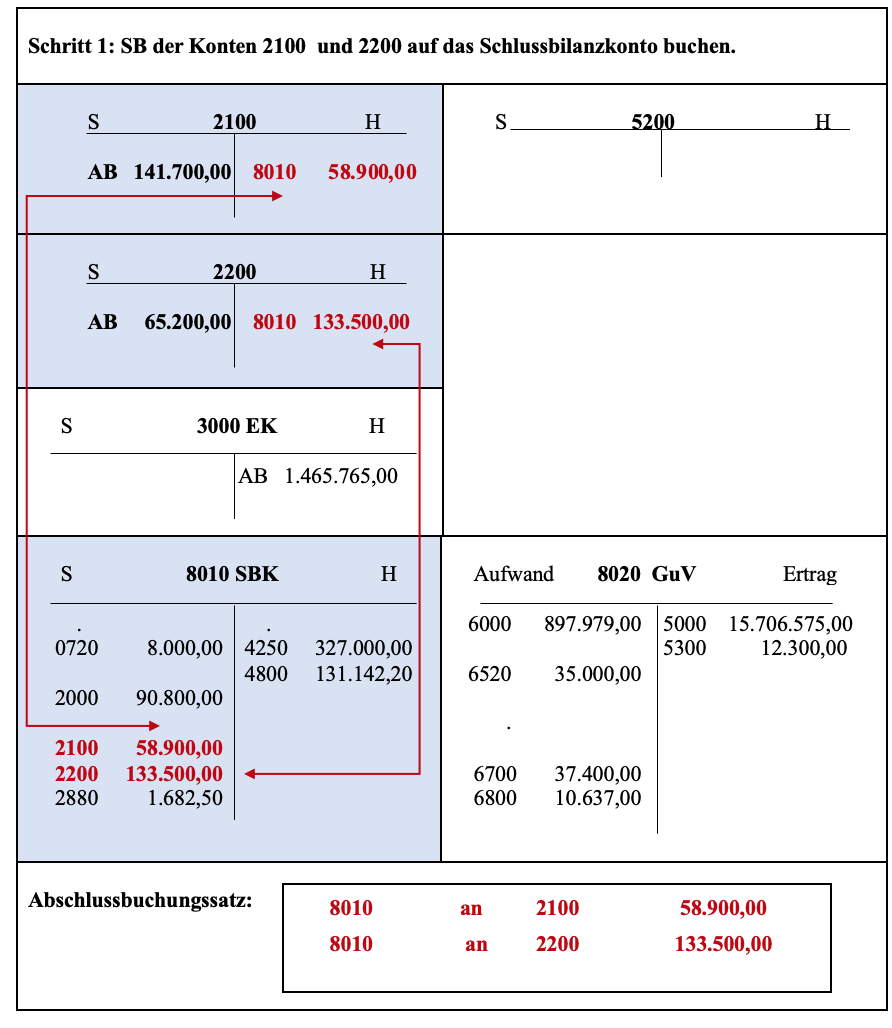

Das Konto 2200 – Vorräte fertige Erzeugnisse

– hat als Bestandskonto einen Anfangs- und einen Schlussbestand.

– ist ein ruhendes Konto, d.h. während des Geschäftsjahres erfolgen keine Buchungen auf diesem Konto.

– zum Geschäftsjahresende werden die Bestandsveränderungen (SB-AB) im Vorratslager FE ermittelt.

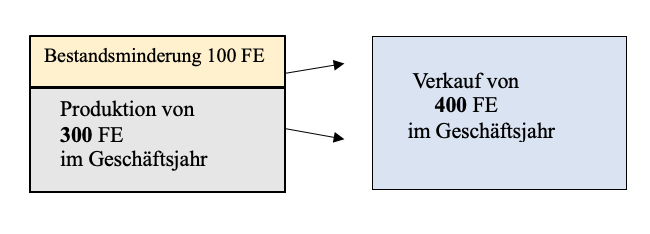

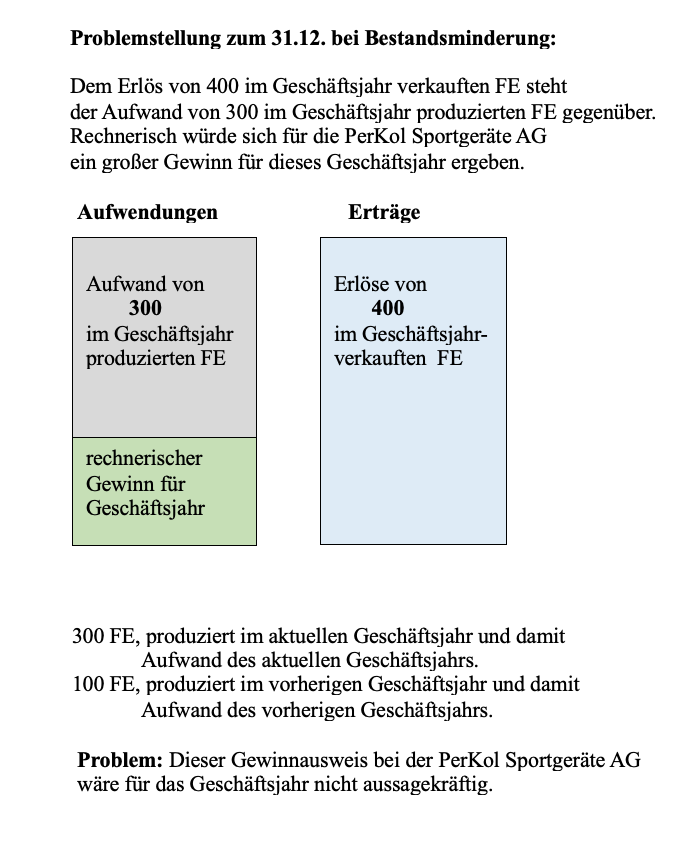

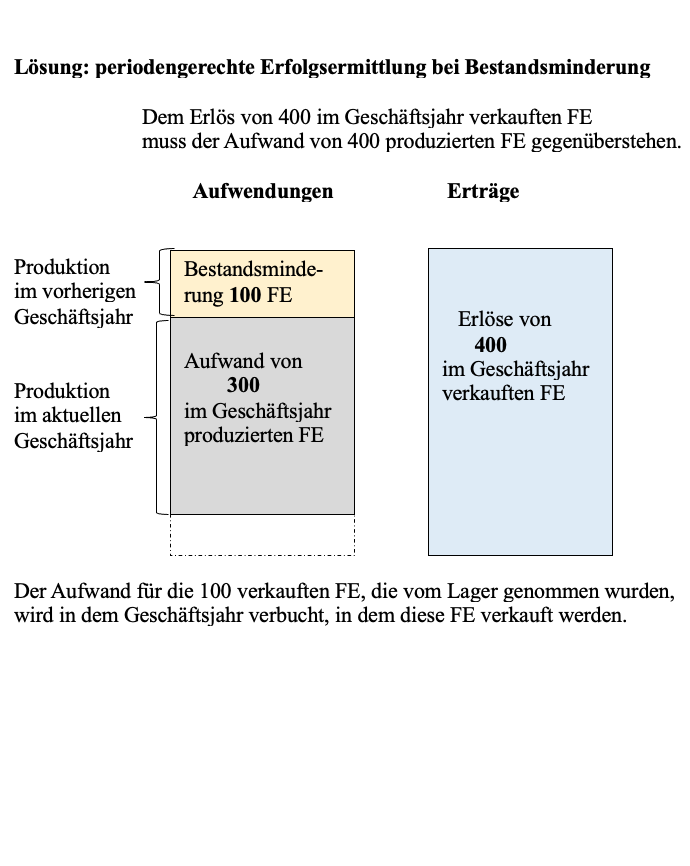

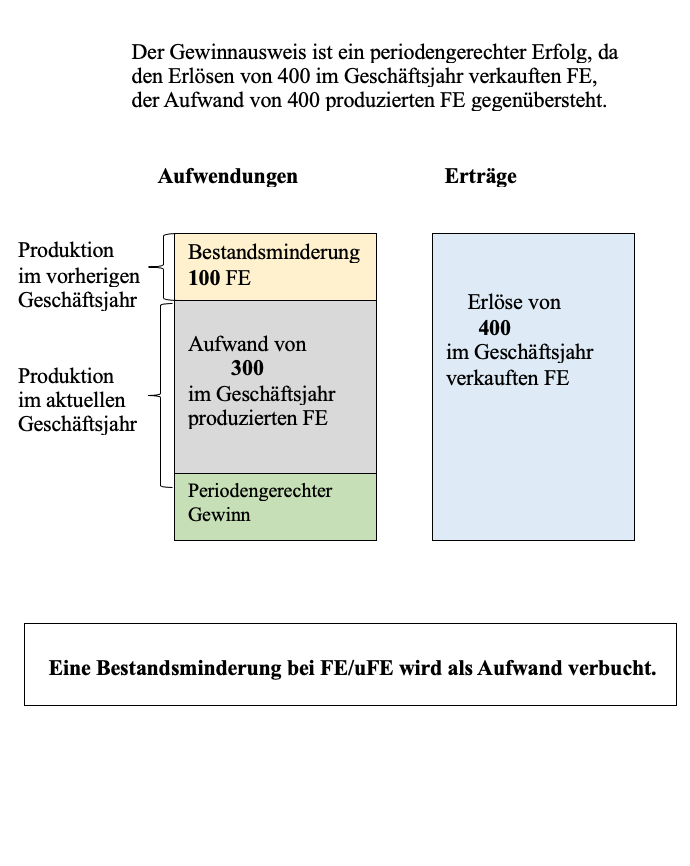

Fall1: Bestandsminderung

Die PerKol Sportgeräte AG verkauft im aktuellen Geschäftsjahr 400 FE. Im gleichen Zeitraum produziert sie jedoch nur 300 FE. Die PerKol Sportgeräte AG entnimmt 100 FE aus dem Vorratslager => Lagerbestandsminderung oder kurz Bestandsminderung.

>>>> Periodengerechte Erfolgsermittlung

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

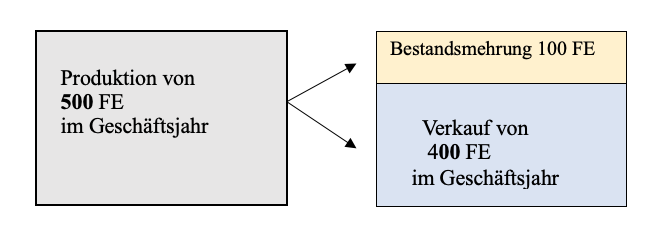

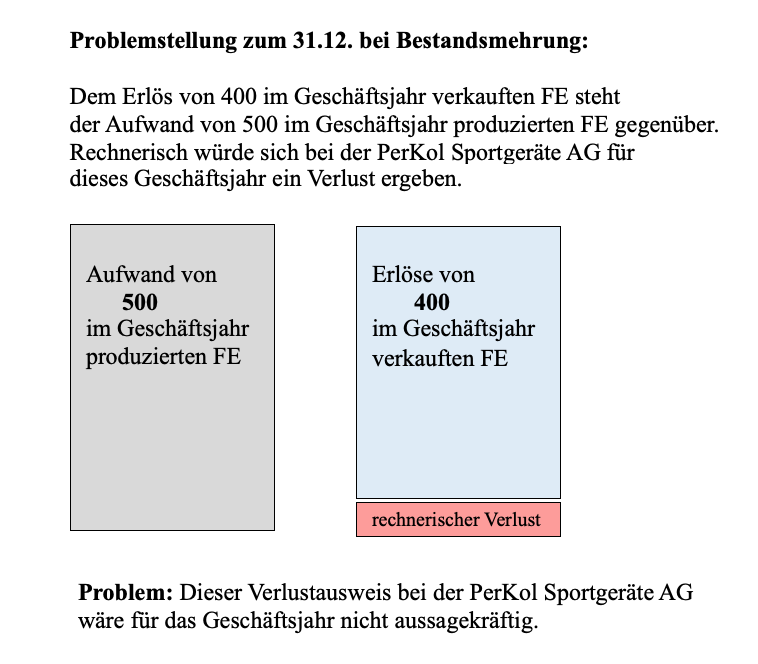

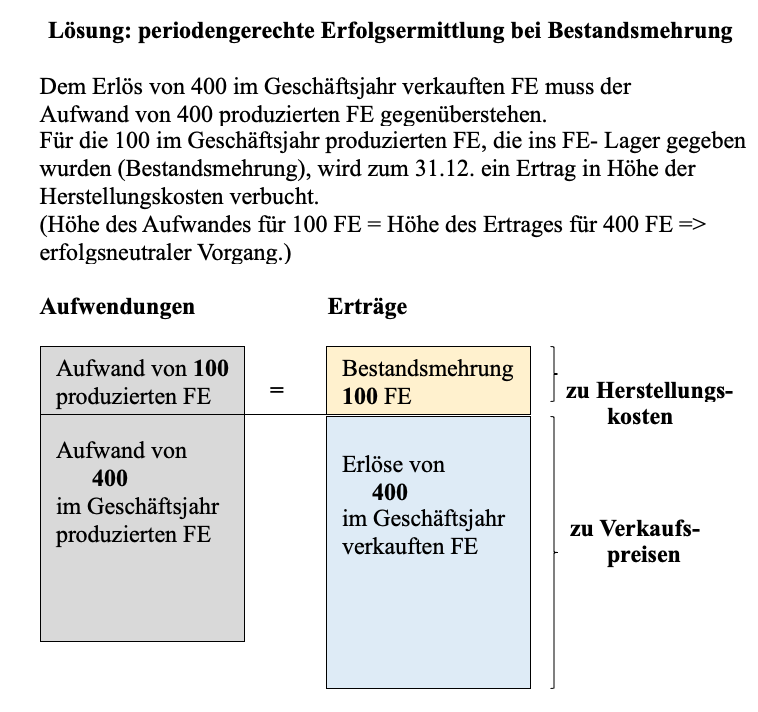

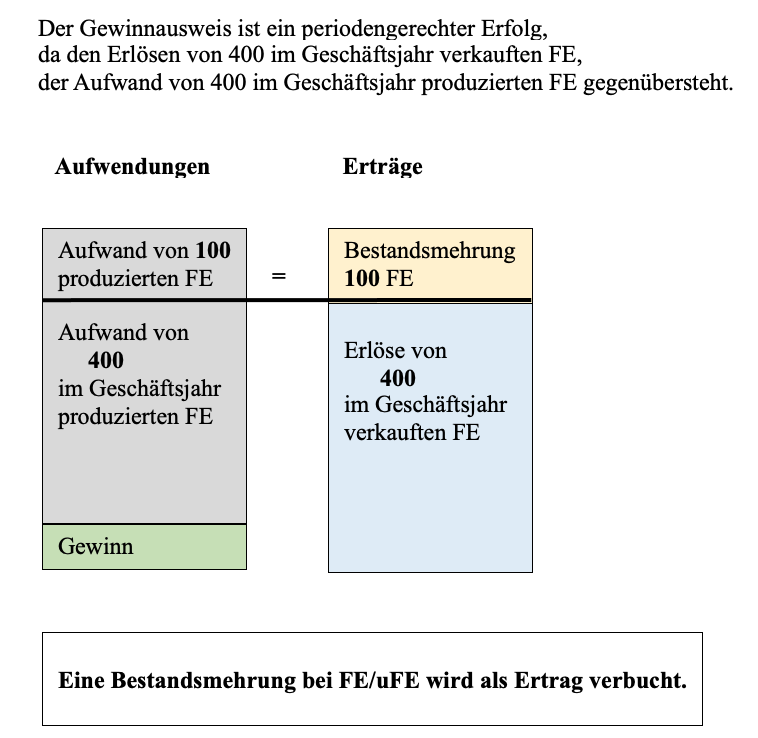

Fall 2: Bestandsmehrung

Die PerKol Sportgeräte AG verkauft im aktuellen Geschäftsjahr 400 FE. Im gleichen Zeitraum produziert sie jedoch 500 FE. Die PerKol Sportgeräte AG gibt 100 FE in das Vorratslager für FE => Bestandsmehrung.

>>>> periodengerechte Erfolgsermittlung bei Bestandsmehrung

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

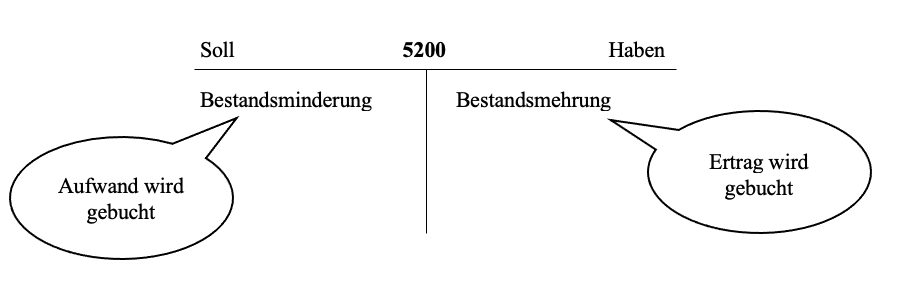

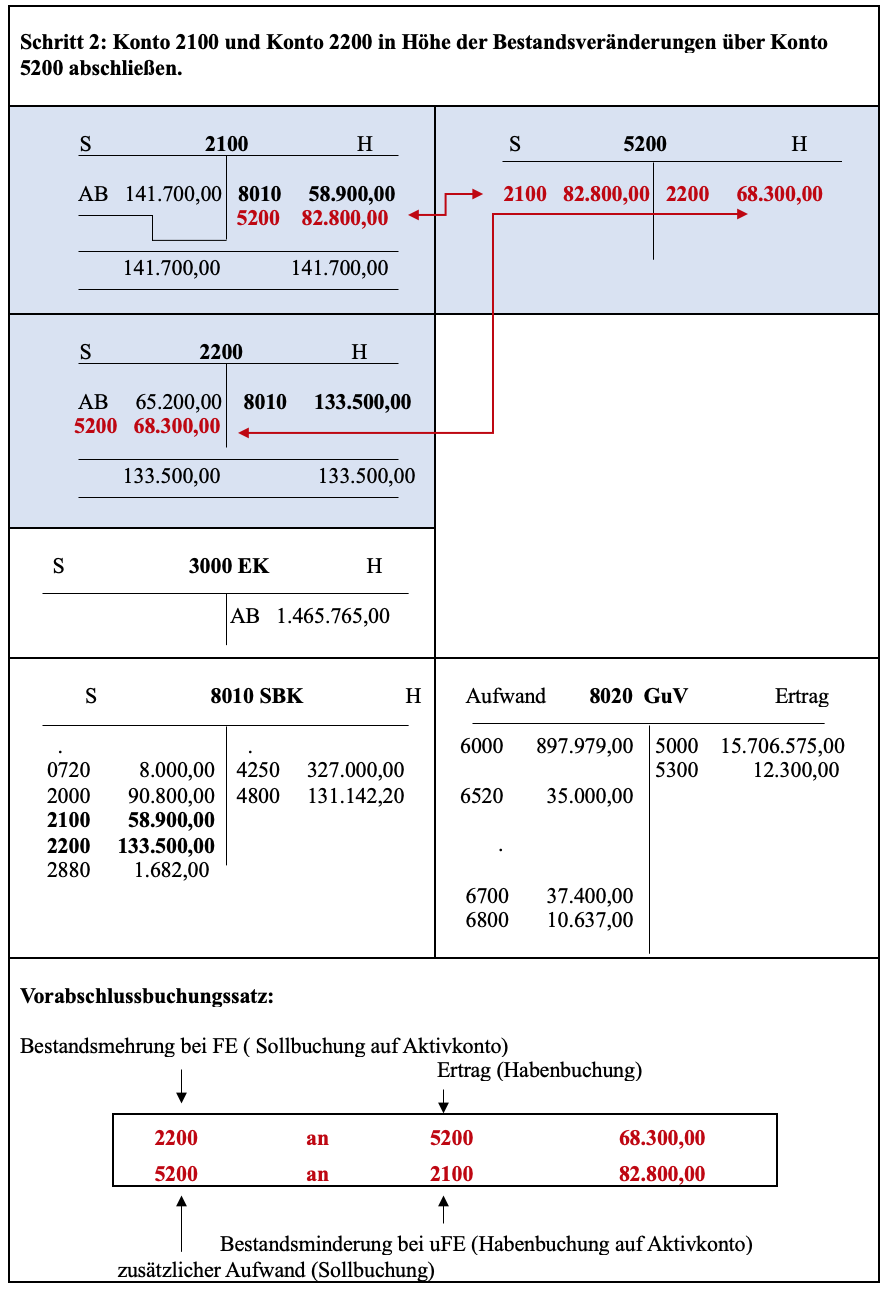

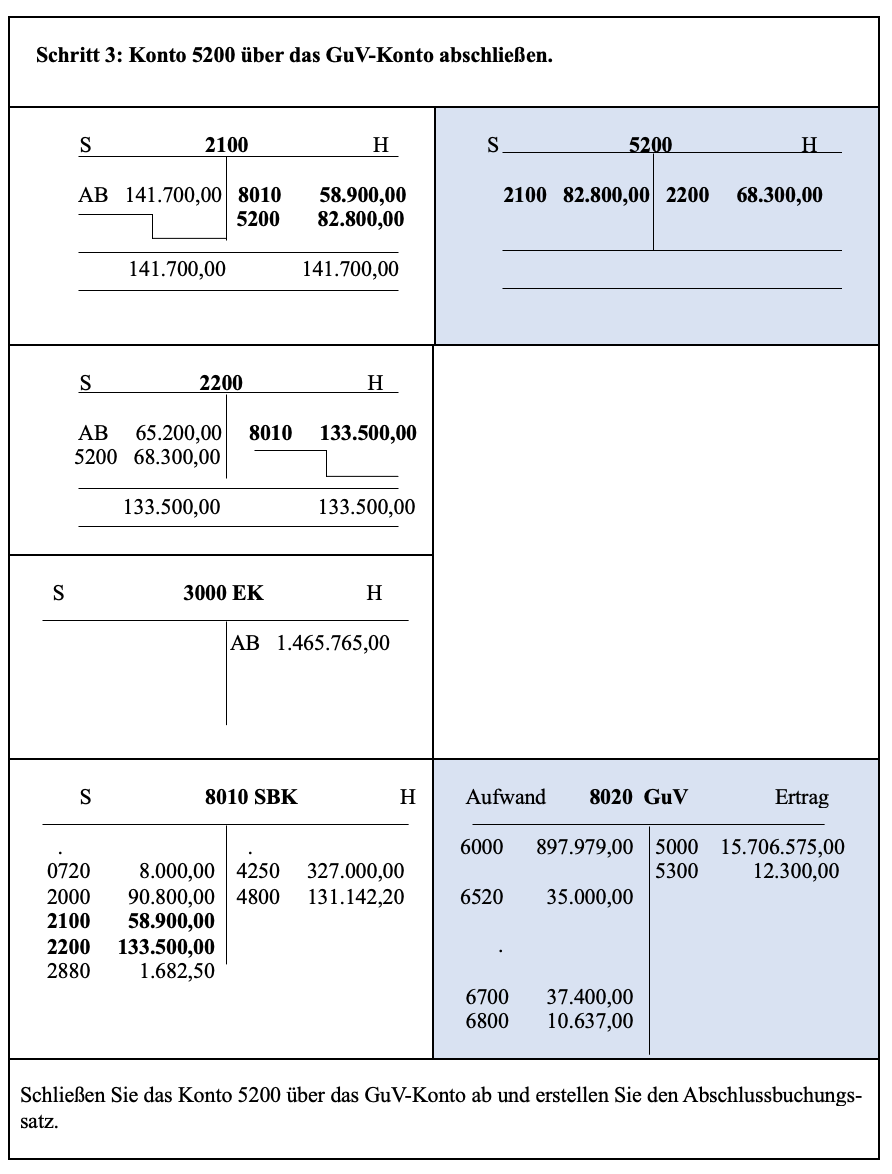

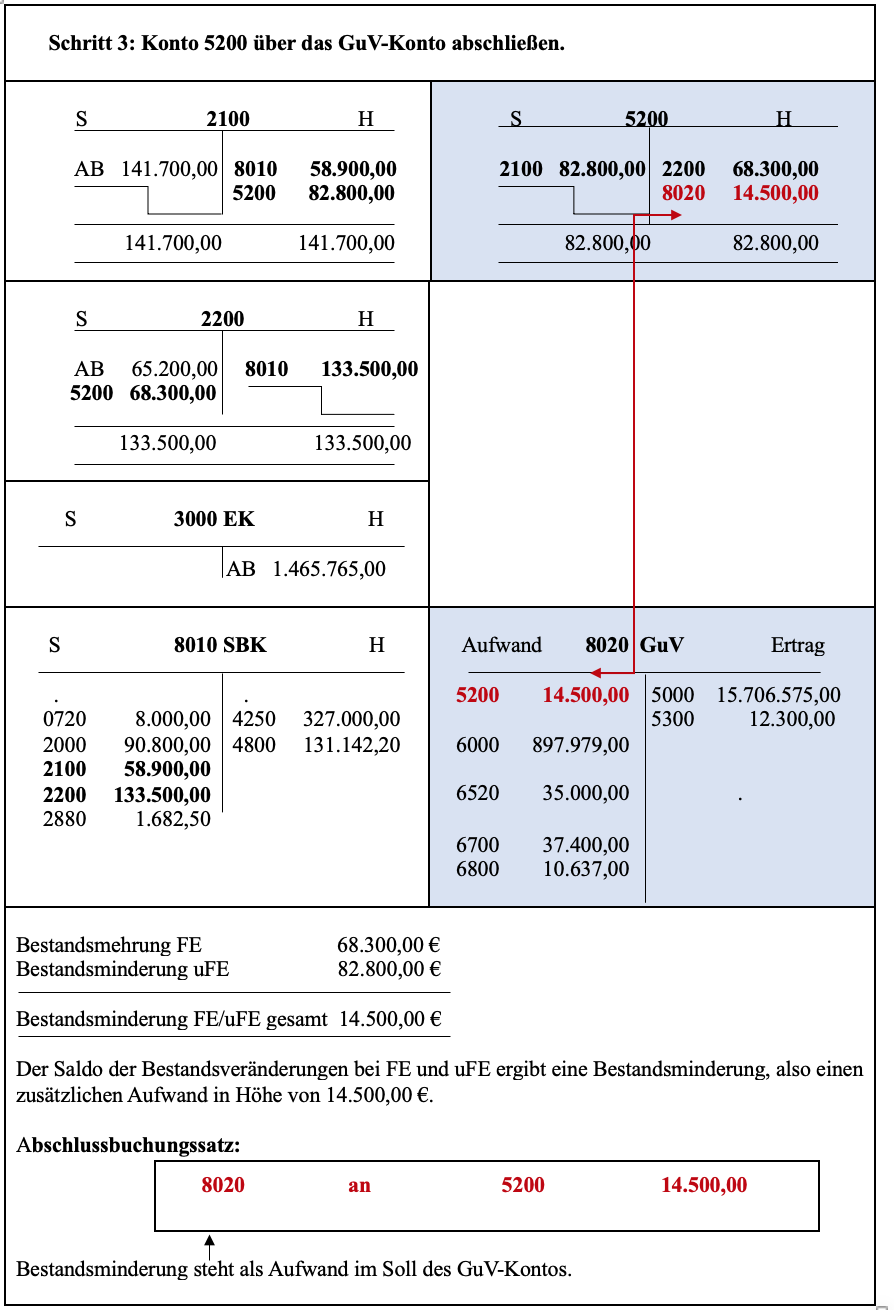

Das Konto 5200

– ist ein ruhendes Konto.

– erfasst Bestandsveränderungen von FE und Bestandsveränderungen von uFE:

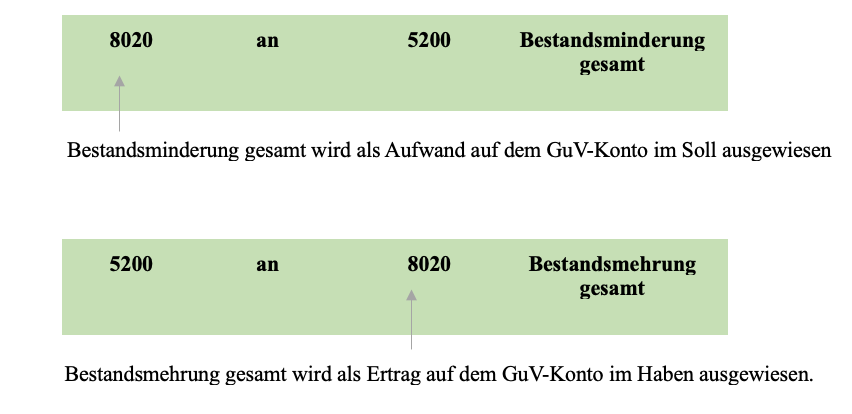

eine Bestandminderung wird als Aufwand gebucht => Sollbuchung auf Konto 5200.

5200 an 2200 Höhe der Bestandsminderung FE

5200 an 2100 Höhe der Bestandsminderung uFE

eine Bestandmehrung wird als Ertrag gebucht => Habenbuchung auf Konto 5200.

2200 an 5200 Höhe der Bestandsmehrung FE

2100 an 5200 Höhe der Bestandsmehrung uFE

– ist ein Mischkonto, da die Bestandsveränderungen FE und die Bestandsveränderungen uFE sowohl als Ertrag als auch als Aufwand auf diesem Konto gebucht werden können.

Abschlussbuchungssatz für Bestandsveränderung gesamt:

>>>> Buchungen bei Bestandsveränderungen von FE und uFE auf Konten:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de