Grundlagen Anlagevermögen

– Anschaffungskosten netto

– Abschreibung

Handelsrechtliche Bewertung

– Sachanlagevermögen

– Wertpapiere des Anlagevermögens

– Aktivierte Eigenleistungen

Überblick

Symbole:

>>>> = scrollen

Δ = Differenz

Ø = Durchschnitt

Abkürzungsverzeichnis:

AK = Anschaffungskosten

ANK = Anschaffungsnebenkosten

AV = Anlagevermögen

EK = Eigenkapital

FK = Fremdkapital

GK = Gemeinkosten

HK = Herstellkosten

HSK = Herstellungskosten

ND = Nutzungsdauer

SAV = Sachanlagevermögen

UV = Umlaufvermögen

VSt = Vorsteuer

VtGK = Vertriebsgemeinkosten

VwGK = VerwaltungsGK

Aktivierte Eigenleistungen

Die PerKol Sportgeräte AG hat eine Fertigungsmaschine für eigene Zwecke hergestellt und muss diese nach den handelsrechtlichen Vorschriften zum Zeitpunkt der Inbetriebnahme am 09.07.01 als aktivierte Eigenleistung in Höhe der Herstellungskosten aktivieren.

Der Begriff Herstellungskosten ist eine Bewertungsgröße.

Der Begriff Herstellkosten ist eine Größe der Vollkostenrechnung.

Regelwert zum Kaufzeitpunkt:

Handelsrechtliche Bewertungsregelungen zu Herstellungskosten (HSK):

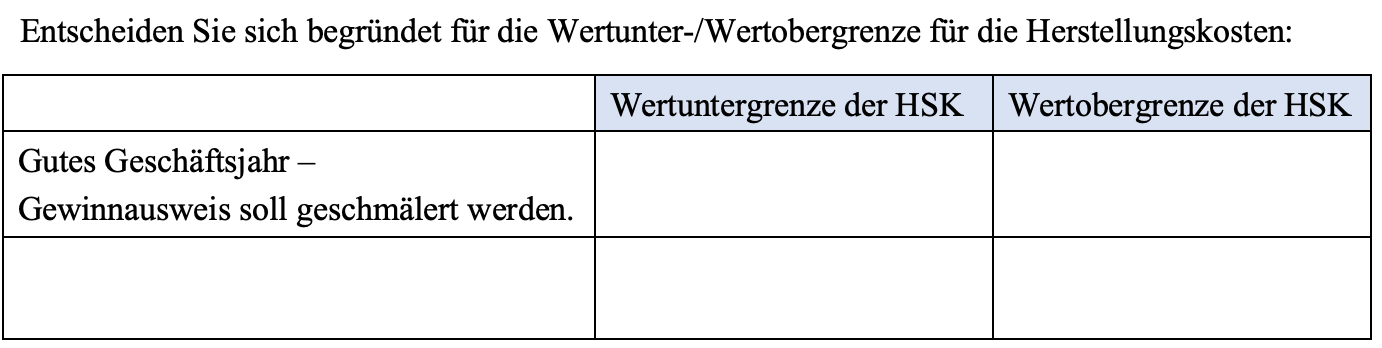

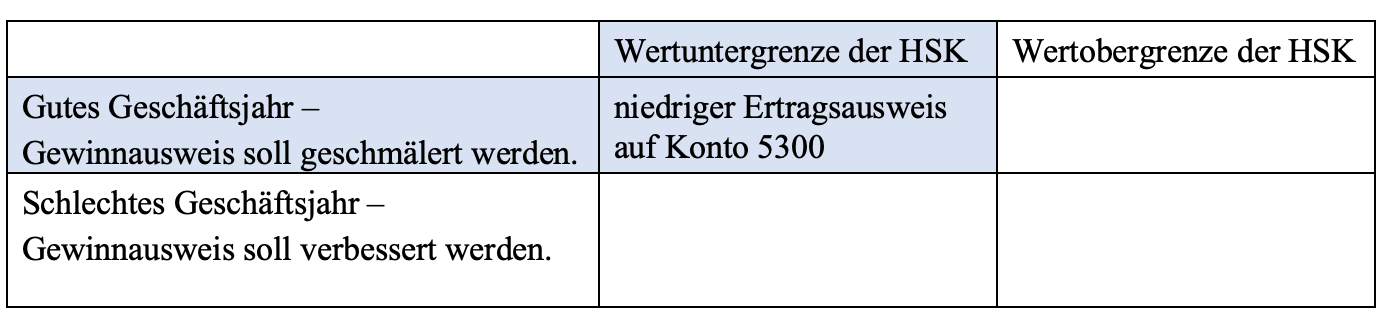

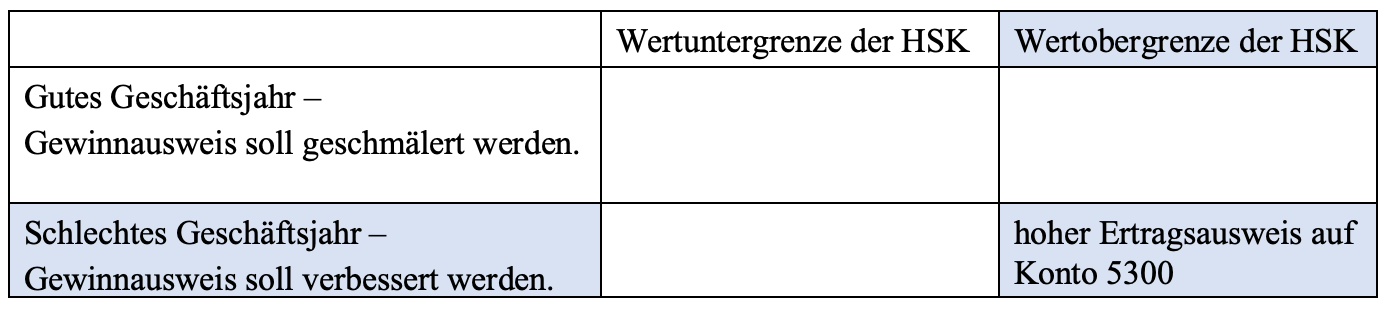

– Wahlrecht zwischen der Wertunter- und der Wertobergrenze der HSK.

– HSK Wertuntergrenze = Herstellkosten ohne kalkulatorische Gemeinkostenanteile.

– HSK Wertobergrenze = (Herstellkosten + VwGK) ohne kalk. Gemeinkostenanteile.

– Verbot die VtGK als Bestandteil der Herstellungskosten zu aktivieren.

Ermittlung der Wertunter- und Wertobergrenze der Herstellungskosten:

>>>>

Regelwert zum Kaufzeitpunkt: Handelsrechtliches Wahlrecht bei Herstellungskosten zwischen der

Wertuntergrenze von 1.138,10 € und der Wertobergrenze von 1.201,76 €

>>>> Entscheidung Wertuntergrenze oder Wertobergrenze

Ermittlung des handelsrechtlichen Bilanzansatzes mit der 5-Schritt-Methode:

Die PerKol Sportgeräte AG hat sich bei gutem Geschäftsverlauf im Geschäftsjahr 01 für die Wertuntergrenze der Herstellungskosten entschieden und die Fertigungsmaschine in Höhe der Herstellungskosten von 1.138,10 € aktiviert. Die Nutzungsdauer beträgt 5 Jahre. Ermitteln Sie den handelsrechtlichen Bilanzansatz der Fertigungsmaschine zum 31.12.04, wenn der aktuelle Marktpreis dieser Maschine durch großen Verschleiß bei 50,00 € liegt.

- 5-Schrittmethode

Schritt 1: Angabe der Bilanzposition des Bewertungsgegenstandes.

Schritt 2: Vergleich des Regelwerts mit dem Marktpreis zum 31.12.04

Regelwert 341,43 € > aktueller Marktpreis 50,00 €

Schritt 3: Bestimmung, ob eine Wertsteigerung oder -minderung vorliegt und ob die Wertveränderung dauerhaft oder vorübergehend ist.

Schritt 4: Angabe der handelsrechtlichen Vorschrift zur Bewertung von aktivierungspflichigen Eigenleistungen.

Schritt 5: Ermittlung des handelsrechtlichen Bilanzansatzes zum 31.12.04

Der handelsrechtliche Bilanzansatz der Fertigungsmaschine beträgt zum 31.12.04

50,00 €.

Der nicht realisierte Verlust in Höhe von 291,43 € muss als außerplanmäßige Abschreibung berücksichtigt werden.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de