Inhaltsverzeichnis:

Lager

– Lagerkostenarten

– Lagerkosten

– Zinskosten

– Lagerhaltungskosten

Überblick Lagerkostenarten

– ABC-Analyse

Beschaffung

– Lieferantenmatrix

– Beschaffungsarten

– Bestellpunktverfahren

– Optimale Bestellmenge

Symbole:

>>>> = scrollen

Δ = Differenz

Ø = Durchschnitt

Abkürzungsverzeichnis:

AB = Anfangsbestand

B = Betriebsstoffe

FE = Fertigerzeugnis

FB = Fremdbauteile

H = Hilfsstoffe

LHK= Lagerhaltungskosten

R = Rohstoffe

SB = Schlussbestand

uFE= unfertige Fertigerzeugnisse

Optimale Bestellmenge

Die PerKol Sportgeräte AG betreibt für B-Güter und C-Güter Vorratsbeschaffung bei konstantem täglichen Verbrauch.

Bei einem gegebenen Jahresbedarf von Werkstoffen in der Produktion ist – unter Berücksichtigung sowohl der Lagerhaltungskosten als auch der Bestellkosten – die Bestellmenge optimal, die am kostengünstigsten ist.

- Lagerhaltungskosten

LHK = Ø gebundenes Kapital * Lagerhaltungskostensatz

Zusammenhang Bestellmenge und Lagerhaltungskosten:

Der Jahresbedarf an Stahlrohren beträgt bei der PerKol Sportgeräte AG 50.000 Stück.

Der Einstandspreis beläuft sich auf 30,00 € je Stahlrohr. Der Lagerhaltungskostensatz liegt bei 1,5 %. Es gibt keinen Sicherheitsbestand.

– tabellarisch

>>>>

Bei einem gegebenen Jahresbedarf an Vorräten gilt:

- Je höher die Bestellmenge, desto höher das durchschnittlich gebundene Kapital und damit die Lagerhaltungskosten.

- Je niedriger die Bestellmenge, desto niedriger das durchschnittlich gebundene Kapital und damit die Lagerhaltungskosten.

– grafisch:

Alles verstanden?

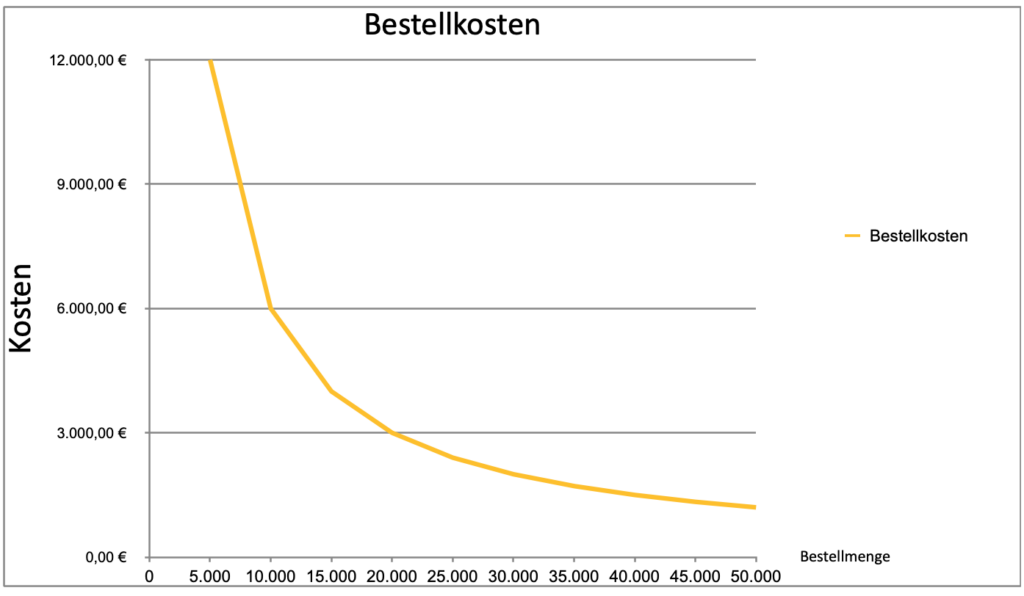

- Bestellkosten

Die Bestellkosten umfassen nicht nur die Lieferkosten, sondern alle mit der Bestellung verbundenen Kosten der Verwaltung und der Materialwirtschaft, z.B.: Erstellung der Bestellung, Überwachung des Eingangs der Bestellung, Annahme der Lieferung etc.

Bestellkosten = Bestellkosten je Bestellung * Anzahl an Bestellungen

Zusammenhang zwischen Bestellmenge und Bestellkosten

Die Bestellkosten je Bestellung sind bei der PerKol Sportgeräte AG konstant.

Der Jahresbedarf an Stahlrohren beträgt bei der PerKol Sportgeräte AG 50.000 Stück. Die Bestellkosten belaufen sich auf 1.200,00 € je Bestellung.

– tabellarisch

>>>>

Bei einem gegebenen Jahresbedarf an Vorräten gilt:

- Je höher die Bestellmenge, desto niedriger die Anzahl der Bestellungen und damit die Bestellkosten.

- Je niedriger die Bestellmenge, desto höher die Anzahl der Bestellungen und damit die Bestellkosten.

– grafisch:

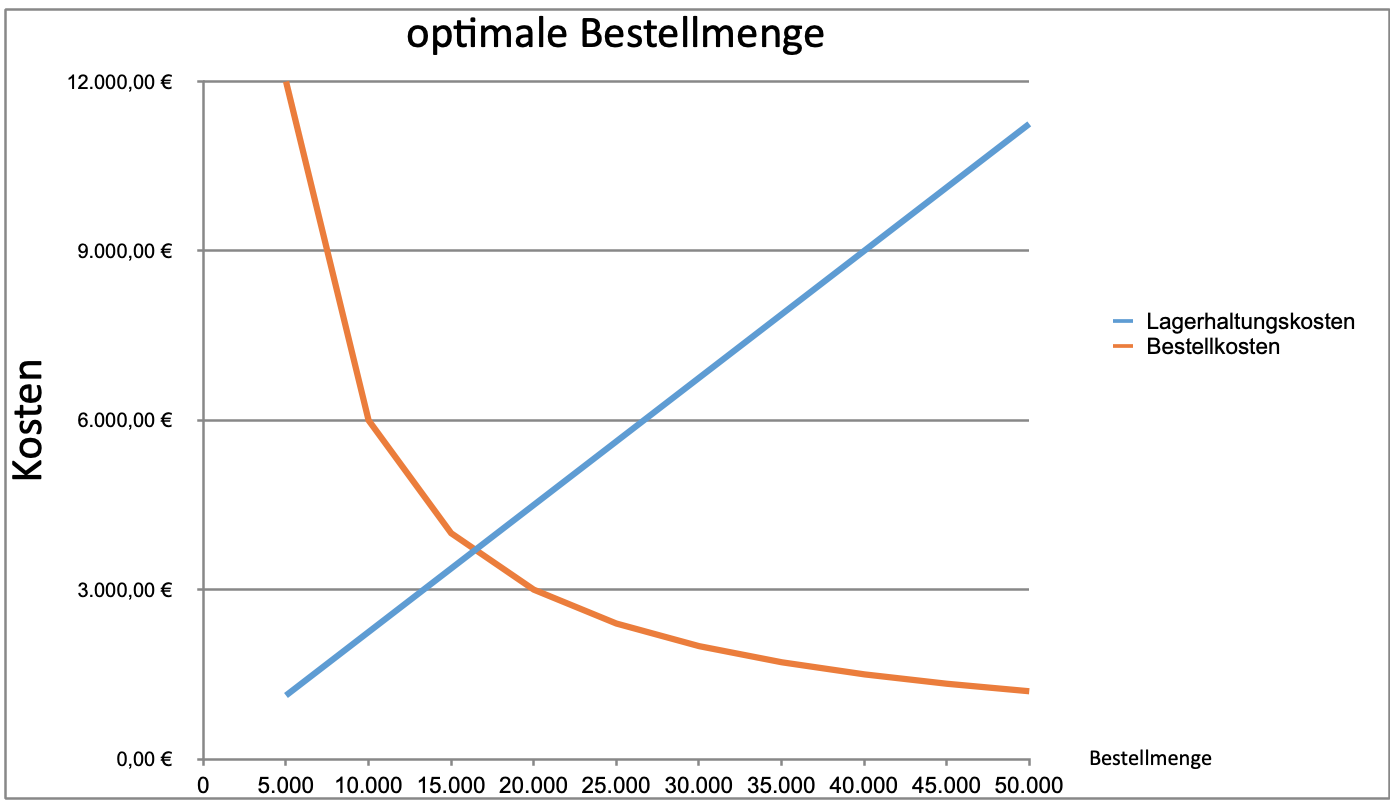

- Gesamtkosten = Lagerhaltungskosten + Bestellkosten

Eine Minimierung der Lagerhaltungkosten wirkt sich negativ auf das Ziel der Minimierung der Bestellkosten aus.

Eine Minimierung der Bestellkosten wirkt sich negativ auf das Ziel der Minimierung der Lagerhaltungskosten aus.

=> Es besteht ein Zielkonflikt:

- Je höher die Bestellmenge, desto höher die Lagerhaltungskosten und um so niedriger die Bestellkosten.

- Je niedriger die Bestellmenge, desto niedriger die Lagerhaltungskosten und um so höher die Bestellkosten.

Alles verstanden?

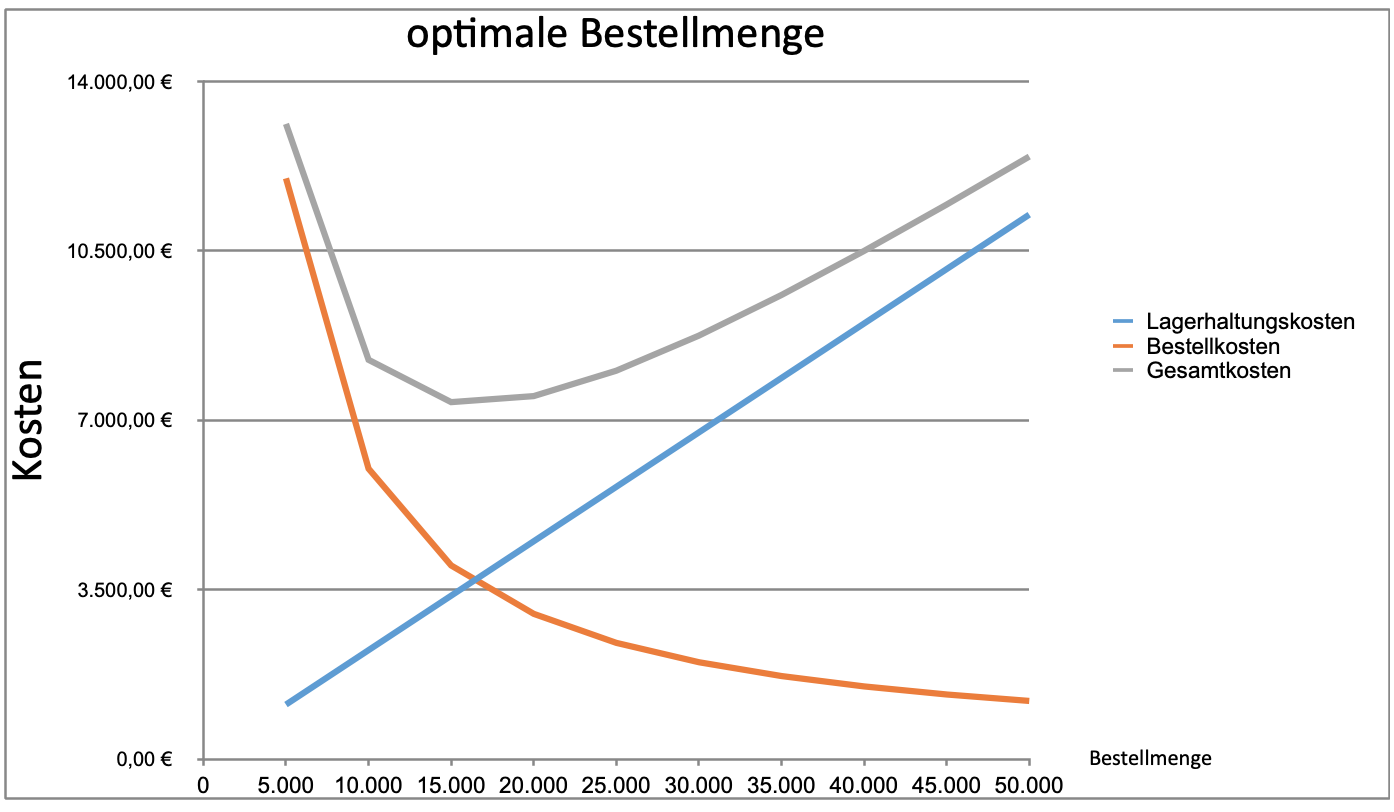

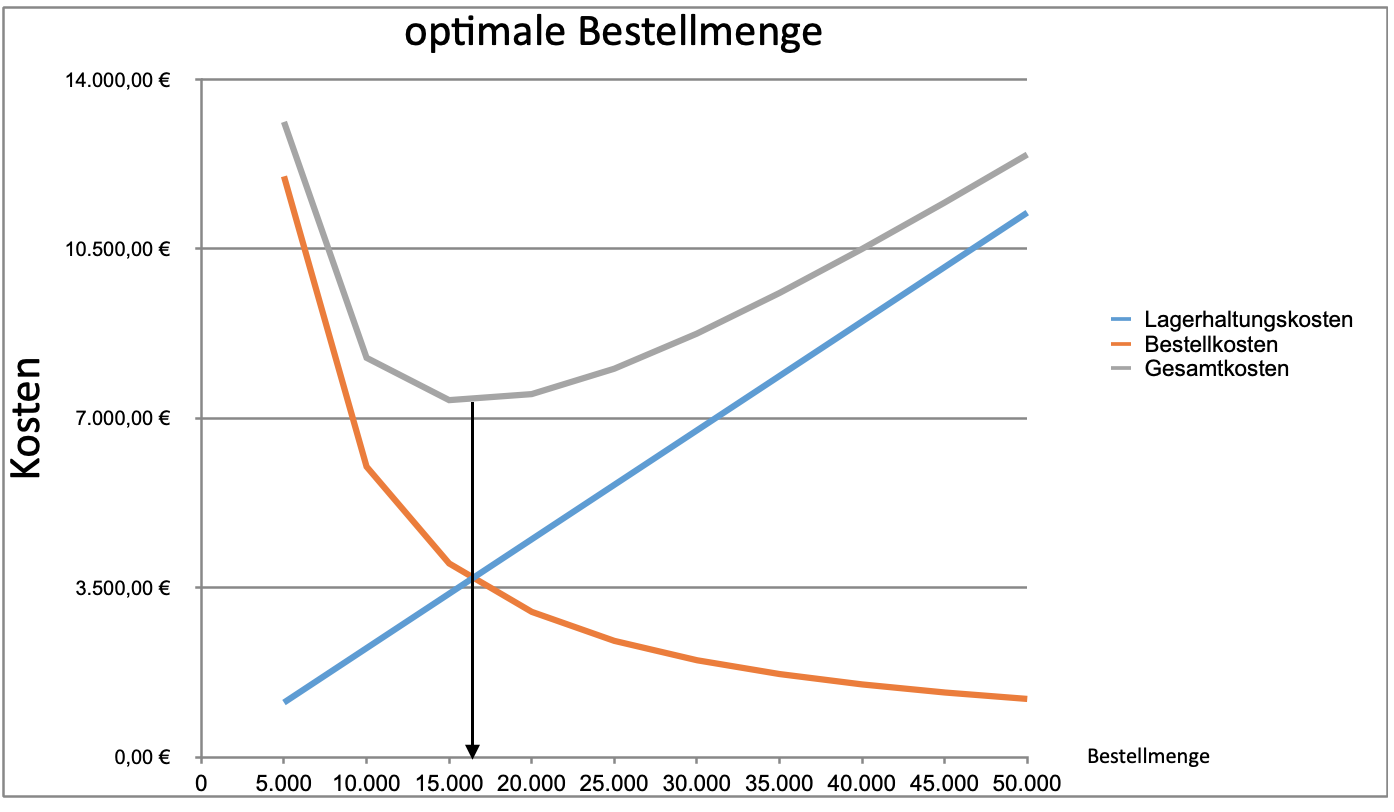

Die optimale Bestellmenge – bei einem gegebenen Jahresbedarf an Werkstoffen – ist die Bestellmenge, bei der die Gesamtkosten (Lagerhaltungskosten + Bestellkosten) minimal sind.

Hinweis: Unter Optimum versteht man das beste erreichbare Resultat im Sinne eines Kompromisses zwischen mehreren konkurrierenden Zielen.

Ermittlung der optimalen Bestellmenge

– tabellarisch:

>>>>

Die optimale Bestellmenge liegt zwischen 10.000 und 25.000 Stück. Sie kann durch weiteres Eingrenzen näherungsweise bestimmt werden.

– grafisch

>>>>

Bei der optimalen Bestellmenge gilt:

- Schnittpunkt der Grafen Lagerhaltungskosten und Bestellkosten

- Minimum der Gesamtkosten

– rechnerisch

Hinweis: Der Jahresbedarf ist eine Mengengröße.

Beim Lagerhaltungskostensatz wird mit Dezimalzahlen gerechnet, d.h. 1,5 % = 0,015

Der Lagerhaltungskostensatz bei der PerKol Sportgeräte AG beträgt 1,5 %, der Einstandspreis 30,00 €/Stck , der Jahresbedarf liegt bei 50.000 Stück und die Bestellkosten je Bestellung betragen 1.200,00 €.

Ermitteln Sie rechnerisch die optimale Bestellmenge.