Inhaltsverzeichnis:

Lager

– Lagerkostenarten

– Lagerkosten

– Zinskosten

– Lagerhaltungskosten

Überblick Lagerkostenarten

– ABC-Analyse

Beschaffung

– Lieferantenmatrix

– Beschaffungsarten

– Bestellpunktverfahren

– Optimale Bestellmenge

Symbole:

>>>> = scrollen

Δ = Differenz

Ø = Durchschnitt

Abkürzungsverzeichnis:

AB = Anfangsbestand

B = Betriebsstoffe

FE = Fertigerzeugnis

FB = Fremdbauteile

H = Hilfsstoffe

LHK= Lagerhaltungskosten

R = Rohstoffe

SB = Schlussbestand

uFE= unfertige Fertigerzeugnisse

ABC-Analyse

Ziel der PerKol Sportgeräte AG ist die Senkung der Lagerhaltungskosten.

Mittel: ABC-Analyse

Alle Güter im Vorratslager der PerKol Sportgeräte AG werden deshalb mit der ABC-Analyse analysiert und in A-Güter, B-Güter oder C-Güter klassifiziert.

Die ABC-Analyse analysiert und klassifiziert Lagergüter nach den Kriterien: mengenmäßiger und wertmäßiger Verbrauch.

- A-Güter haben einen niedrigen mengenmäßigen Verbrauch, aber einen hohen wertmäßigen Verbrauch (ca. 70 %).

- B-Güter haben einen mittleren mengenmäßigen und mittleren wertmäßigen Verbrauch (ca. 20 %).

- C-Güter haben einen hohen mengenmäßigen Verbrauch und einen niedrigen wertmäßigen Verbrauch (ca. 10 %).

Bedeutung der ABC-Analyse

Bei A-Gütern mit einem hohen wertmäßigen Verbrauch besteht das höchste Kosteneinsparpotenzial.

Durchführung der ABC-Analyse

- ABC-Analyse tabellarisch

Im Vorratslager 3 der PerKol Sportgeräte AG lagern 10 verschiedene Artikel, die in der Produktion benötigt werden. Vervollständigen Sie die folgenden Tabellen.

Schritt 1: Ermittlung der Verbrauchswerte.

>>>> zur Lösung

Schritt 2: Bestimmung der Rangfolge nach dem Kriterium des Verbrauchswerts.

>>>> zur Lösung

Schritt 3: Ordnung der Artikel nach der Rangfolge.

>>>> zur Lösung

Schritt 4: Berechnung der kumulierten Verbrauchsmengen und Verbrauchswerte in absoluten Werten und in Prozent.

Hinweis: Kumulation = Anhäufung

>>>> Beispiel: kumulierte Umsätze. Berechnen Sie die kumulierten Umsätze.

>>>> zur Lösung

Schritt 5: Einteilung der Güter in A-Güter, B-Güter und C-Güter.

>>>> zur Lösung

Die PerKol Sportgeräte AG entscheidet, dass die Artikel M4, M1, M2 und M8 als A-Güter klassifiziert werden sollen, die Artikel M6 und M5 als B-Güter, die Artikel M3, M7, M10 und M9 als C-Güter.

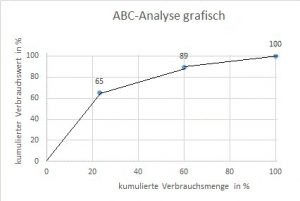

Die A-Güter umfassen wertmäßig 68,48 % und mengenmäßig 19,53 % des Lagers..

Die B-Güter umfassen wertmäßig 20,34 % und mengenmäßig 10,2 % des Lagers.

Die C-Güter umfassen wertmäßig 11,18 % und mengenmäßig 70,27 % des Lagers.

Das Ziel der Senkung der Lagerhaltungskosten kann am effektivsten bei den A-Gütern – mit hohen Verbrauchswerten und damit mit hohen durchschnittlichen Lagerwerten – erreicht werden.

- ABC-Analyse grafisch

>>>>

Alles verstanden?