Inhaltsverzeichnis:

Grundlagen Investition

Investitionsrechnung statisch

– Kostenvergleichsrechnung

– Gewinnvergleichsrechnung

– Rentabilitätsrechnung

– Amortisationsrechnung

Symbole:

>>>> = scrollen

Δ = Differenz

Ø = Durchschnitt

Abkürzungsverzeichnis:

AK = Anschaffungskosten

DB = Deckungsbeitrag

db = Stückdeckungsbeitrag

G = Gewinn

GVR= Gewinnvergleichsrechnung

K = Kosten

KF = Fixkosten

KV = variable Kosten

kv = variable Stückkosten

KVR= Kostenvergleichsrechnung

ND= Nutzungsdauer

RW = Restwert

xBEP= Gewinnschwellenmenge

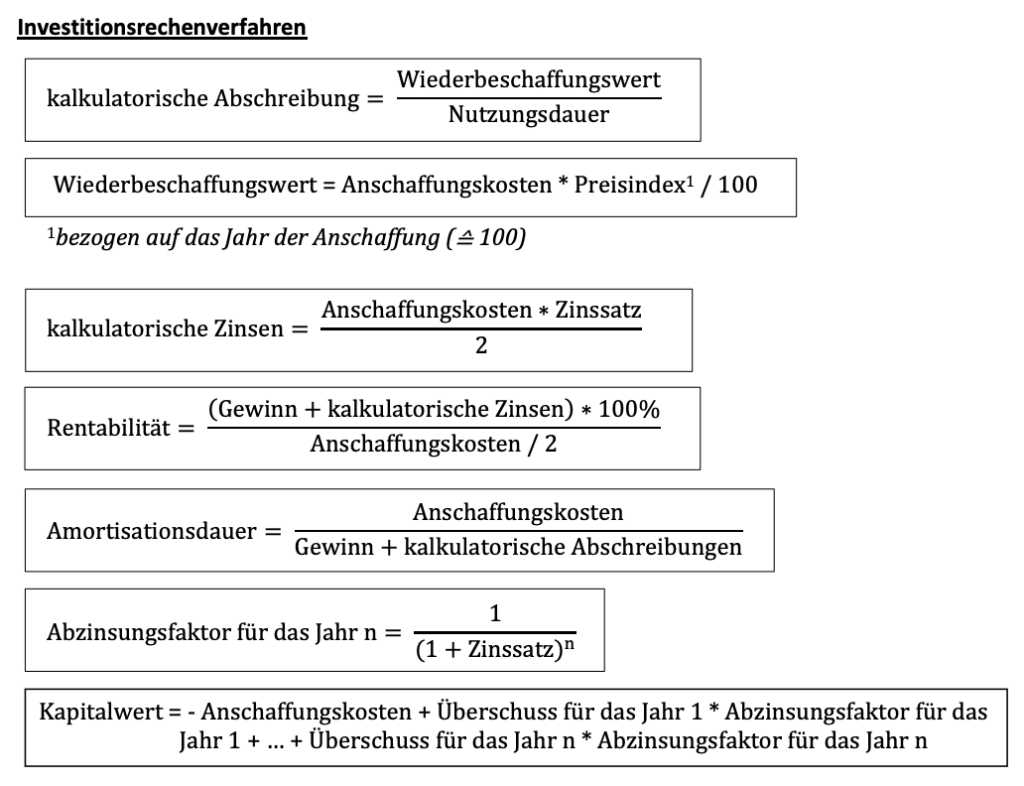

Rentabilitätsrechnung

Die Rentabilitätsrechnung ergänzt die Gewinnvergleichsrechnung und berücksichtigt bei der Investitionsentscheidung zusätzlich das durchschnittlich eingesetzte Kapital. Die Rentabilitätszahl ist eine Verhältniszahl, die den erzielten Gewinn zum durchschnittlich eingesetzten Kapital ins Verhältnis setzt.

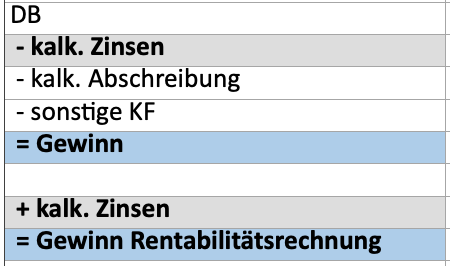

Berechnung des Gewinns in der Rentabilitätsrechnung:

Die Gewinngröße in der Rentabilitätsrechnung unterscheidet sich von der Gewinngröße in der Gewinnvergleichsrechnung.

Die kalkulatorischen Zinsen – als entgangener Gewinn – sind sinnvollerweise beim Gewinn in der Rentabilitätsrechnung nicht mit einzubeziehen. Zur Gewinngröße aus der GVR müssen deshalb die kalkulatorischen Zinsen addiert werden.

Die Rentabilität einer Investition kann verglichen werden mit der Rentabilität einer sicheren Sparanlage (Zinsen).

Eine Investition ist rentabel, falls: Rentabilität der Investition > Bankzinssatz + unternehmerische Risikoaufschlag.

Rentabilitätsrechnung unter Berücksichtigung eines Restwertes:

Besteht nach Ablauf der Nutzungsdauer noch ein Restwert für das Investitionsgut, so berechnet sich die Höhe der Rentabilität wie folgt:

Investitionsentscheidung auf der Grundlage der Rentabilitätsrechnung:

Die Fertigungsmaschine 1 (M1) und die Fertigungsmaschine 2 (M2) stehen für die PerKol Sport AG als alternative Investitionsobjekte zur Auswahl.

Aufgrund einer unterschiedlichen Produktqualität ergeben sich unterschiedliche Verkaufspreise. Auch der Kapitaleinsatz für diese Investition ist unterschiedlich. Mit Hilfe der GVR und der Rentabilitätsrechnung soll eine Investitionsentscheidung getroffen werden.

Folgende investitionsrelevanten Daten sind gegeben:

Fall 1: Der Absatz gilt als sicher. Die Absatzmenge ist auch die Kapazitätsgrenze.

>>>> Rentabilitätsrechnung mit unterschiedlichen Ausbringungsmengen:

Die Fertigungsmaschine M2 erzielt einen höheren Gewinn und eine höhere Rentabilität als die Fertigungsmaschine M1.

=>Investitionsentscheidung: bei sicherem Absatz ist in die Maschine M2 zu investieren.

Fall 2: Der Absatz ist schwankend. Um die Risiken eines schwankenden Absatzes abzuschätzen, wird für die jeweiligen Maschinen die Absatzmenge berechnet, bei der die Gewinnzone erreicht wird . Die Fertigungsmaschine, deren Gewinnschwellenmenge geringer ist, ist vorteilhafter, da die Risiken der Investition bei schwankendem Absatz geringer.

- GVR mit Rentabilitätsrechnung: rechnerische Lösung

xBEP:

gewinnkritische Menge:

alternative Berechnung der gewinnkritischen Menge:

Rentabilität:

- GVR mit Rentabilitätsrechnung: grafische Lösung:

>>>> xBEP, gewinnkritische Menge:

Alles verstanden?