Inhaltsverzeichnis:

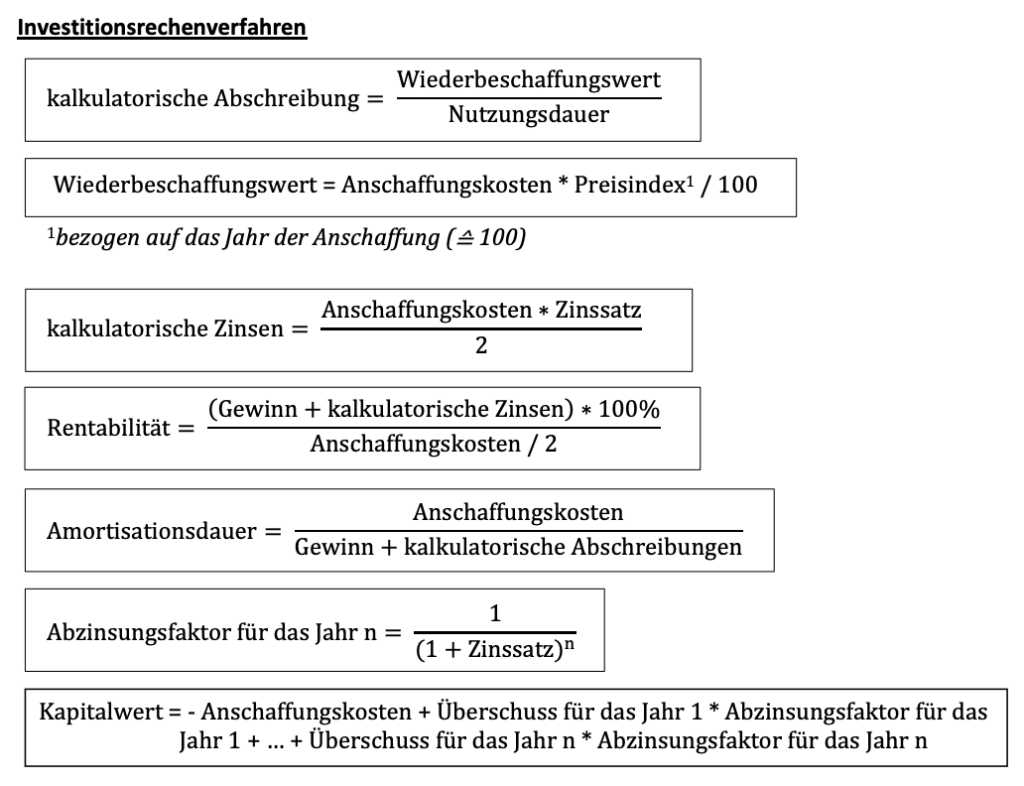

Grundlagen Investition

Investitionsrechnung statisch

– Kostenvergleichsrechnung

– Gewinnvergleichsrechnung

– Rentabilitätsrechnung

– Amortisationsrechnung

Symbole:

>>>> = scrollen

Δ = Differenz

Ø = Durchschnitt

Abkürzungsverzeichnis:

AK = Anschaffungskosten

DB = Deckungsbeitrag

db = Stückdeckungsbeitrag

G = Gewinn

GVR= Gewinnvergleichsrechnung

K = Kosten

KF = Fixkosten

KV = variable Kosten

kv = variable Stückkosten

KVR= Kostenvergleichsrechnung

ND= Nutzungsdauer

RW = Restwert

xBEP= Gewinnschwellenmenge

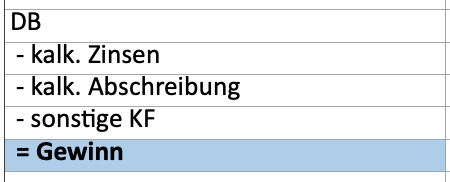

Gewinnvergleichsrechnung

Die Gewinnvergleichsrechnung (GVR) ist dann anwendbar, wenn die Verkaufspreise unterschiedlich sind.

Ist die Qualität der Produkte unterschiedlich und abhängig davon, auf welcher Fertigungsmaschine gefertigt wird, unterstellen wir, dass sich ein unterschiedlicher Verkaufspreis ergibt.

Unterschiedliche Verkaufspreise beeinflussen den Gewinn und sind damit relevant für die Investitionsentscheidung.

Investitionsentscheidungen auf der Grundlage der GVR berücksichtigen sowohl die Kosten als auch die unterschiedlichen Verkaufspreise.

Berechnung des Gewinns in der Gewinnvergleichsrechnung:

Investitionsentscheidung auf der Grundlage der GVR:

Die Fertigungsmaschine 1 (M1) und die Fertigungsmaschine 2 (M2) stehen für die PerKol Sport AG als alternative Investitionsobjekte zur Auswahl.

Aufgrund einer unterschiedlichen Produktqualität bei der Fertigung auf den unterschiedlichen Maschinen ergeben sich unterschiedliche Verkaufspreise.

Mit Hilfe der GVR soll eine Investitionsentscheidung getroffen werden.

Folgende investitionsrelevanten Daten sind gegeben:

Fall 1: Die Ausbringungsmengen sind unterschiedlich. Der Absatz gilt als sicher.

>>>> GVR bei unterschiedlichen Ausbringungsmengen:

Die Fertigungsmaschine M1 erzielt einen höheren Gewinn bei größerer Ausbringungsmenge

=> Investitionsentscheidung: bei sicherem Absatz ist in die Maschine M1 zu investieren.

Fall 2: Die Absatzmenge ist schwankend.

Um die Risiken eines schwankenden Absatzes abzuschätzen, wird für die jeweiligen Maschinen die Absatzmenge berechnet, bei der die Gewinnzone erreicht wird.

Welche Investitionsentscheidung zu treffen ist, hängt von der jeweiligen Einschätzung des Absatzmarktes ab, aber auch von der Risikobereitschaft.

Die Fertigungsmaschine, deren Gewinnschwellenmenge geringer ist, minimiert bei schwankenden Absatzmengen das Absatzrisiko der Investition.

- GVR rechnerische Lösung:

Gewinnschwellenmenge (break-even-point): xBEP = KF /db

Die Maschine M2 hat bereits bei einer Absatzmenge von 8.597 Stück die Gewinnschwellenmenge erreicht => Investitionsentscheidung: bei schwankendem Absatz ist möglicherweise in die Maschine M2 zu investieren, da damit geringere Risiken verbunden sind.

- GVR grafische Lösung:

>>>> GVR: xBEP, gewinnkritische Menge

Alles verstanden?