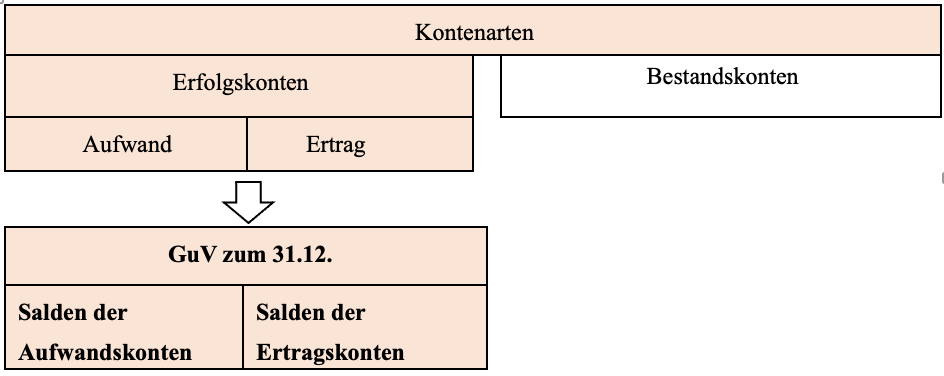

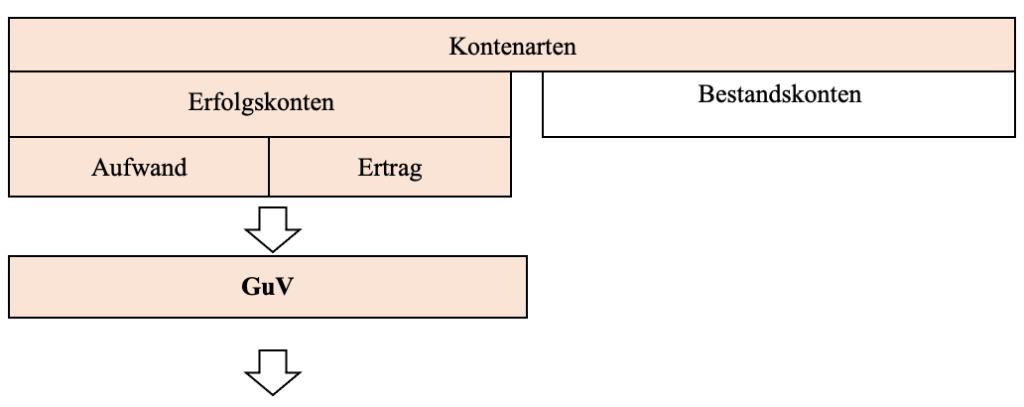

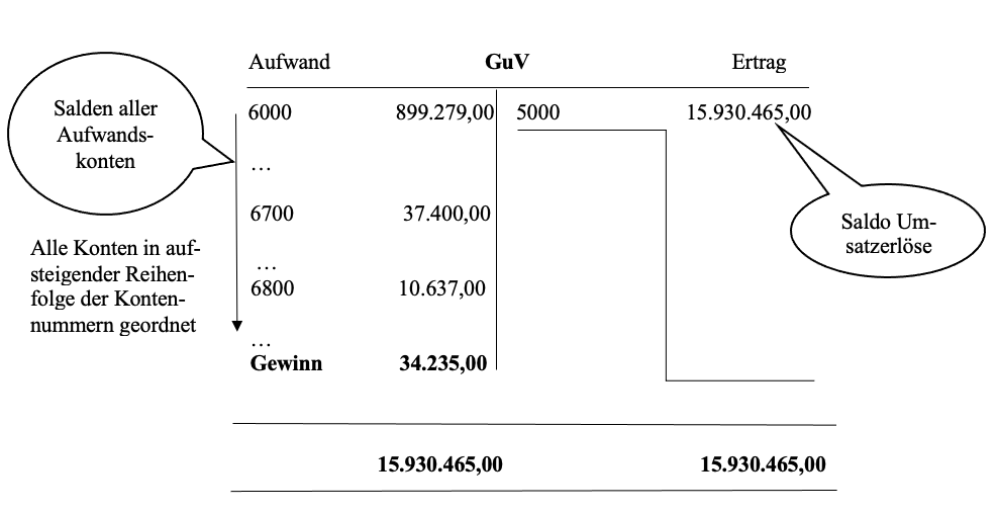

Das Gewinn- und Verlustkonto (GuV-Konto) ist ein Sammelkonto. Zum 31.12 werden auf der Sollseite des GuV-Kontos die Salden aller Aufwandskonten erfasst und auf der Habenseite die Salden aller Ertragskonten.

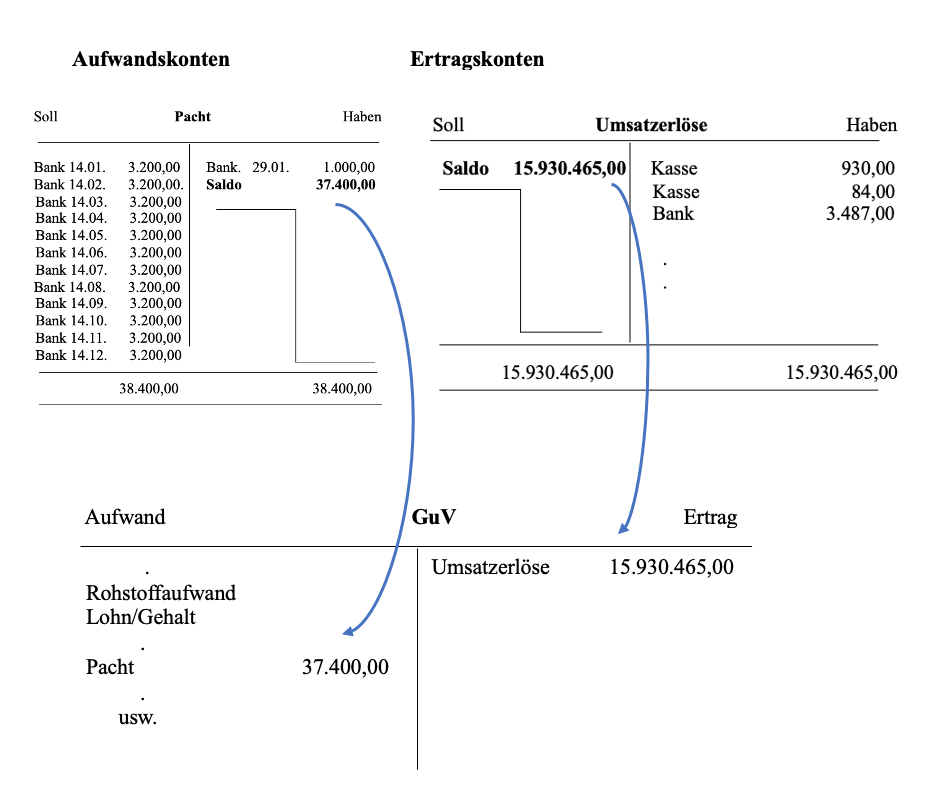

Exemplarische Darstellung der Kontenführung des GuV-Kontos zum 31.12.01:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

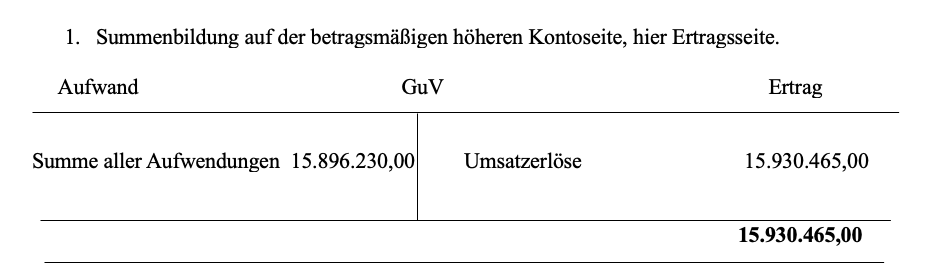

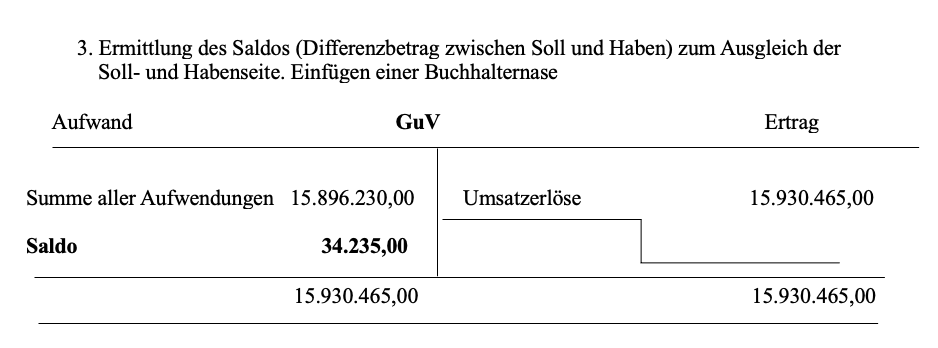

>>>> Abschluss GuV-Konto mit verkürzter Darstellung:

Den Umsatzerlösen in Höhe von 15.930.465,00 € stehen Aufwendungen in Höhe von

15.896.230,00 € gegenüber.

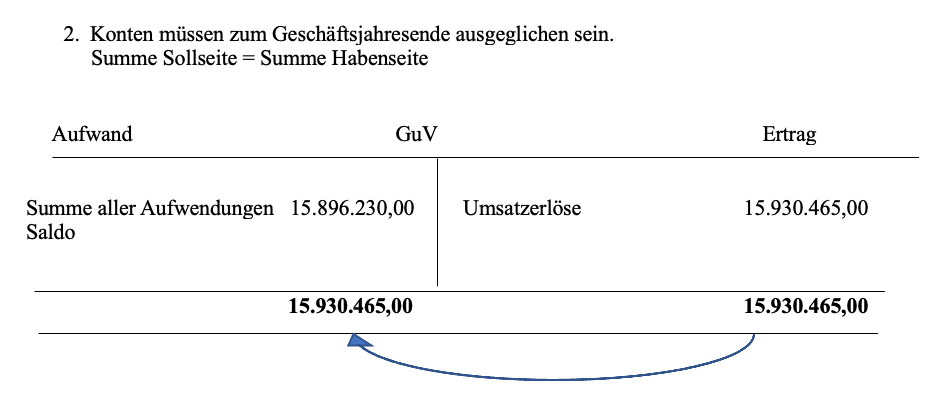

Der Gewinn entspricht bei der PerKol Sportgeräte AG im Geschäftsjahr 01 der Höhe des Saldos auf dem Konto GuV, also 34.235,00 €.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Das Konto GuV spiegelt entsprechend den rechtlichen Vorschriften die Ertragslage der PerKol Sportgeräte AG für das Geschäftsjahr 01 wieder.

Die Ertragslage der PerKol Sportgeräte AG ist für das

Geschäftsjahr 01, bei einem Gewinn von 34.235,00 €

als negativ zu beurteilen. Der Gewinn ist im Verhältnis

zum Umsatz zu gering.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Allgemein gilt:

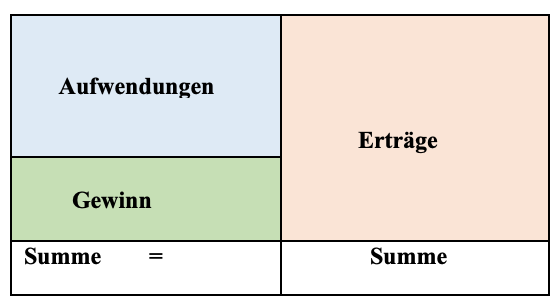

– Erträge > Aufwendungen => Gewinn

GuV-Konto

Übersteigt die Höhe der Erträge die Höhe der Aufwendungen, erzielt ein Unternehmen Gewinn.

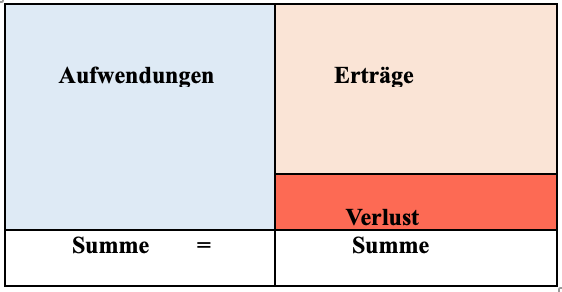

– Erträge < Aufwendungen => Verlust

GuV-Konto

Übersteigt die Höhe der Aufwendungen die Höhe der Erträge, erzielt ein Unternehmen Verlust.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

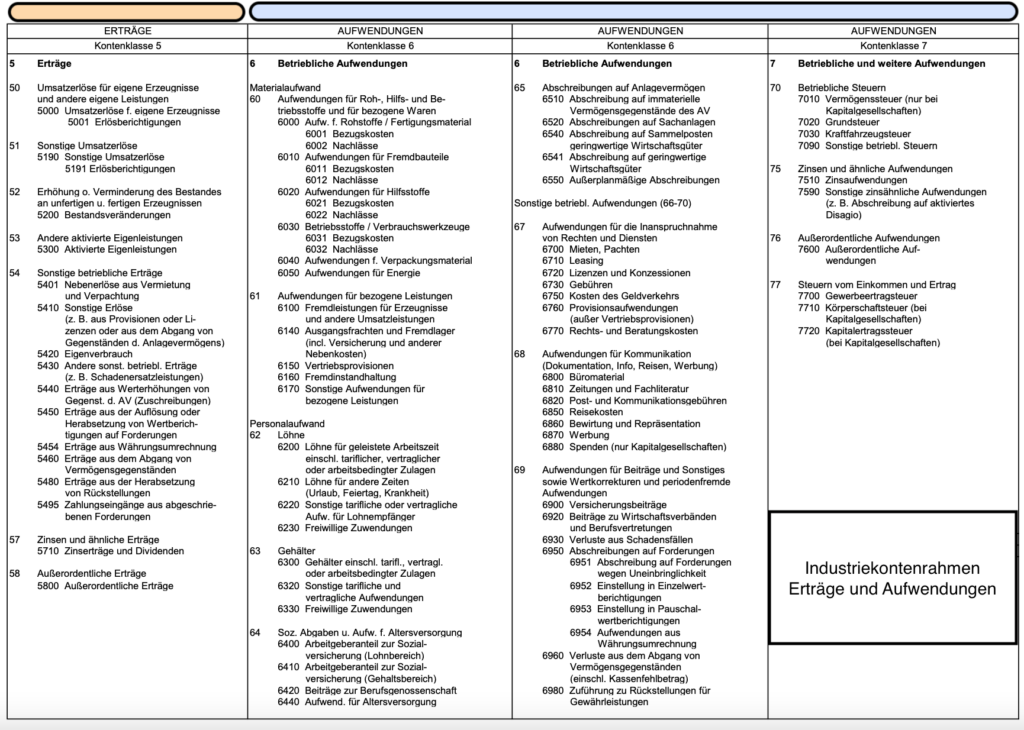

Aufwendungen und Erträge im Industriekontenrahmen (IKR)

Der Industriekontenrahmen ist ein spezieller Kontenrahmen für Industrieunternehmen.

Mit Hilfe eines Kontenrahmens wird jedem Konto eine 4-stellige Zahl zugeordnet.

Industriekontenrahmen

mit der Kontenklasse 5 für Erträge und den Kontenklassen 6 und 7 für Aufwendungen:

Konto Aufwendungen für Rohstoffe ==> Konto 6000

Dem Konto Aufwendungen für Rohstoffe wird mit dem IKR das Konto mit der Kontennummer 6000 zugeordnet.

6000

6 entspricht der Kontenklasse 6 für betriebliche Aufwendungen.

60 entspricht der Kontengruppe Aufwendungen für Roh-, Hilfs- und Betriebsstoffe und bezogenen Waren.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Beispiel für systematisches Vorgehen bei der Bestimmung der Kontennummer:

1. Bestimmen Sie die Kontenart ( Bestands- oder Erfolgskonto?) => Erfolgskonto

(Aufwand oder Ertrag?) =>Aufwand.

2. Bestimmen Sie die Kontenklasse => Kontenklasse 6 oder 7

3. Bestimmen Sie die Kontengruppe=> Kontengruppen nacheinander prüfen.

4. Bestimmen Sie die Kontennummer.

>>>> Geben Sie jeweils die Kontennummer laut IKR für nachfolgende Konten an.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

GuV-Konto der PerKol Sportgeräte AG exemplarisch:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de