Das wichtigste Ertragskonto ist das Konto Umsatzerlöse, auf dem der Verkauf von Fertigerzeugnissen verbucht wird.

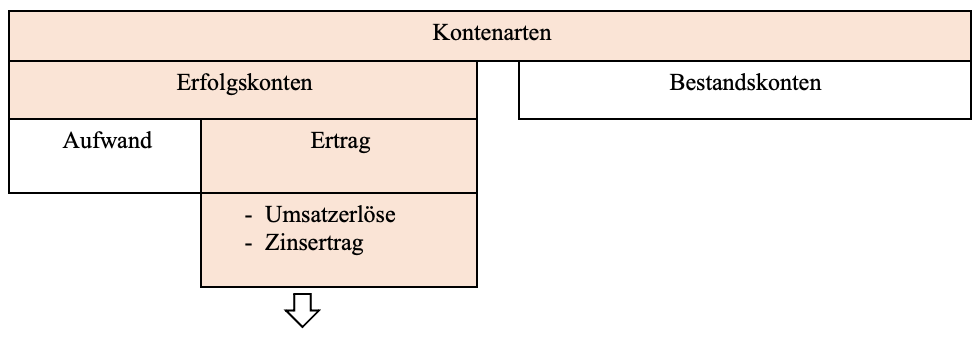

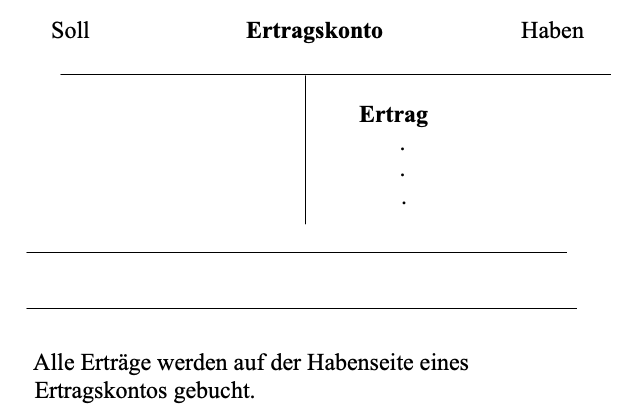

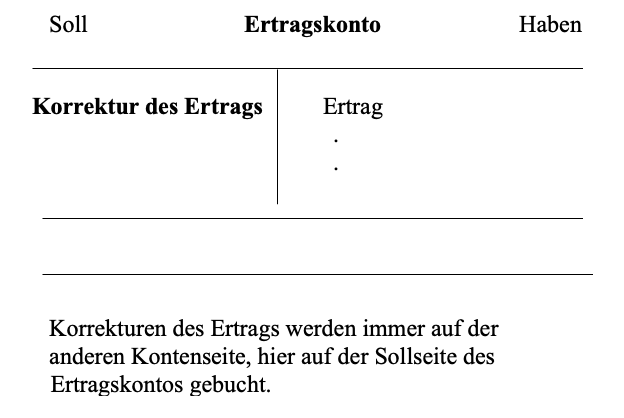

>>>> Regeln zur Kontenführung eines Ertragskontos:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

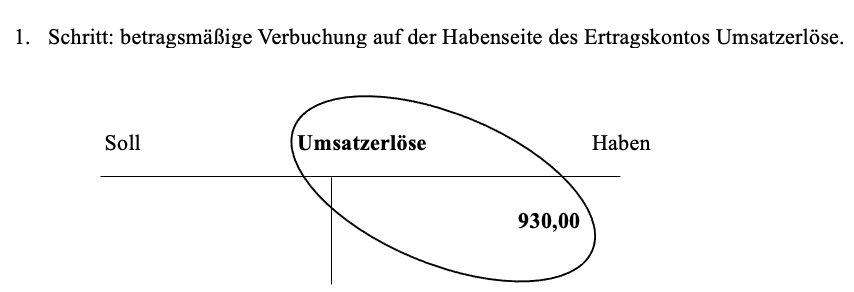

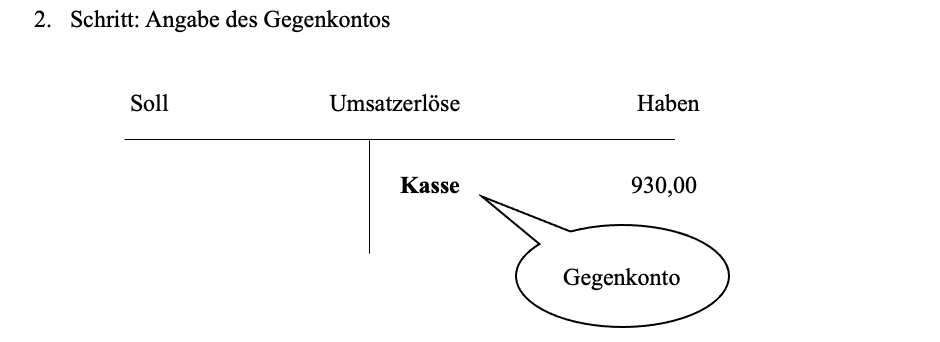

Beleg: Kassenbeleg in Höhe von 930,00 € netto.

Geschäftsfall: Barverkauf von 30 Basketbällen

Betroffene Konten: Umsatzerlöse und Kasse

Konto Umsatzerlöse

Der Beleg einer Ausgangsrechnung löst eine Buchung auf dem Konto Umsatzerlöse aus.

Statt Umsatzerlöse sagt man auch nur kurz Erlöse oder nur Umsatz.

>>>> Kontenführung:

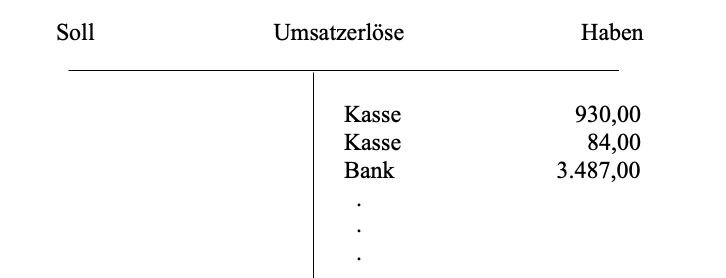

• Während des Geschäftsjahres werden alle Verkäufe auf der Habenseite des Ertragskontos Umsatzerlöse verbucht. Ein Unternehmen, wie die PerKol Sportgeräte AG verbucht Tausende von Verkäufen von Fertigerzeugnissen auf diesem Konto.

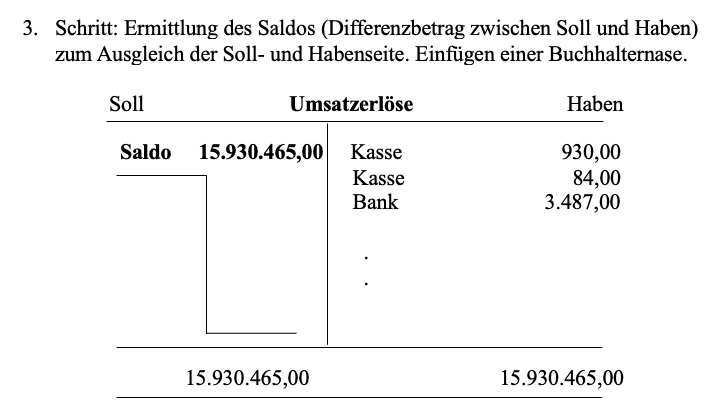

Verkürzte Darstellung des Kontos Umsatzerlöse:

Hinweis: aus Gründen der Vereinfachung wurden keine Erlösberichtigungen berücksichtigt.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

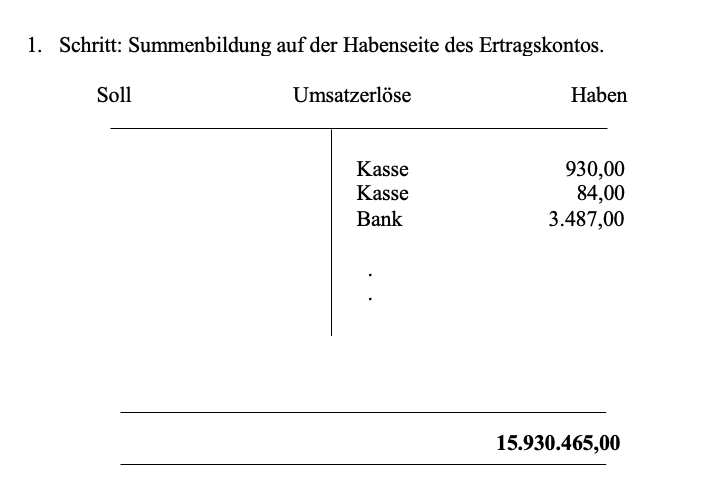

• Zum Geschäftsjahresende 01 werden die gesamten Umsatzerlöse ermittelt.

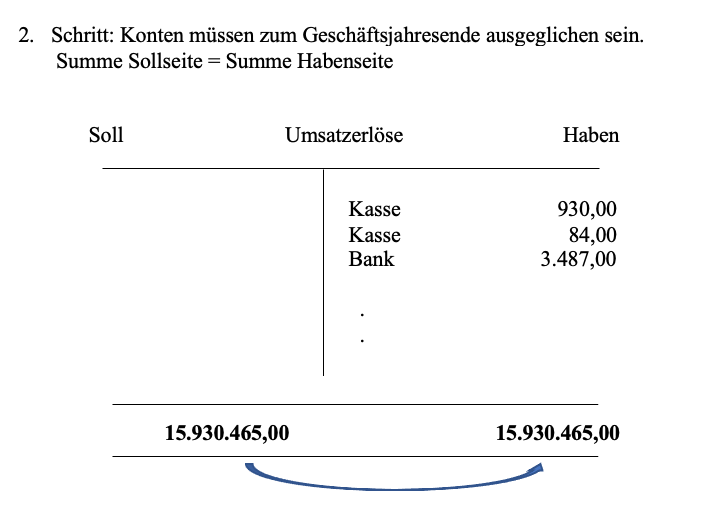

>>>> Kontenabschluss:

Die gesamten Umsatzerlöse bei der PerKol Sportgeräte AG im Geschäftsjahr 01 entsprechen der Höhe des Saldos auf dem Konto Umsatzerlöse, also 15.930.465,00 €.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de