Planmäßige Abschreibung

Der Wert eines abnutzbaren Sachanlagevermögens nimmt im Laufe eines Geschäftsjahres ab.

Gründe für den Wertverlust:

– Verschleiß durch Nutzung im Produktionsprozess

– technische Alterung

– modischer Wandel

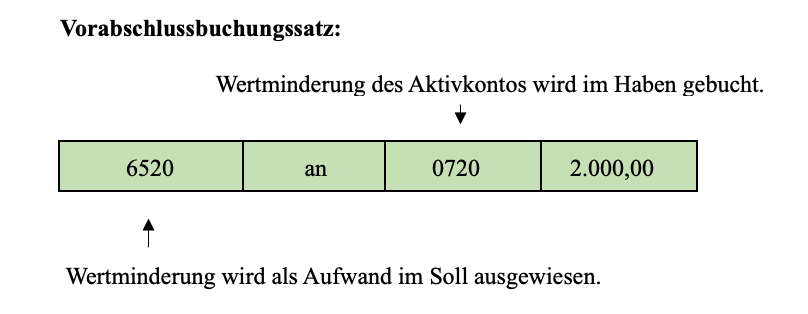

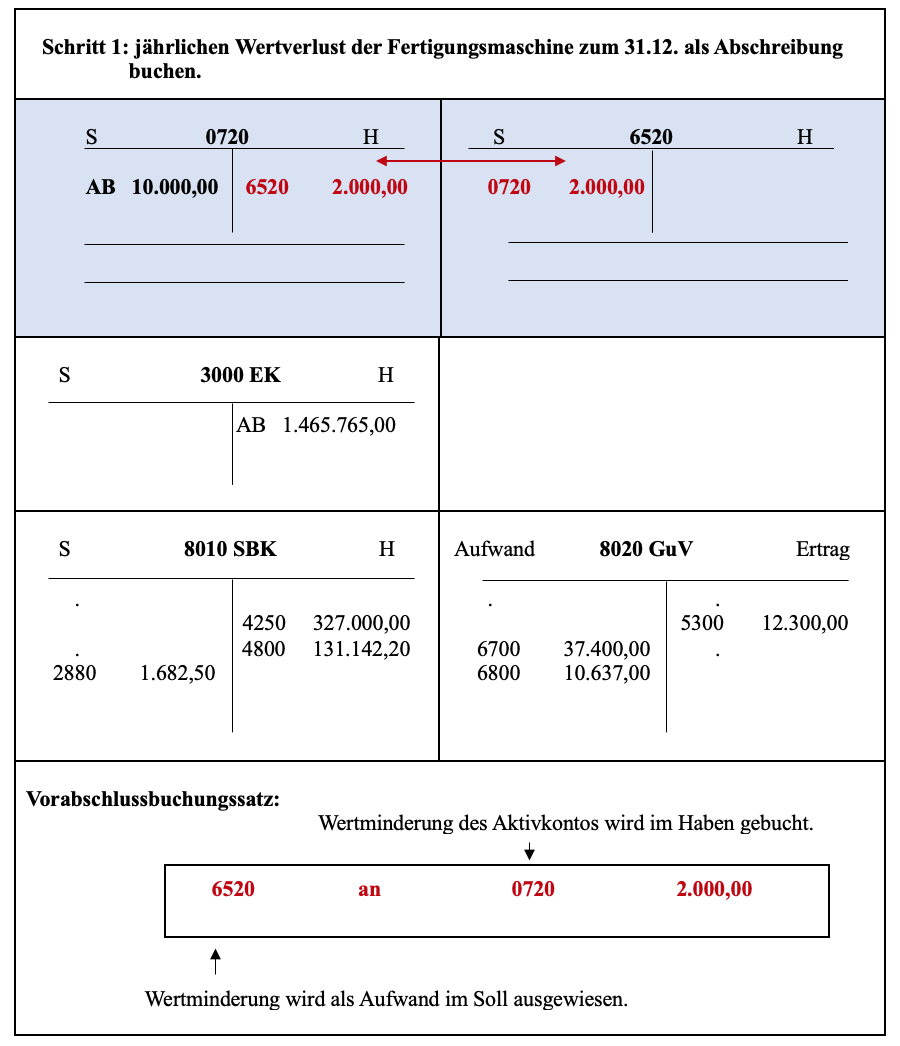

Dieser Wertverlust wird in der Buchführung als Abschreibung erfasst und über das Aufwandskonto 6520 gebucht.

Konto 6520 Abschreibungen auf Sachanlagevermögen

– gibt den planmäßigen Werteverzehr eines abnutzbaren Sachanlagevermögens wieder.

– ist ein Aufwandskonto (Sollbuchung).

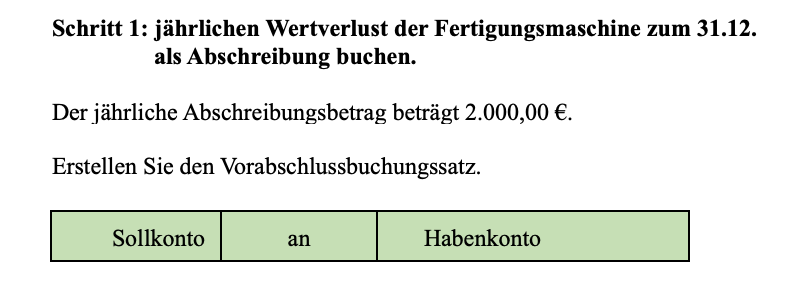

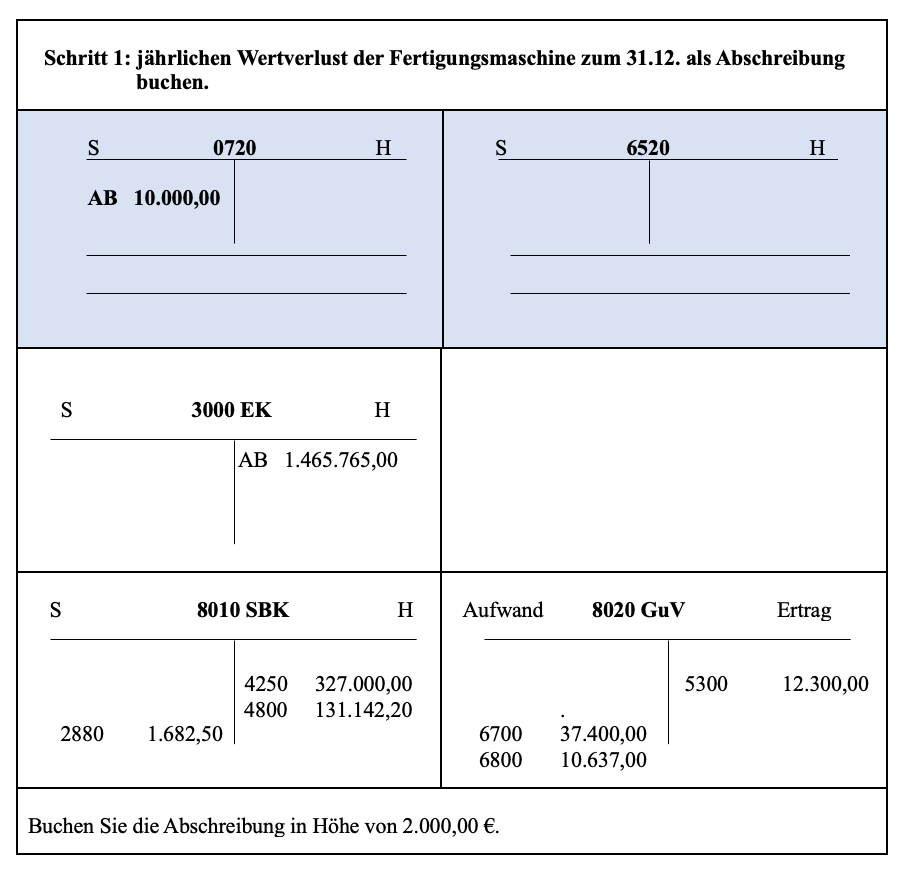

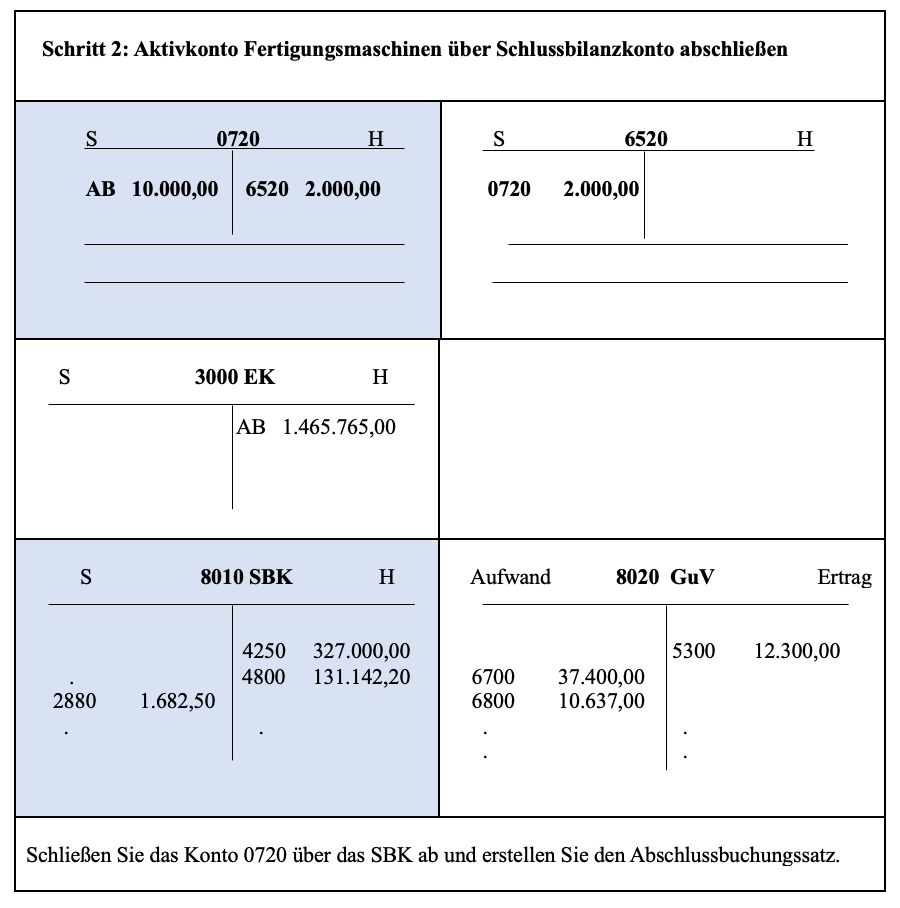

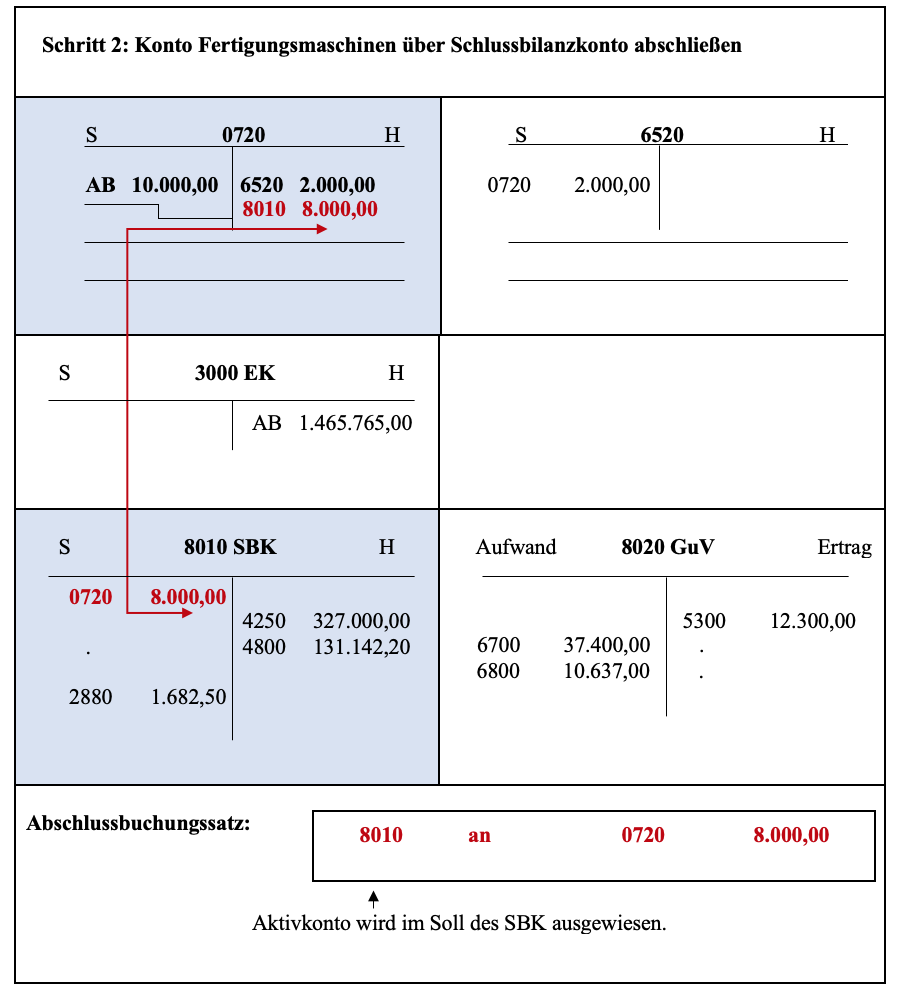

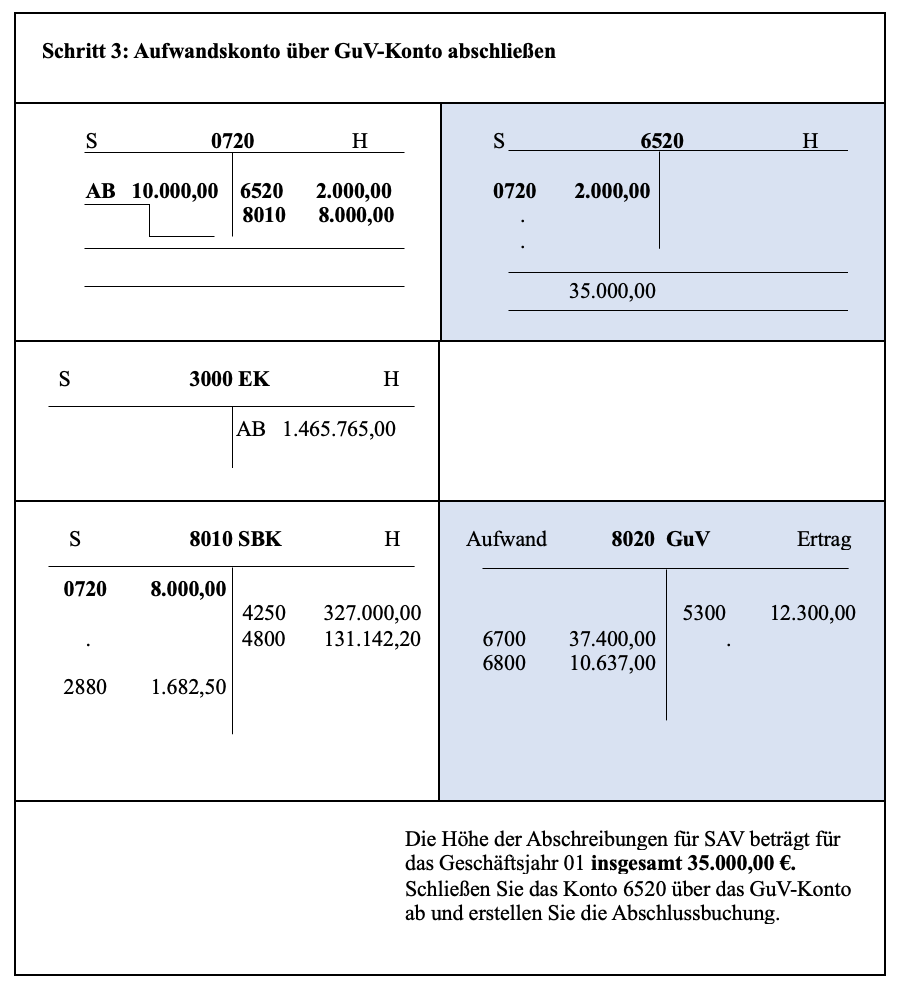

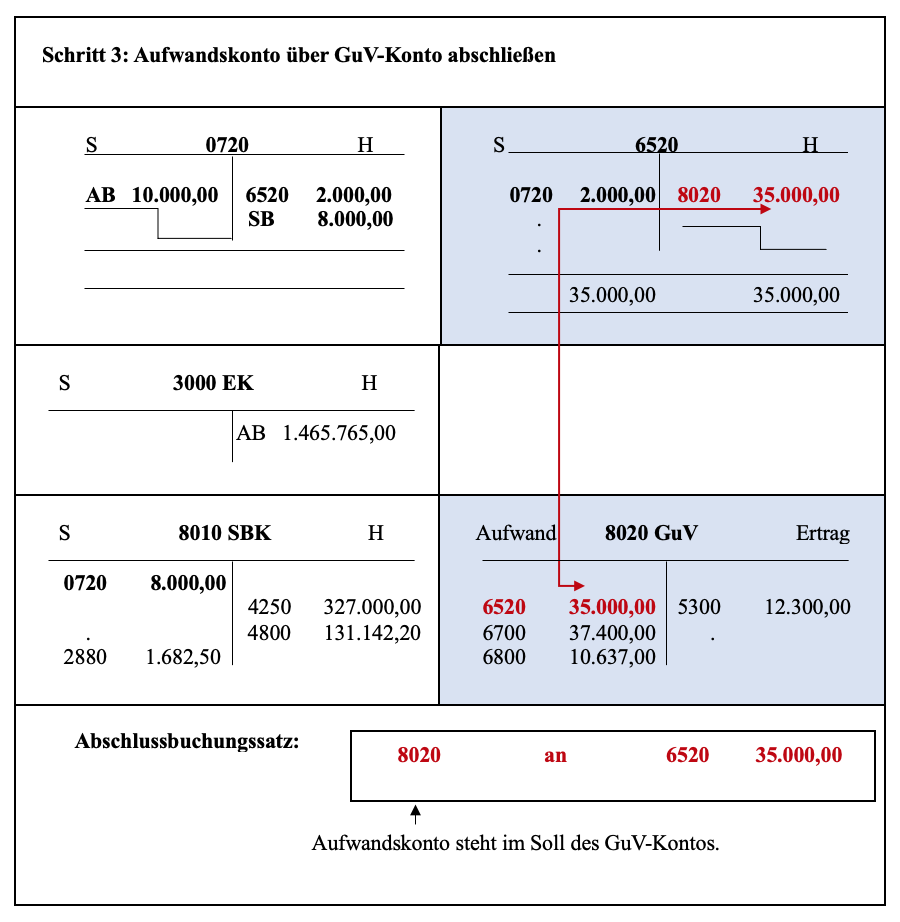

>>>> Buchungssätze zu Abschreibung:

>>>> Buchung von Abschreibungen auf Konten:

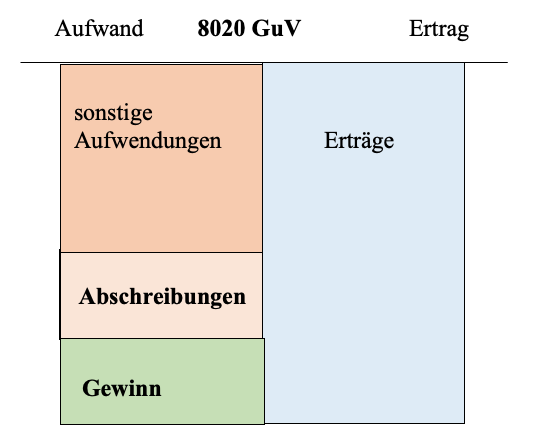

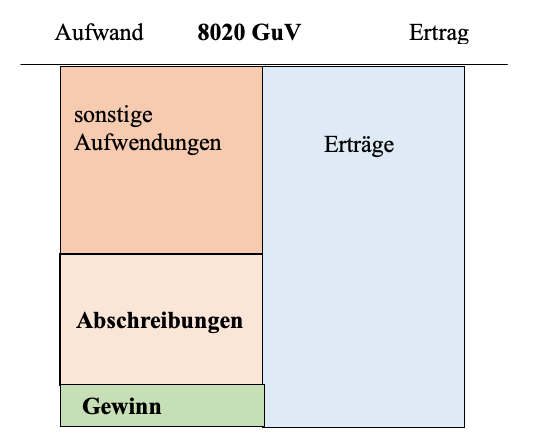

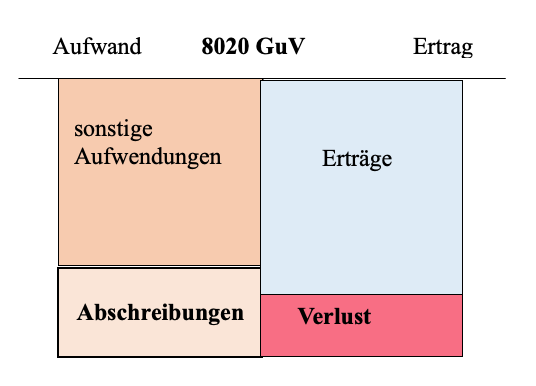

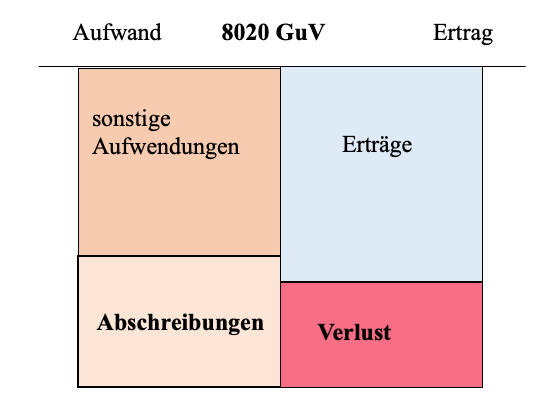

Auswirkungen von Abschreibungen auf die Höhe des Gewinns/Verlusts.

Abschreibungen erhöhen die Aufwendungen.

Bei sonst gleichen Größen gilt:

Je höher der Abschreibungsbetrag und damit die gesamten Aufwendungen,

um so niedriger ist der Gewinn.

>>>>

Bei sonst gleichen Größen gilt:

Je höher der Abschreibungsbetrag und damit die gesamten Aufwendungen,

um so höher ist der Verlust.

>>>>

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de