Inhaltsverzeichnis:

Grundlagen Investition

Investitionsrechnung statisch

– Kostenvergleichsrechnung

– Gewinnvergleichsrechnung

– Rentabilitätsrechnung

– Amortisationsrechnung

Symbole:

>>>> = scrollen

Δ = Differenz

Ø = Durchschnitt

Abkürzungsverzeichnis:

AK = Anschaffungskosten

DB = Deckungsbeitrag

db = Stückdeckungsbeitrag

G = Gewinn

GVR= Gewinnvergleichsrechnung

K = Kosten

KF = Fixkosten

KV = variable Kosten

kv = variable Stückkosten

KVR= Kostenvergleichsrechnung

ND= Nutzungsdauer

RW = Restwert

xBEP= Gewinnschwellenmenge

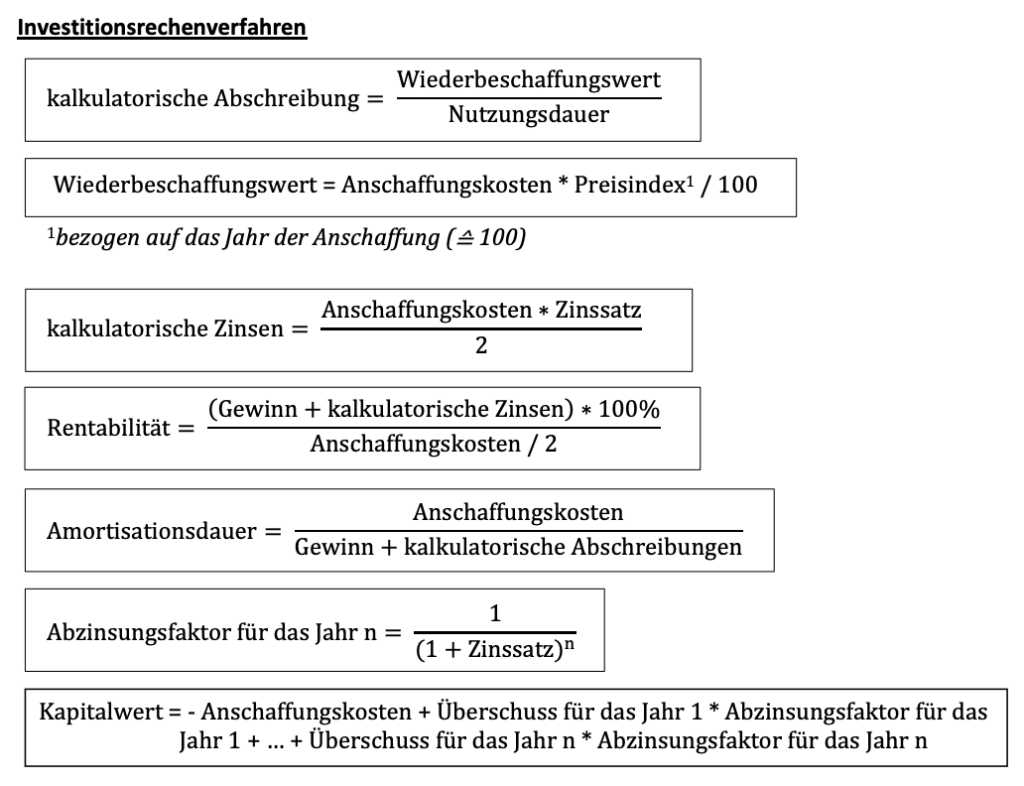

Amortisationsrechnung

Die Amortisationsrechnung ist ein statistisches Investitionsrechenverfahren, das die Kapitalbindungsdauer einer Investition, die sogenannte Amortisationsdauer ermittelt. Die Amortisationsdauer ist die Zeitspanne, in der sich die Anschaffungskosten netto aus den jährlichen Gewinnen refinanzieren.

Eine Investition mit einer kürzeren Amortisationsdauer gilt als vorteilhaft, kann jedoch mit einem höheren Risiko verbunden sein.

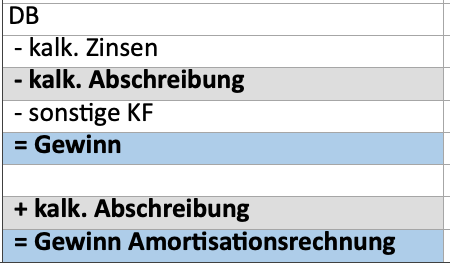

Berechnung des Gewinns in der Amortisationsrechnung:

Die Gewinngröße in der Amortisationsrechnung unterscheidet sich von der Gewinngröße in der Gewinnvergleichsrechnung.

Kalkulatorische Abschreibungen werden in die Verkaufspreise der PerKol Sportgeräte AG einkalkuliert und fließen über die Umsatzerlöse an das Unternehmen zurück. Am Ende der Abschreibungsdauer stehen dann finanzielle Mittel für eine Ersatzinvestition zur Verfügung. Kalkulatorische Abschreibungen dienen der Substanzerhaltug des Unternehmens.

Bei der Amortisationsrechnung werden die kalkulatorischen Abschreibungen nicht als Kosten berücksichtigt. Zur Gewinngröße aus der Gewinnvergleichsrechnung müssen deshalb die kalkulatorischen Abschreibungen addiert werden.

Amortisationsrechnung unter Berücksichtigung eines Restwertes:

Besteht nach Ablauf der Nutzungsdauer noch ein Restwert für das Investitionsgut, so berechnet sich die Amortisationsdauer wie folgt:

Die Amortisationsdauer ist der Zeitraum, in dem sich die Anschaffungskosten netto aus den jährlichen Gewinnen refinanzieren. Refinanzieren muss sich aber nur der Teil der Anschaffungskosten, der einem Werteverzehr unterliegt, also AK netto – Restwert.

Investitionsentscheidung auf der Grundlage der Amortisationsrechnung:

Die Fertigungsmaschine 1 (M1) und die Fertigungsmaschine 2 (M2) stehen für die PerKol Sport AG als alternative Investitionsobjekte zur Auswahl.

Mit Hilfe der GVR, der Rentabilitäts- und der Amortisationsrechnung soll eine Investitionsentscheidung getroffen werden.

Folgende investitionsrelevante Daten sind gegeben:

Fall: Die Fertigungsmaschinen M1 und M2 haben unterschiedliche Stückdeckungsbeiträge und einen unterschiedlichen Kapitaleinsatz. Der Absatz gilt als sicher.

>>>> GVR, Rentabilitätsrechnung, Amortisationsrechnung:

Die Fertigungsmaschine M1 hat einen höheren Gewinn, eine größere Rentabilität und eine kürzere Amortisationsdauer.

=>Investitionsentscheidung: bei sicherem Absatz ist in die Maschine M1 zu investieren.