Inhaltsverzeichnis

Grundlagen Jahresabschluss

Kapitalerhöhung

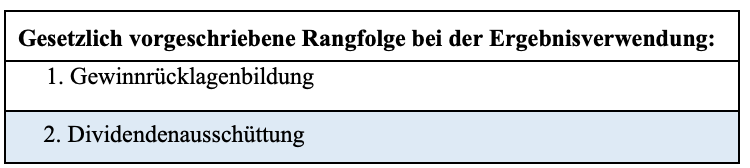

Ergebnisverwendung

– Einstellung in die Gewinnrücklagen

– Dividendenausschüttung

Eigenkapitalpositionen

Symbole:

>>>> = scrollen

Δ = Differenz

Abkürzungsverzeichnis:

AG = Aktiengesellschaft

AktG = Aktiengesetz

EK = Eigenkapital

FK = Fremdkapital

GK = Grundkapital

GRL = Gewinnrücklagen

GuV = Gewinn- und Verlustrechnung

GV = Gewinnvortrag

JA = Jahresabschluss

JÜ = Jahresüberschuss

KRL = Kapitalrücklagen

VV = Verlustvortrag

Phase 3 : Dividendenausschüttung an Aktionäre – vollständige Ergebnisverwendung

Nach Einstellung in die gesetzlichen und anderen Gewinnrücklagen verbleibt der Bilanzgewinn für die Dividendenauszahlung an die Aktionäre. Die Höhe der Dividende wird vom Vorstand vorgeschlagen und von der Hauptversammlung mit einfacher Mehrheit beschlossen.

Für das Geschäftsjahr 01 entscheidet die Hauptversammlung der PerKol Sport online AG, dass eine maximale Dividendenzahlung je Aktie mit Nennbetrag 50 € erfolgen soll.

Berechnung der maximalen Dividendenzahlung je Aktie:

Die Dividendenberechnung kann € genau, 10 Cent genau oder centgenau erfolgen.

Es wird immer abgerundet, da die Dividendenzahlung den Bilanzgewinn nicht überschreiten darf.

>>>> Maximale Dividendenauszahlungen bei der PerKol Sport online AG:

Die PerKol Sport online AG entscheidet sich für eine centgenaue Dividendenzahlung in Höhe von 0,38 € je Aktie.

Bei 290.000 voll dividendenberechtigten Aktien ergibt sich eine gesamte Dividendenzahlung für das Geschäftsjahr 01 in Höhe von 110.200,00 €.

>>>>Ergebnisverwendungsrechnung bei der PerKol Sport online AG nach vollständiger Ergebnisverwendung:

Vom Bilanzgewinn verbleibt nach Ausschüttung der Dividende an die Aktionäre ein Gewinnvortrag in Höhe von 1.425,00 €, der in das neue Geschäftsjahr vorgetragen wird.

Ein Gewinnvortrag ist Teil des Bilanzgewinns, der in das neue Geschäftsjahr vorgetragen wird.

Arten von Dividenden:

– Dividende in € je Aktie

– Dividende in %

Eine 0,7 % Dividende bedeutet, dass die gesamte Dividendenzahlung 0,7 % des gezeichneten Kapitals entspricht.

Alles verstanden?

Dividendenkontinuität ist die Strategie von deutschen Unternehmen im Rahmen ihrer Ausschüttungspolitik, möglichst eine Dividende in konstanter Höhe an die Aktionäre auszuschütten.

Mit einer gleichbleibenden Dividende soll den Aktionären eine stabile Erfolgslage signalisiert werden. Dies wird insbesondere durch die Auflösung der anderen GRL erreicht.

Ein wesentlicher Kritikpunkt an der Dividendenkontinuität ist, dass in ertragsschwachen oder sogar verlustbringenden Geschäftsjahren die Unternehmenssubstanz, sprich das Eigenkapital, angegriffen wird.

Hat im Geschäftsjahr der Dividendenausschüttung eine Kapitalerhöhung während des Geschäftsjahres stattgefunden, muss zum Zeitpunkt der Aktienemission bestimmt werden, ob die jungen Aktien voll, teilweise oder nicht dividendenberechtigt sind.

Alles verstanden?