Inhaltsverzeichnis

Grundlagen Jahresabschluss

Kapitalerhöhung

Ergebnisverwendung

– Einstellung in die Gewinnrücklagen

– Dividendenausschüttung

Eigenkapitalpositionen

Symbole:

>>>> = scrollen

Δ = Differenz

Abkürzungsverzeichnis:

AG = Aktiengesellschaft

AktG = Aktiengesetz

EK = Eigenkapital

FK = Fremdkapital

GK = Grundkapital

GRL = Gewinnrücklagen

GuV = Gewinn- und Verlustrechnung

GV = Gewinnvortrag

JA = Jahresabschluss

JÜ = Jahresüberschuss

KRL = Kapitalrücklagen

VV = Verlustvortrag

Ergebnisverwendungsrechnung

Bei Aktiengesellschaften ist die Gewinn- und Verlustrechnung zum Geschäftsjahresende um die Ergebnisverwendungsrechnung nach § 158 AktG zu erweitern.

Die Ergebnisverwendungsrechnung vollzieht sich in 3 Phasen:

- vor Ergebnisverwendung

- nach teilweiser Ergebnisverwendung

- nachvollständiger Ergebnisverwendung

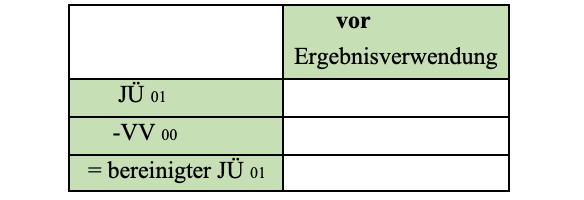

– Phase1: vor Ergebnisverwendung

In Phase 1 wird das Ergebnis der PerKol Sport online AG für ein Geschäftsjahr festgestellt. Das Ergebnis einer Aktiengesellschaft kann ein Jahresüberschuss oder ein Jahresfehlbetrag sein.

Sonderfall: Verlustvortrag

Ein Verlustvortrag ist ein nicht ausgeglichener Jahresfehlbetrag aus dem Vorjahr. Bei einem Jahresüberschuss im Folgejahr muss dieser Verlustvortrag vorrangig ausgeglichen werden.

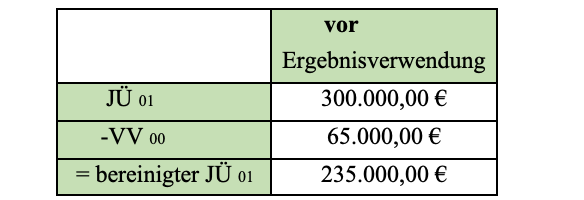

Die PerKol Sport online AG hat im Geschäftsjahr 01 erstmals einen Jahresüberschuss in Höhe von 300.000,00 € erzielt. Ein Fehlbetrag aus dem Vorjahr in Höhe von 65.000,00 € wurde in das Geschäftsjahr 01 als Verlustvortrag übertragen.

>>>> Ergebnisverwendungsrechnung – Phase 1 vor Ergebnisverwendung:

Ermitteln Sie das Ergebnis der PerKol Sport online AG für das Geschäftsjahr 01.

Für den bereinigten Jahresüberschuss bestehen grundsätzlich folgende Ergebnisverwendungsmöglichkeiten:

>>>> Geben Sie die unterschiedlichen Interessenslagen bezüglich der Verwendung des bereinigten Jahresüberschusses an.

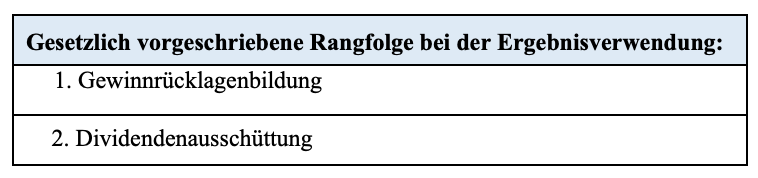

Das Aktiengesetz legt fest, dass vom bereinigten Jahresüberschuss

zuerst Eigenkapital, eine sogenannte Gewinnrücklage, zu bilden ist und

erst dann eine Ausschüttung an die Aktionäre erfolgen darf.