Inhaltsverzeichnis:

Grundlagen Teilkostenrechnung

– Kostenarten

– Ermittlung von kv

– Gewinnschwellenmenge

DB-1-Rechnung im 1- Produktunternehmen

– db und DB

– Zusammenhang db – KF und db – BE

– Einflussgrößen auf den xBEP

– kurz- und langfristige Preisuntergrenze

DB-1-Rechnung im Mehrproduktunternehmen

DB-2-Rechnung im Mehrproduktunternehmen

Engpassrechnung

Abkürzungsverzeichnis:

Δ = Veränderung

AK = AnschaffungsK

DB = Deckungsbeitrag

db = DB je Stück

EF = Eigenfertigung

eKF = erzeugnisfixe K

EKP = Einkaufspreis

FB = Fremdbezug

g = Stückgewinn

G = Gewinn

k = Stückkosten

K = Kosten

KF = Fixkosten

KV = variable Kosten

kv = variable k

naeKF=nicht abbaubare eKF

ND = Nutzungsdauer

NVKP = NettoVKP

pK = produktbezogene K

PUG = Preisuntergrenze

U = Umsatz

uKF = unternehmensfixe K

xBEP = break-even-point

Ermittlung der variablen Stückkosten kv

- Indirektes Verfahren

Die variablen Stückkosten errechnen sich wie folgt:

kv = Δ K / Δ Menge

Δ K ist die Veränderung der Gesamtkosten bei veränderter Ausbringungsmenge.

Δ Menge ist die Veränderung der Ausbringungsmenge.

Ermitteln Sie die Größen kv und KF. Erstellen Sie die Kostengleichung.

Im Zweigwerk 1 der PerKol Sportgeräte AG wird ausschließlich die Kletterwand „Natur“ hergestellt. Bei einer Beschäftigungsmenge von 8.000 Stück fallen 240.000,00 € an Gesamtkosten an. Wird die Produktion um 20 % erhöht, fallen 280.000,00 € an Gesamtkosten an.

Berechnen Sie für die Kletterwand die Höhe der kv und der KF und stellen Sie die entsprechende Kostenfunktion auf.

Folgende Daten sind für das Produkt „Geo“ bekannt:

Januar: K(3.000) = 467.400,00 € Februar: K(4.000) = 610.000,00 €

Berechnen Sie die Höhe der kv und der KF und stellen Sie die entsprechende Kostenfunktion auf.

Berechnen Sie die Höhe der Stückkosten für das Produkt „Geo“, wenn im März bei sonst unveränderter Kostenstruktur 4.200 Stück produziert werden.

Hinweis: unveränderte Kostenstruktur bedeutet, dass sowohl KF als auch kv unverändert sind.

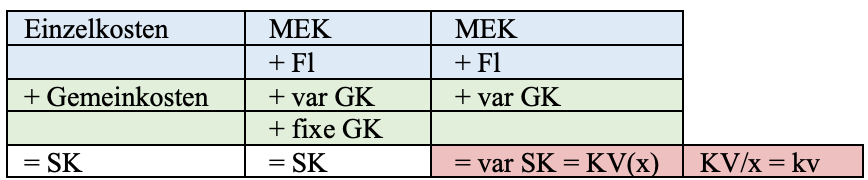

- Direktes Verfahren

Zusammenhang zwischen den Größen der Vollkostenrechnung und den Größen der Teilkostenrechnung:

- Einzelkosten sind immer variable Kosten.

- Gemeinkosten können sowohl variable als auch fixe Kosten sein.

Die PerKol AG stellt im Zweigwerk 1 ausschließlich die Fitnessstation „Miracel“ her. Bei der Herstellung von 50 Fitnessstationen entstehen in einem Quartal folgende Kosten:

Materialkosten 11.800,00 €

Fertigungslöhne 1.000,00 €

SEK der Fertigung = 1.150,00 €

Verwaltungs- und Vertriebsgemeinkosten = 1.250,00 €

Materialgemeinkostenzuschlagssatz = 18 %

Fertigungsgemeinkostenzuschlagssatz = 80 %

Von den Materialgemeinkosten sind 30 % beschäftigungsabhängige Kosten,

von den Fertigungsgemeinkosten sowie von den Verwaltungs-/Vertriebsgemeinkosten sind 100 % beschäftigungsunabhängig.

Berechnen Sie die Höhe der k, der kv und der KF.

Geben Sie die Kostengleichung an.