Inhaltsverzeichnis

Grundlagen Finanzierung

Finanzierungsarten

– Beteiligungsfinanzierung

– Selbstfinanzierung

– Kreditfinanzierung

Finanzierung aus Rückstellungen

Sonstige Finanzierungsarten

Bewegungsbilanz

Symbole:

Δ = Differenz

>>>> = scrollen

Abkürzungsverzeichnis:

GK = Grundkapital = gezeichnetes Kapital

GRL = Gewinnrücklagen

ges. GRL = gesetzliche GRL

GV = Gewinnvortrag

JÜ = Jahresüberschuss

KRL = Kapitalrücklagen

SAV = Sachanlagevermögen

Selbstfinanzierung

Arten von Selbstfinanzierung

- offene Selbstfinanzierung

- stille Selbstfinanzierung

Offene Selbstfinanzierung

Die offene Selbstfinanzierung ist die Finanzierung aus einbehaltenen Teilen des Jahresüberschusses.

>>>> Selbstfinanzierung: Eigen- oder Fremd-, Innen- oder Außenfinanzierung?

Entscheiden Sie.

Das Eigenkapital zum 01.01.02 der PerKol Sport online AG stellt sich wie folgt dar:

Nach einem erfolgreichen Geschäftsjahr 02 ergibt sich ein Jahresüberschuss in Höhe von 600.000,00 €.

In die gesetzlichen Gewinnrücklagen wurde nach den aktienrechtlichen Vorschriften eingestellt.

In die anderen Gewinnrücklagen wurde die maximale Höhe eingestellt.

Die Hauptversammlung hat sich für eine maximale centgenaue Dividendenausschüttung entschieden. Die 290.000 Altaktionäre sind voll dividendenberechtigt, die 36.250 Jungaktionäre sind nicht dividendenberechtigt.

Höhe der ges. GRL 02 = 5 %* (JÜ 02 – VV 01) = 5 % * (600.000 – 0) = 30.000,00 €

maximale Höhe der anderen GRL 02 = 50 % des verbleibenden JÜ 02 =

50 % * ( 600.000,00 – 30.000,00) = 285.000,00 €

>>>> Ergebnisverwendungsrechnung 02:

>>>> Eigenkapitalpositionen zum 31.12.02 nach vollständiger Ergebnisverwendung:

Höhe der offenen Selbstfinanzierung rechnerisch:

Höhe offene Selbstfinanzierung 02 = JÜ 02 – Dividende 02 = ΔGRL 02 + ΔGV 02

Hinweis: Erhöhung des Gewinnvortrags 01 = Δ GV 01 = GV 01 – GV 00

In diesem Fall ist der Gewinnvortrag nicht positiv, sondern als Verlustvortrag negativ.

Δ GV 01 = GV 01 – VV 00 = 1.425,00 – (-65.000,00)

= 1.425,00 + 65.000,00 = 66.425,00 €

Stille Selbstfinanzierung

Die stille Selbstfinanzierung ist nicht aus der Bilanz ersichtlich.

Stille Reserven entstehen durch:

- Überbewertung von Passiva

Wird z. B. die Höhe der Rückstellungen überhöht eingeschätzt, so ist der handelsrechtliche Buchwert der Passiva > tatsächliche Wert

- Unterbewertung von Aktiva

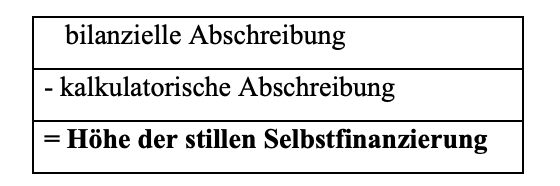

Wird z. B. eine Position des SAV zu hoch bilanziell abgeschrieben, so ist der handelsrechtliche Buchwert dieser Aktiva < tatsächliche Wert.

Die bilanzielle Abschreibung entspricht der buchmäßigen Abschreibung entsprechend den gesetzlichen Vorschriften.

Die kalkulatorische Abschreibung entspricht dem tatsächlichen Werteverzehr.