Zielverkauf mit Gutschriften wegen Preisnachlass ist nicht Teil des Lehrplans Plus für FOS/BOS

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

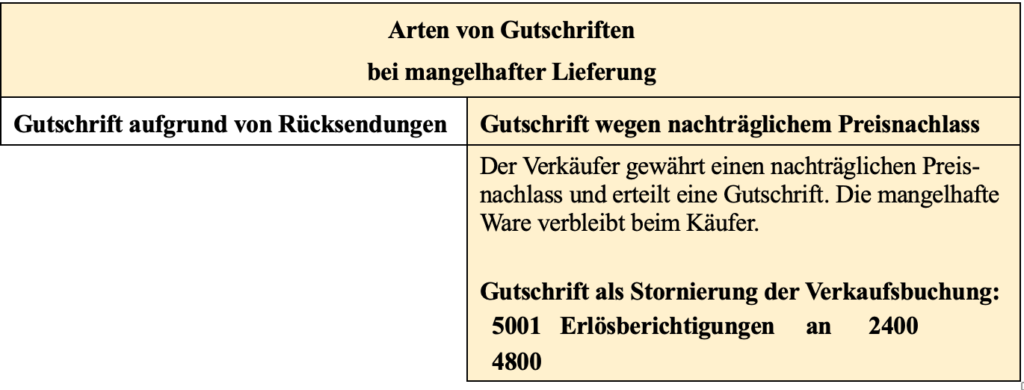

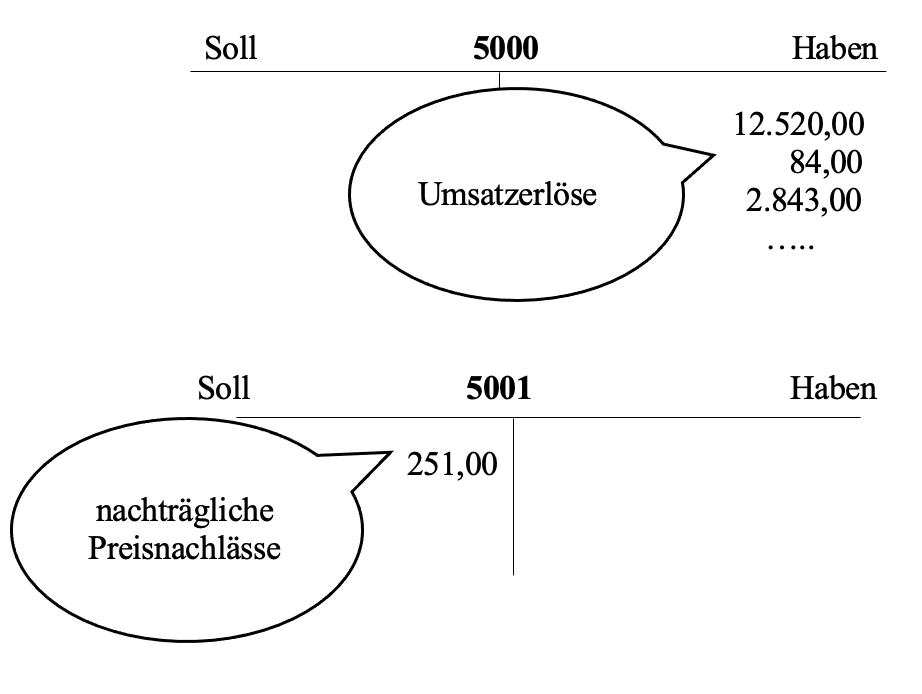

Nachträgliche Preisnachlässe

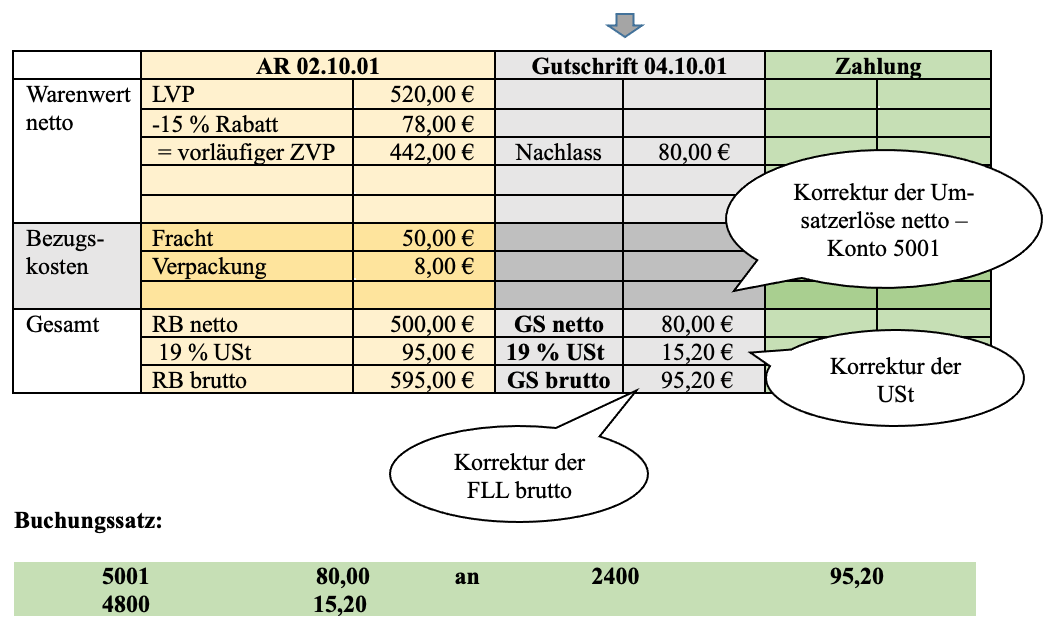

vermindern die Umsatzerlöse netto um den Gutschriftbetrag netto. Eine Korrekturbuchung für ein Ertragskonto ist eine Sollbuchung.

Diese Sollbuchung findet jedoch nicht auf dem Ertragskonto 5000 statt, sondern auf einem gesonderten Ertragskonto, dem Konto Erlösberichtigungen – Konto 5001.

Das Unterkonto Erlösberichtigungen gibt Auskunft darüber, in welcher Höhe nachträgliche Preisnachlässe die Umsatzerlöse im jeweiligen Geschäftsjahr gemindert haben.

Das Konto 5001 Erlösberichtigungen

– ist ein Korrekturkonto eines Ertragskontos => Sollbuchung.

– ist ein Unterkonto zum Hauptkonto 5000.

– wird zum Geschäftsjahresende über das Hauptkonto abgeschlossen.

– ist ein Nettokonto.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

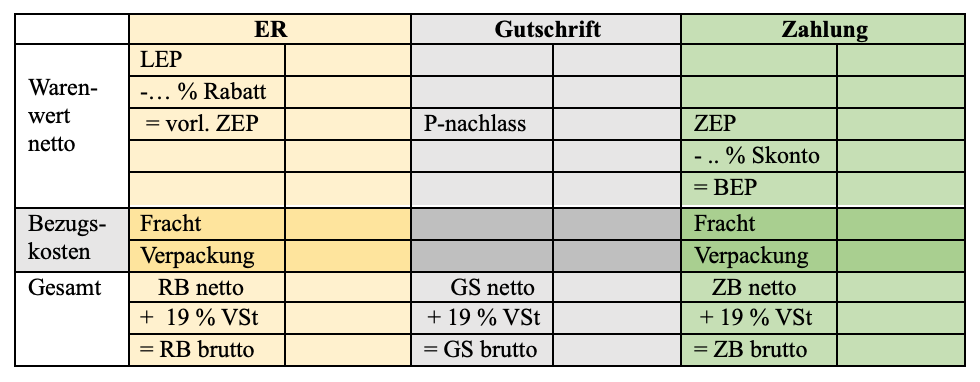

Buchungsablauf:

Buchungsablauf:

Der Prozess des Zielverkaufs unter Berücksichtigung von Gutschriften wegen Preisnachlasses vollzieht sich in 3 Schritten:

Schritt 1: ER Schritt 2: GS Schritt 3: Zahlung

=> FLL entsteht => FLL vermindert sich => FLL erlischt

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

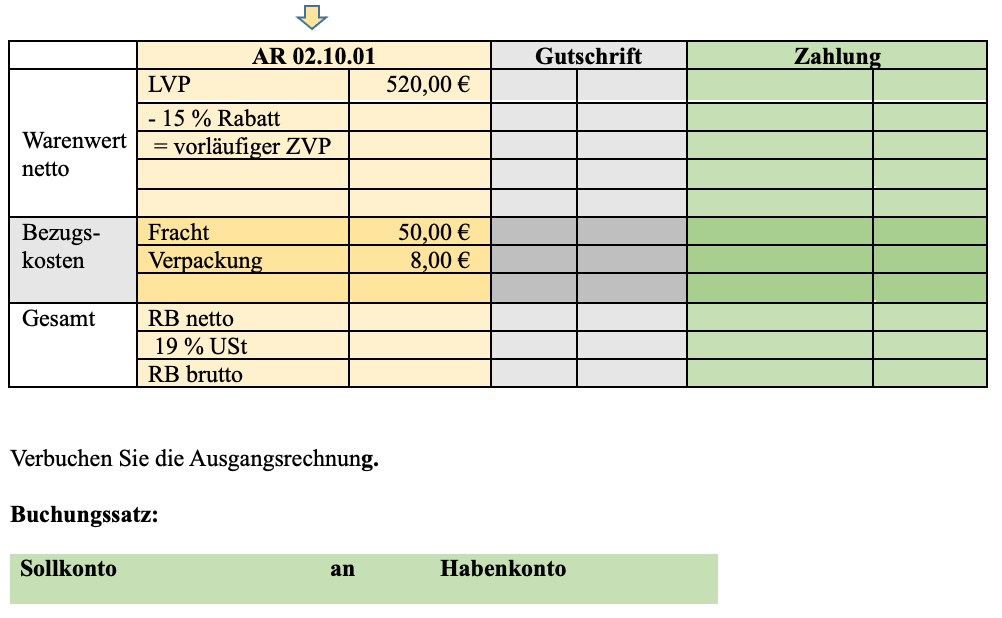

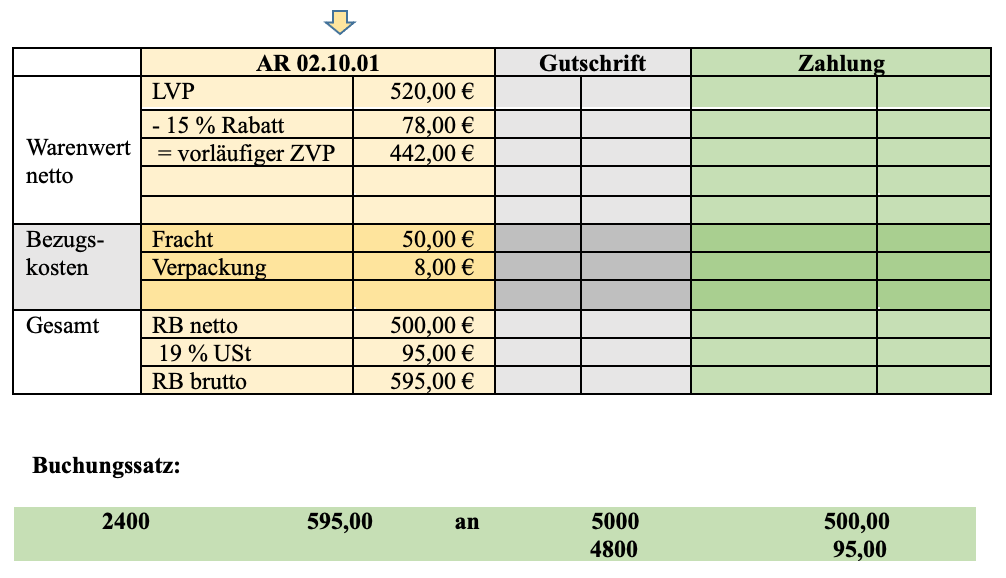

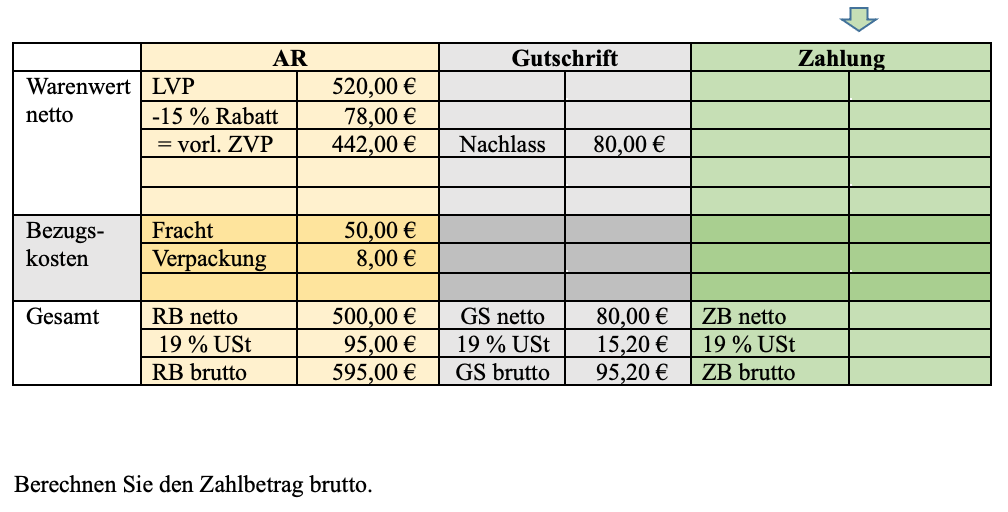

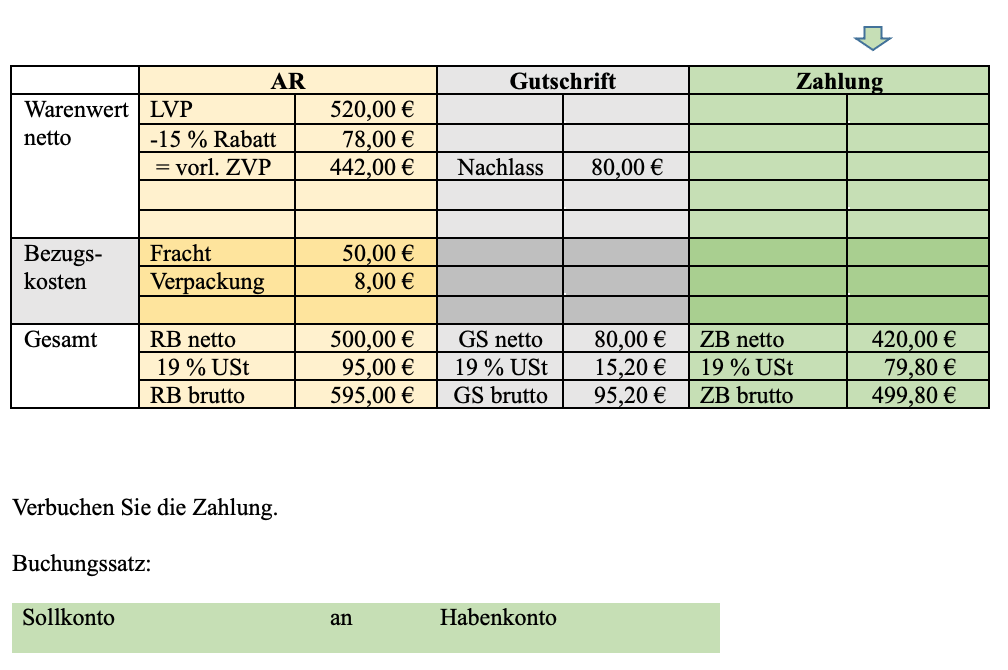

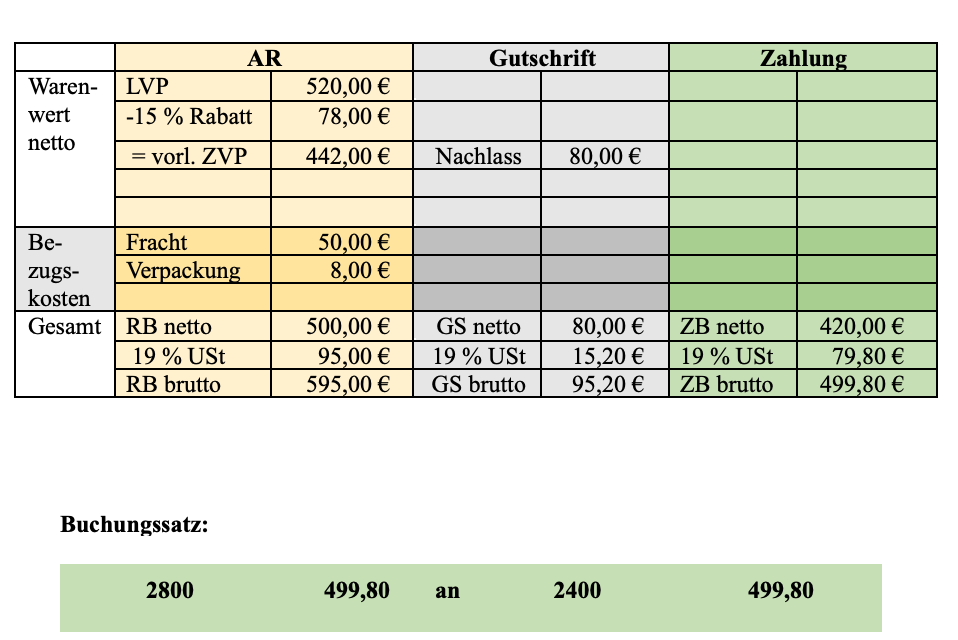

Schritt 1: Ausgangsrechnung => Forderung entsteht

Beleg: Ausgangsrechnung

Geschäftsfall: Zielverkauf

>>>> Ausgangsrechnung mit Buchungssatz:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

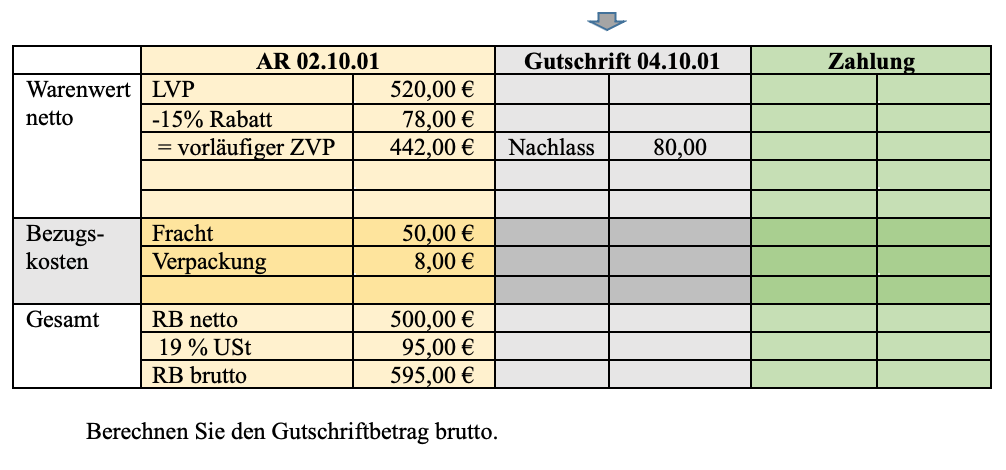

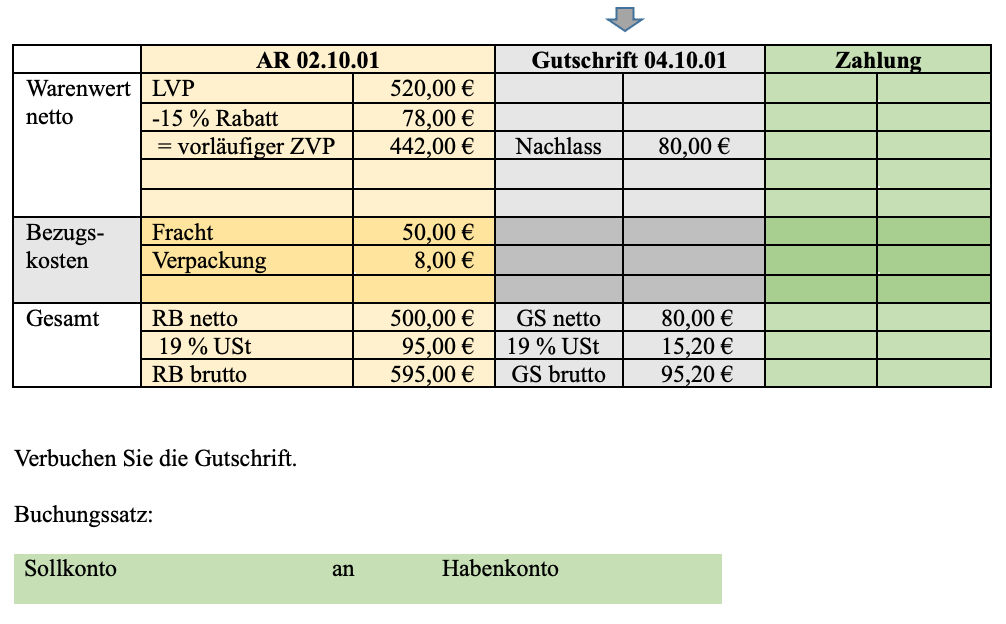

Schritt 2: Gutschrift an Kunden => Forderung wird vermindert.

Beleg: Gutschrift

Geschäftsfall: Gutschrift an den Kunden mit nachträglichem Preisnachlass.

Nach Eingang der Lieferung der PerKol Sportgeräte AG wurde bei der sofortigen Überprüfung durch den Kunden Mängel festgestellt. Die gelieferten Gymnastikrollen haben Farbspritzer, die jedoch die Tauglichkeit der Gymnastikrollen nicht einschränken.

Das vorrangige Recht aus mangelhafter Lieferung des Käufers ist die Nacherfüllung, also Nachbesserung und/oder Ersatzlieferung.

Die PerKol Sportgeräte AG lehnt eine Nacherfüllung ab. Der Kunde macht daraufhin von seinem nachrangigen Recht auf Minderung Gebrauch. Der ausgehandelte nachträgliche Preisnachlass beträgt 80,00 € netto.

>>>> Gutschrift mit Buchungssatz:

Durch die Gutschrift mit nachträglichem Preisnachlass vermindern sich die Forderungen um 95,20 € brutto auf 499,80 €.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Schritt 3: Zahlungseingang => Forderung erlischt

Beleg: Bankauszug

Geschäftsfall: Zahlungseingang

>>>> Zahlung mit Buchungssatz

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de