Zielverkauf mit Gutschrift ist nicht Teil des Lehrplans Plus für FOS/BOS

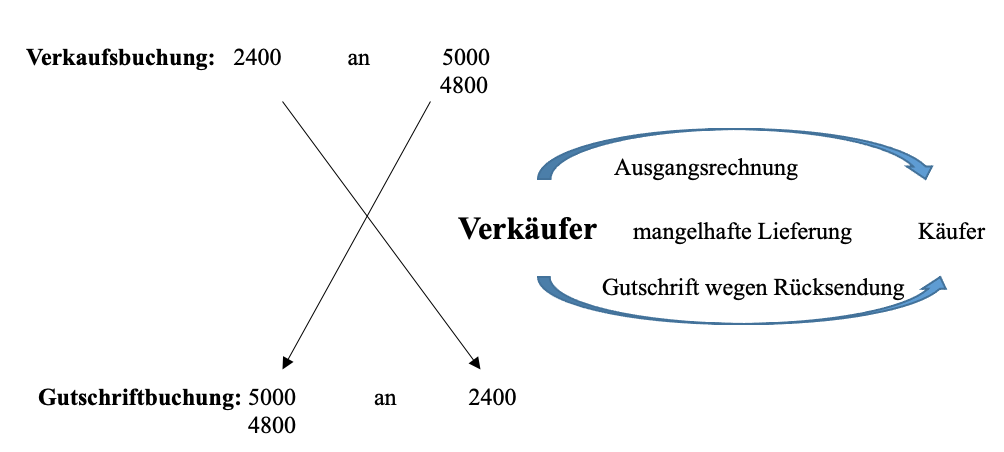

Der Verkäufer erstellt bei mangelhafter Lieferung eine Gutschrift (GS) an den Käufer.

Mangelhafte Lieferung aus rechtlicher Sicht

Sachmangel

Eine mangelhafte Lieferung als Sachmangel liegt nach § 434 BGB dann vor, wenn

– die vertraglich zugesicherte Beschaffenheit nicht vorliegt.

– eine andere Sache geliefert wurde.

– eine zu geringe Menge geliefert wurde.

– der Verkäufer die Sache unsachgemäß montiert hat.

– eine mangelhafte Montageanleitung beigefügt wurde

– die Beschaffenheit nicht üblich ist und nicht zu erwarten war.

– die Beschaffenheit nicht den öffentlichen Äußerungen des Verkäufers entspricht.

– die Sache nicht für die vertragliche oder gewöhnliche Verwendung geeignet ist.

– die Sache nicht der Probe oder dem Muster entspricht.

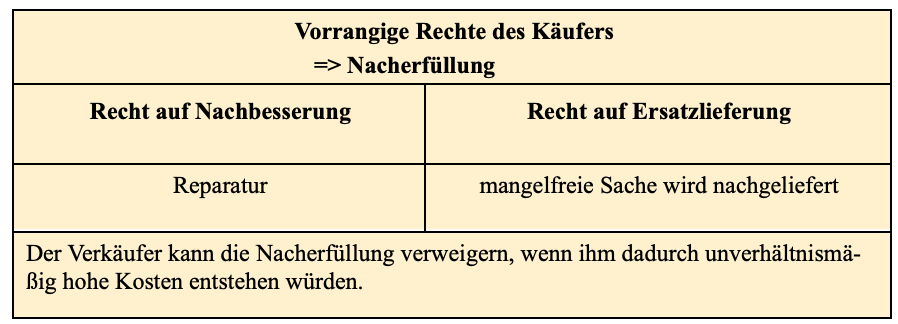

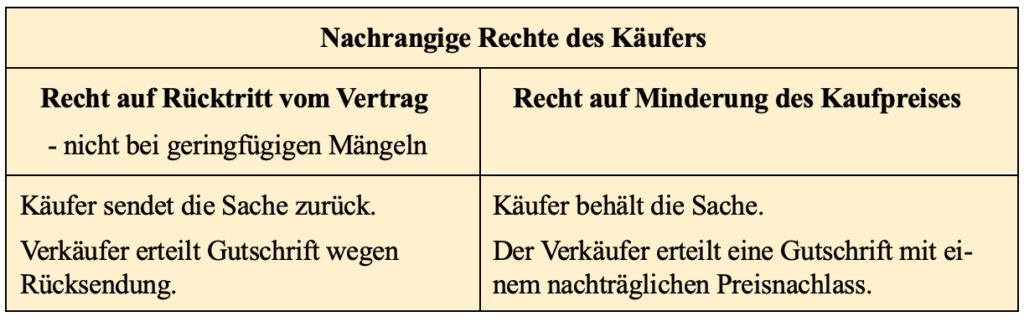

Rechte des Käufers aus mangelhafter Lieferung

Die Rechte des Käufers aus mangelhafter Lieferung können wie folgt geregelt sein:

– individuelle vertragliche Regelung

– Allgemeine Geschäftsbedingungen (AGB)

– gesetzliche Regelungen im Bürgerlichen Gesetzbuch (BGB).

Welche der Regelungen gilt, wenn mehr als eine Regelung vorliegt, ist durch die Stufenregelung geregelt.

Stufenregelung:

Für alle Verkaufsverträge der PerKol Sportgeräte AG gelten bei mangelhafter Lieferung die gesetzlichen Regelungen.

Rechte des Käufers aus mangelhafter Lieferung laut BGB:

Nachrangiges Recht gilt, nur falls

die gesetzte Nachfrist erfolglos verstrichen ist oder

die Nachfrist entbehrlich ist, da

– 2 Nachbesserungsversuche erfolglos waren

– Nacherfüllung für Käufer oder Verkäufer unzumutbar

– Verkäufer nicht nacherfüllen kann oder will.

Hinweis: Schadensersatzrechte werden nicht thematisiert, da sie im Zusammenhang mit der Buchführung nicht relevant sind.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Gutschriften werden vom Verkäufer als Stornierung der Verkaufsbuchung verbucht. Unter Stornierung versteht man das Rückgängigmachen einer Buchung.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

- Korrektur Konto Forderungen => Habenbuchung

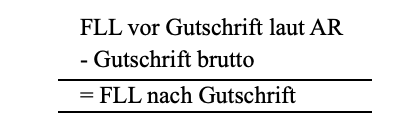

Gutschriften erfolgen nicht als Barauszahlungen oder Gutschriften auf das Bankkonto des Käufers, sondern werden vom Verkäufer als Korrektur des Kontos 2400 – FLL verbucht. Es wird eine laufende Geschäftsbeziehung unterstellt.

Durch eine Gutschrift verringert sich die Höhe der Forderung brutto um den Gutschriftbetrag brutto.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

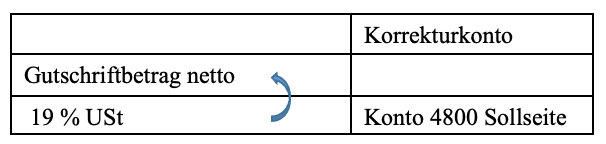

- Korrektur Konto Umsatzerlöse => Sollbuchung

Gutschriften vermindern die Umsatzerlöse netto um den Gutschriftbetrag netto.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

- Korrektur Konto Umsatzsteuer => Sollbuchung

Durch Gutschriften vermindern sich nicht nur die Umsatzerlöse, sondern auch die zu zahlende USt in Höhe von 0,19 * Gutschriftbetrag netto.