new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Die PerKol Sportgeräte AG hat das erklärte Ziel 30 % des Verpackungsmaterials aus Plastik innerhalb eines Jahres einzusparen. Dazu wurde das gesamte Verpackungskonzept neu entwickelt. Eine Verpackungsmaschine für Folienverpackung wird nun nicht mehr benötigt und verkauft.

Die Verbuchung des Geschäftsfalls Verkauf von SAV vollzieht sich in 2 Schritten:

1. Schritt Verkaufsbuchung:

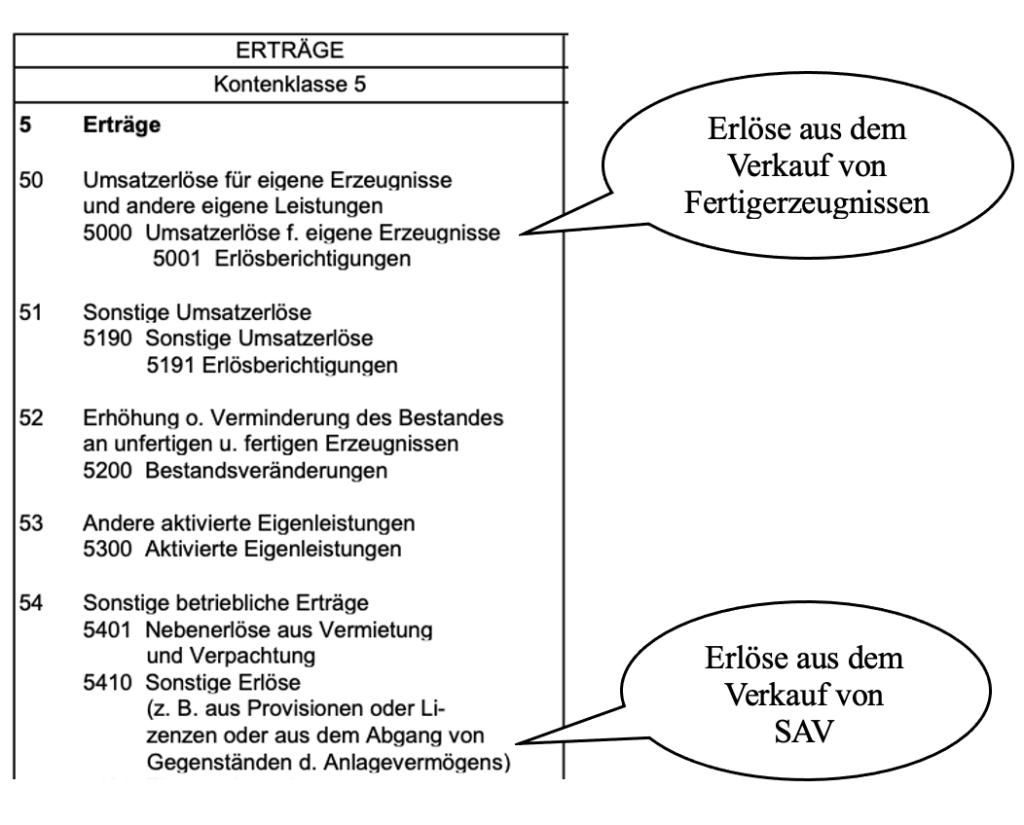

Bei jedem Verkauf werden Erlöse erzielt. Der Erlös aus dem Verkauf von Sachanlagevermögen wird auf dem Konto 5410 – Sonstige Erlöse aus dem Abgang von Gegenständen des Anlagevermögens – verbucht.

Verbuchen Sie den Barverkauf der Verpackungsmaschine bei einem Nettoverkaufspreis (NVKP) von 3.400,00 €.

>>>> Buchungssatz Verkauf von Sachanlagevermögen:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

2. Schritt: Verbuchen des Abgangs des verkauften SAV

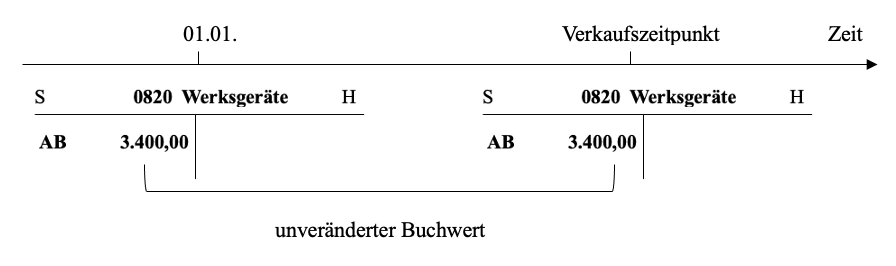

Die verkaufte Verpackungsmaschine muss in Höhe des Buchwertes als Abgang im Bestandskonto 0820 Werksgeräte verbucht werden. Der Buchwert zum Verkaufszeitpunkt entspricht dem Buchwert zum 01.01. des jeweiligen Geschäftsjahres. Es erfolgt keine anteilige Abschreibung bis zum Verkaufszeitpunkt.

Wird das Sachanlagevermögen noch im Kaufjahr wieder verkauft, entspricht der Buchwert den Anschaffungskosten netto.

Es können beim Verbuchen des Abgangs des SAV 3 mögliche Fälle auftreten:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

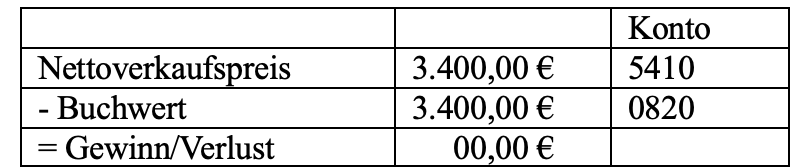

2. Schritt – Fall 1: Verbuchen des Abgangs des verkauften SAV ohne Gewinn/Verlust

Die verkaufte Verpackungsmaschine muss mit ihrem Buchwert als Abgang im Bestandskonto 0820 Werksgeräte verbucht werden.

Das Gegenkonto auf der Habenseite ist das Erlöskonto 5410 mit dem NVKP.

>>>> Buchungssatz zum Abgang des verkauften SAV:

Das Konto 5410 ist ein sogenanntes Interimskonto. Mit Schritt 1 – der Verkaufsbuchung – wird der Nettoverkaufspreis verbucht. Mit Schritt 2 – dem Ausbuchen des SAV – wieder ausgebucht.

Hinweis: interim => einstweilen, zwischenzeitlich

z.B. Interimsmanagement = zeitlich befristetes Management

Interimsregierung = Übergangsregierung oder provisorische Regierung

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

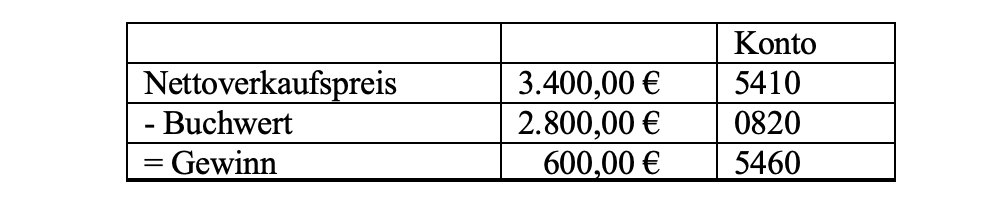

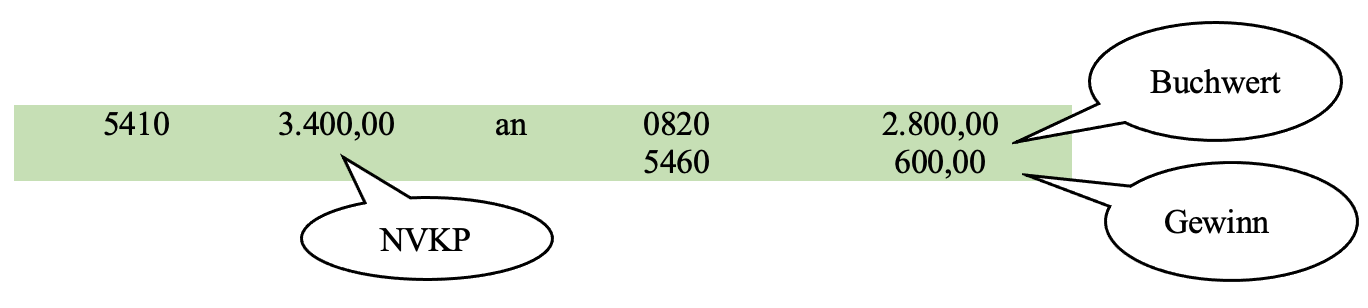

2. Schritt – Fall 2: Verbuchen des Abgangs des verkauften SAV mit Gewinn

Die Verpackungsmaschine kann mit Gewinn verkauft werden. Der Nettoverkaufspreis liegt über dem Buchwert.

– Verbuchen Sie den Abgang der Verpackungsmaschine mit ihrem Buchwert in Höhe von 2.800,00 €.

– Verbuchen Sie den Gewinn auf dem Konto 5460 Erträge aus dem Abgang von Vermögensgegenständen.

– Stornieren Sie das Interimskonto 5410 in Höhe des Nettoverkaufspreises.

>>>> Buchungssatz zum Abgang des verkauften SAV mit Gewinn:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

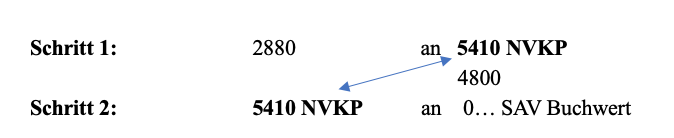

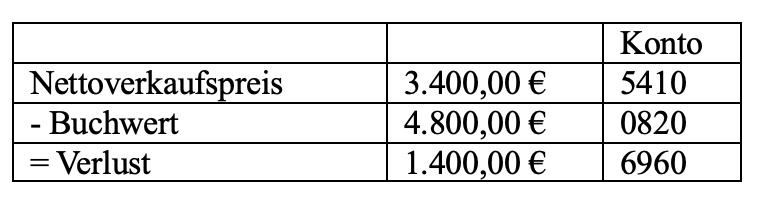

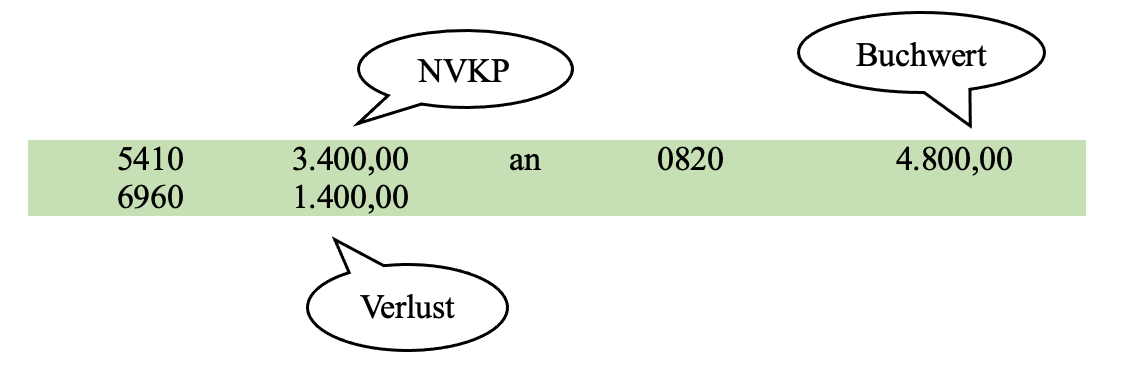

2. Schritt – Fall 3: Verbuchen des Abgangs des verkauften SAV mit Verlust

Die Verpackungsmaschine kann nur mit Verlust verkauft werden. Der Nettoverkaufspreis liegt unter dem Buchwert.

– Verbuchen Sie den Abgang der Verpackungsmaschine mit ihrem Buchwert in Höhe von 4.800,00 €.

– Verbuchen Sie den Verlust auf dem Konto 6960 Verluste aus dem Abgang von Vermögensgegenständen.

– Stornieren Sie das Interimskonto 5410 in Höhe des Nettoverkaufspreises.

>>>> Buchungssatz zum Abgang des verkauften SAV mit Verlust:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

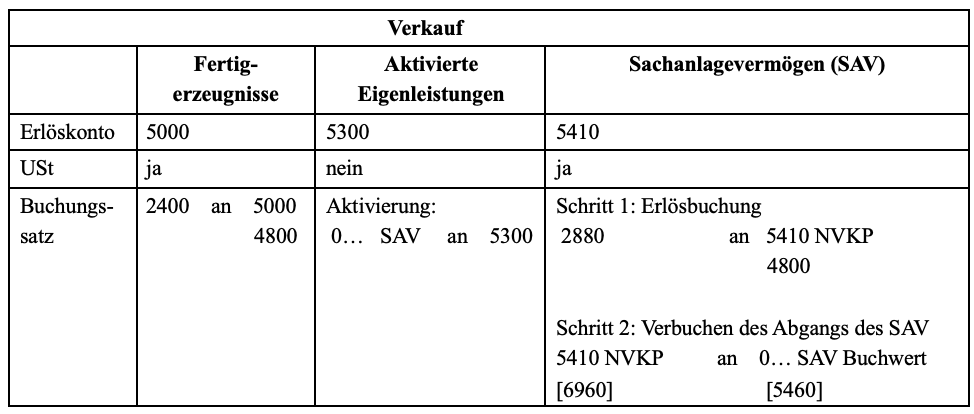

Gegenüberstellung der Verkaufsbuchungen

Die Konten in eckigen Klammern sind optional.

[ 5460] Gewinn, falls NVKP > Buchwert

[ 6960] bei Verlust, falls NVKP < Buchwert

Hinweis: 0… SAV stellt stellvertretend für alle SAV-konten.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de