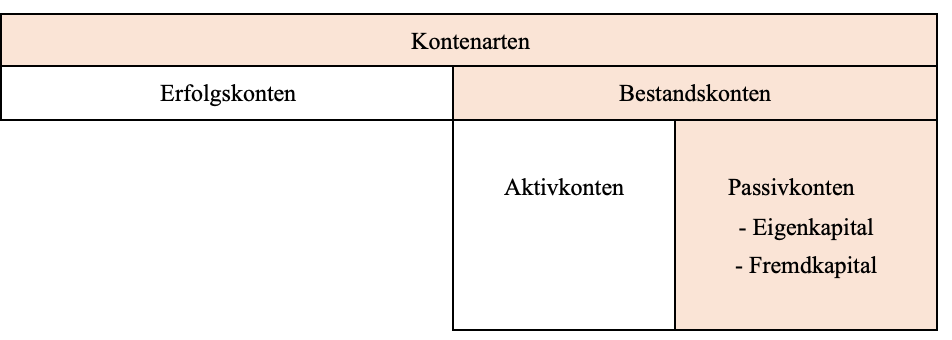

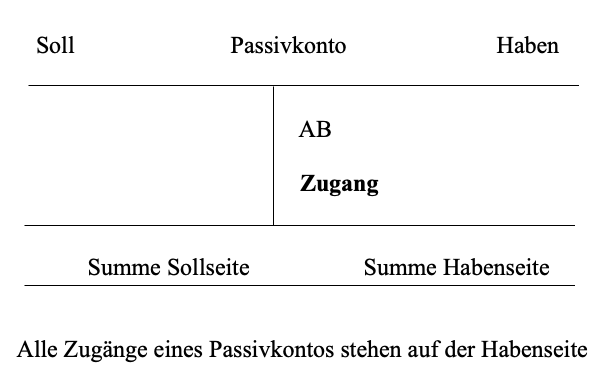

Passivkonten sind Bestandskonten. Sie haben einen wertmäßigen Anfangsbestand (AB) zum Geschäftsjahresanfang und einen wertmäßigen Schlussbestand (SB) zum Geschäftsjahresende.

Auf Passivkonten werden Kapitalkonten erfasst.

Passivkonten sind die Kapitalkonten: Eigenkapital (EK) und Fremdkapital (FK).

Eigenkapital ist Kapital, das unbefristet zur Verfügung steht.

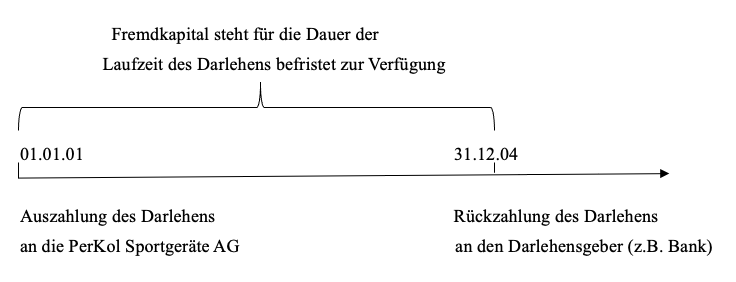

Fremdkapital ist fremdes Kapital, das befristet zur Verfügung steht. Es handelt sich um Schulden oder sogenannte Verbindlichkeiten.

Beispiele für Fremdkapital sind

– Verbindlichkeiten gegenüber Kreditinstituten

– Verbindlichkeiten gegenüber Lieferanten/Dienstleister

– Verbindlichkeiten gegenüber dem Finanzamt

– Verbindlichkeiten gegenüber Sozialversicherungsträger usw.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

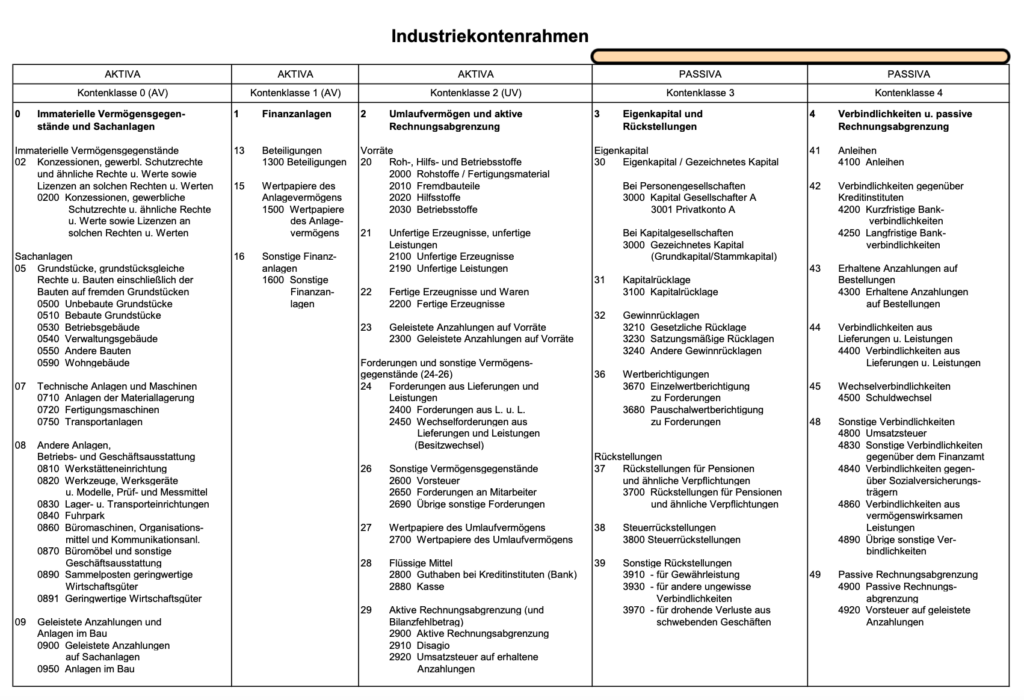

Passivkonten im Industriekontenrahmen

Alle Passivkonten eines Industriebetriebes sind systematisch im IKR aufgeführt.

Eigenkapital hat die Kontenklasse 3, Fremdkapital die Kontenklasse 4.

Jedem Konto wird eine 4-stellige Zahl zugeordnet.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

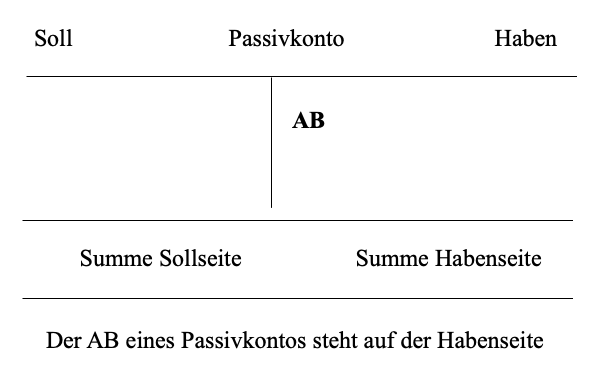

Regeln zur Kontenführung eines Passivkontos:

>>>> Regeln zur Kontenführung von Passivkonten:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

- Fremdkapital – Konto Darlehen

Das Konto Darlehen ist

– ein Bestandskonto, da es einen Anfangs- und einen Schlussbestand gibt.

– ein Passivkonto, da es sich um ein Kapitalkonto handelt.

– Fremdkapital, da das Kapital nur befristet zur Verfügung steht.

– ein Konto mit der Kontennummer 4250.

Darlehen als langfristige Verbindlichkeit gegenüber Kreditinstituten:

Kennzeichen des obigen Darlehens:

– Tilgung (Rückzahlung) am Ende der Laufzeit:

– Zahlung von jährlichen Zinsen während der Laufzeit, jeweils zum 31.12.

Hinweis: im Weiteren wird die kontenmäßige Verbuchung eines Geschäftsfalles für ein Konto in einem Schritt vollzogen.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

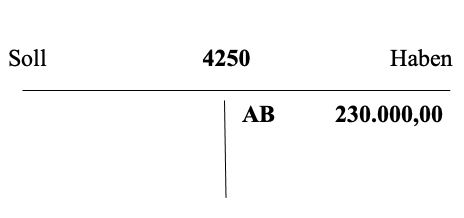

• 01.01. Konteneröffnung

Verbuchung des Anfangsbestandes des Passivkontos Darlehen auf der Habenseite.

Bei diesem Darlehen ist eine jährliche Tilgung in Höhe von 10 % der Darlehenssumme vereinbart. Die Tilgungsrate ist jeweils zum 30.06. des jeweiligen Jahres fällig.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

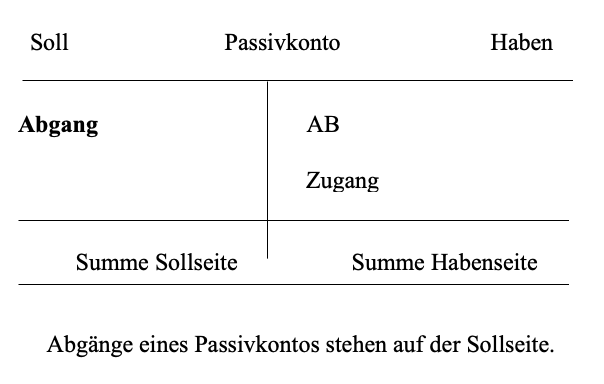

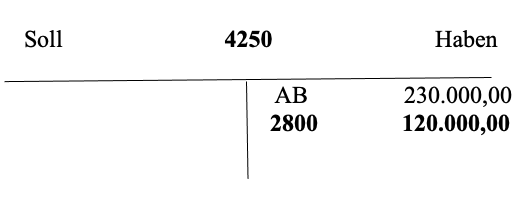

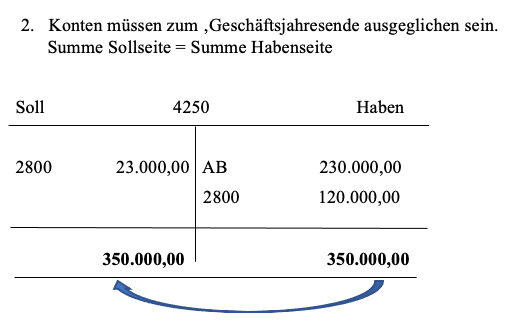

• Während des Geschäftsjahres erfasst das Konto Darlehen auf der Grundlage von Belegen alle Zugänge (neue Darlehen) auf der Habenseite und alle Abgänge (Tilgungen) auf der Sollseite.

Beleg: Bankkontoauszug

Geschäftsfall: Ein Bankdarlehen in Höhe von 120.000,00 € wird aufgenommen und geht auf unserem Bankkonto ein.

Betroffene Konten: Darlehen Konto 4250 und Bank Konto 2800

Kontenführung: Verbuchung des Zugangs auf dem Passivkonto Darlehen auf der Habenseite.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

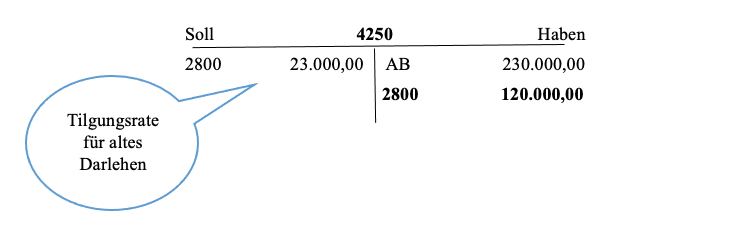

Beleg: Bankkontoauszug

Geschäftsfall: Zahlung der Tilgungsrate für altes Darlehen in Höhe von 23.000,00 €.

Betroffene Konten: Darlehen Konto 4250 und Bank Konto 2800

Kontenführung: Verbuchung des Abgangs des Passivkontos Darlehen auf der Sollseite.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

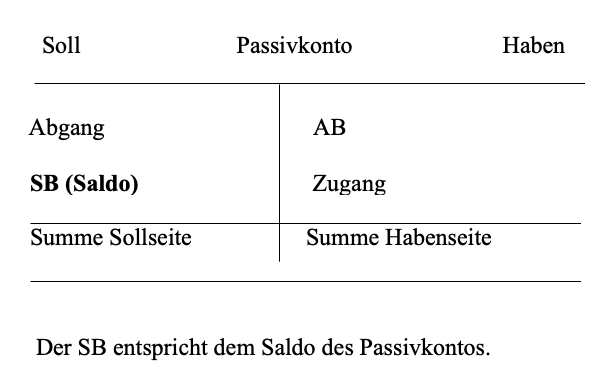

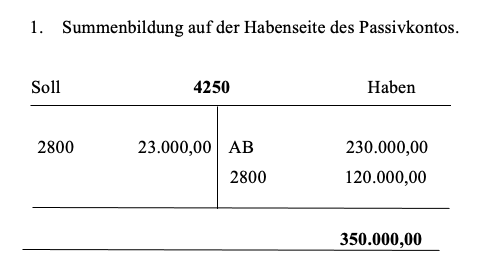

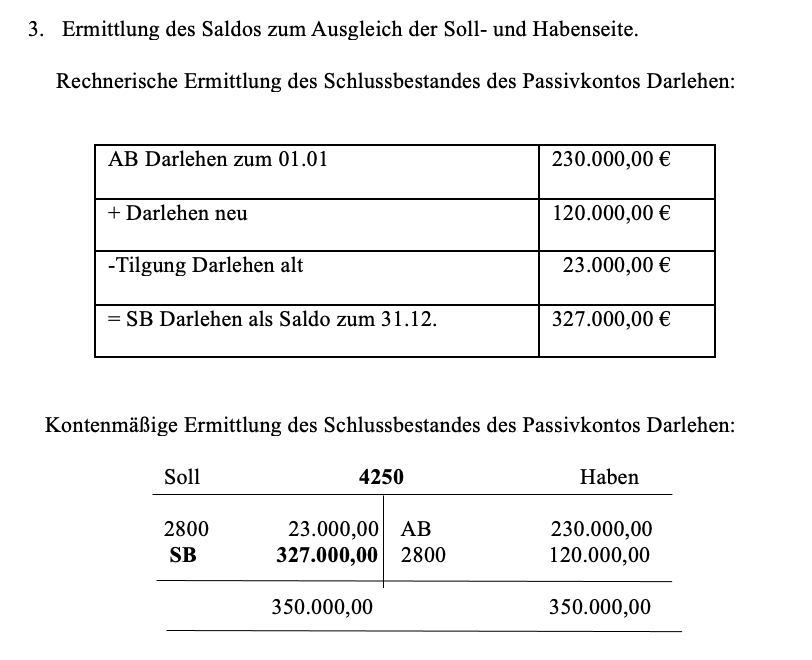

• Zum Geschäftsjahresende wird der Schlussbestand ermittelt.

>>>> Kontenabschluss

Zum 31.12.01 beträgt die Darlehenshöhe 327.000,00 €, dies entspricht dem Saldo des Kontos Darlehen.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

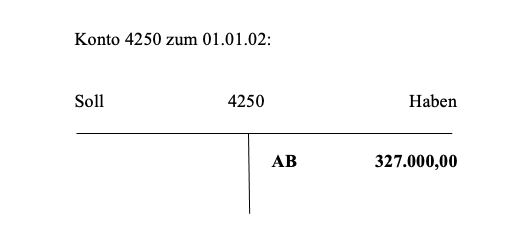

• Übertragung des Schlussbestandes in das neue Geschäftsjahr

Der Schlussbestand eines Passivkontos zum 31.12.01 wird zum Anfangsbestand des Geschäftsjahres 02.

SB Darlehen 01 = AB Darlehen 02

Zum 01.01.02 bestehen Darlehen in Höhe von 327.000,00 €.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

- Eigenkapital – Konto Eigenkapital

Das Konto Eigenkapital ist

– ein Bestandskonto, da es einen Anfangs- und einen Schlussbestand gibt.

– ein Passivkonto, da es sich um ein Kapitalkonto handelt.

– Eigenkapital, da das Kapital unbefristet zur Verfügung steht.

– ein Konto mit der Kontennummer 3000.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

• Konteneröffnung

Verbuchung des Anfangsbestandes des Passivkontos Eigenkapital auf der Habenseite.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

• Während des Geschäftsjahres

kann es auf dem Konto Eigenkapital zu Zugängen kommen, wenn z.B. junge Aktien ausgegeben werden. Bei der PerKol Sportgeräte AG kam es während des Geschäftsjahres 01 zu keinen Veränderungen des Kontos Eigenkapital.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

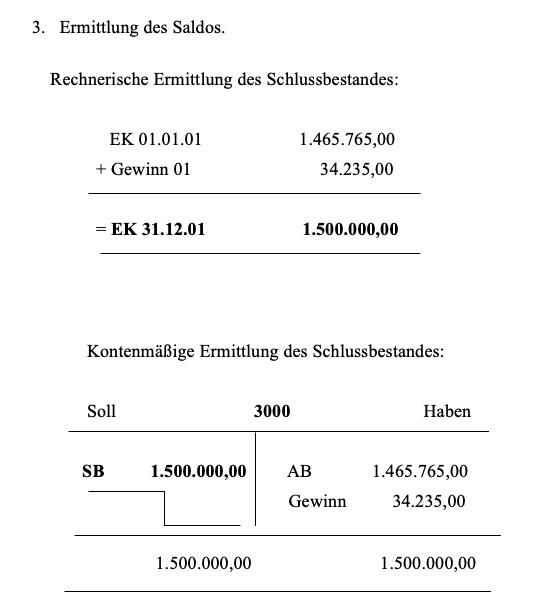

• Zum Geschäftsjahresende wird der Schlussbestand ermittelt.

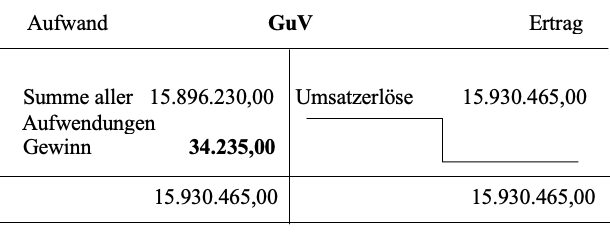

Der mit der GuV-Rechnung ermittelte Gewinn für das Geschäftsjahr 01 erhöht zum 31.12. die Höhe des Eigenkapitals. Bei Gewinn handelt es sich um Eigenkapital, da die selbst erwirtschafteten Mittel unbefristet zur Verfügung stehen.

Das Konto Eigenkapital ist ein Passivkonto. Gewinne werden als Zugänge auf der Habenseite des Kontos Eigenkapital gebucht.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

>>>> Kontenabschluss:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

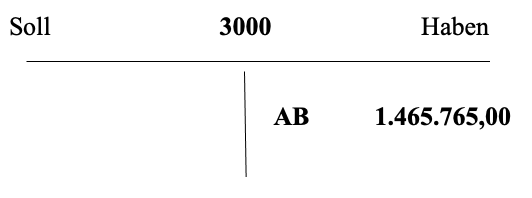

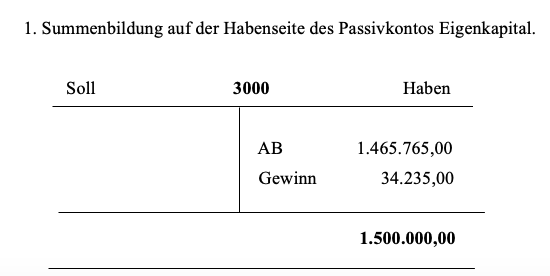

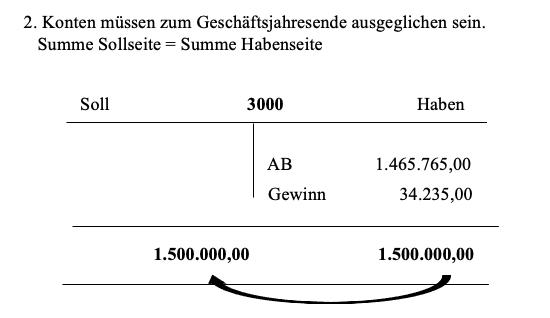

• Übertragung des Schlussbestandes in das neue Geschäftsjahr

Der Schlussbestand des Kontos Eigenkapital zum 31.12.01 wird zum Anfangsbestandes des Geschäftsjahres 02.

SB Eigenkapital 01 = AB Eigenkapital 02

Konto Eigenkapital zum 01.01.02:

Zum 01.01.02 beträgt die Höhe des Eigenkapitals 1.500.000,00 €.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de