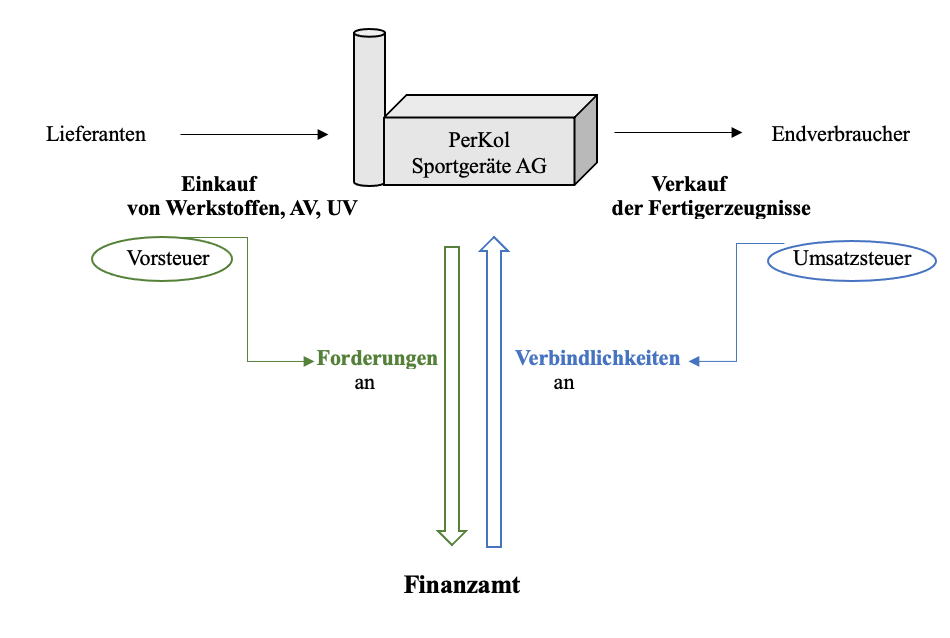

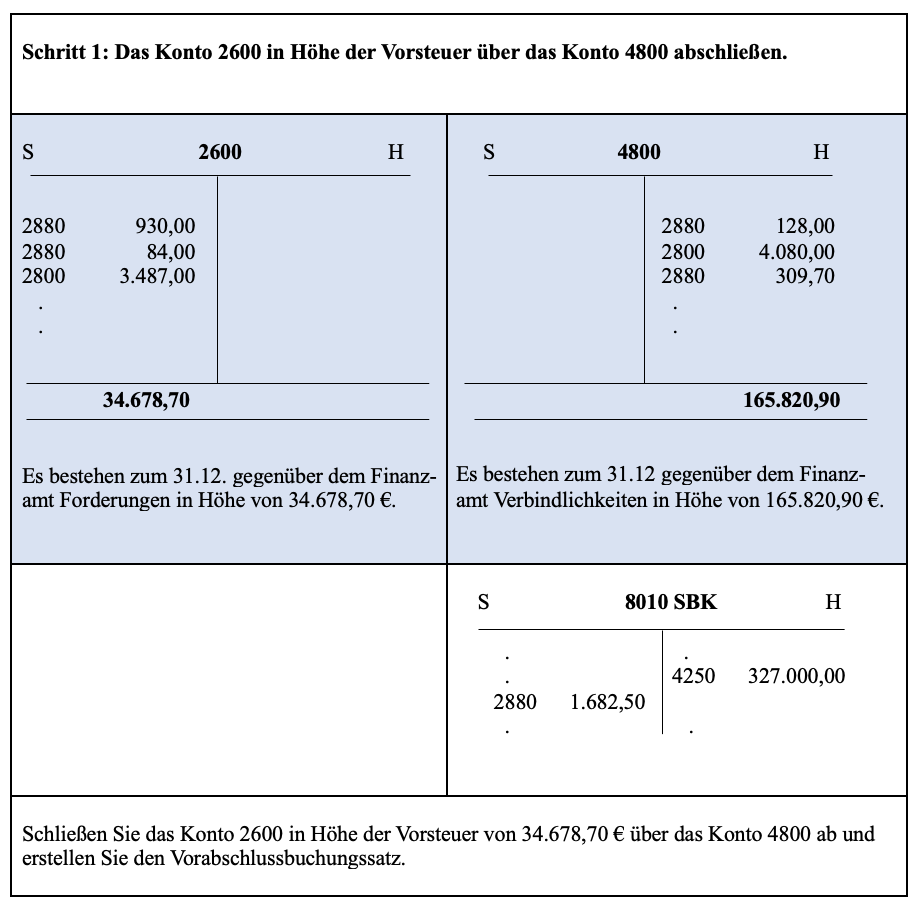

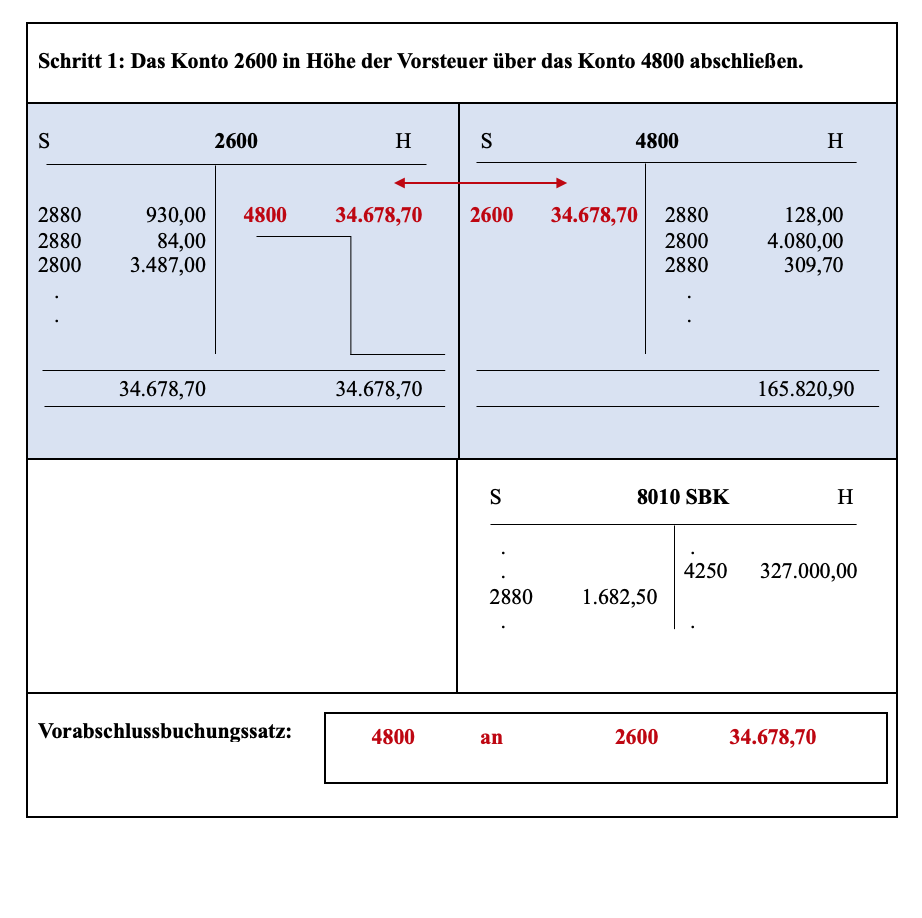

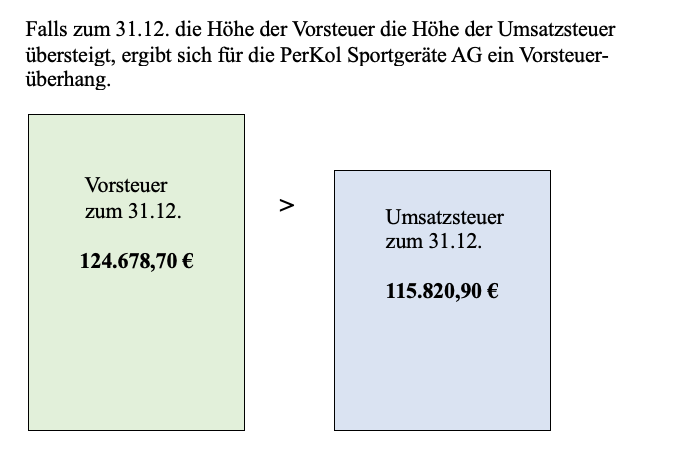

Als vorbereitende Abschlussarbeit rechnet die PerKol Sportgeräte AG zum Geschäftsjahresende Forderungen gegenüber dem Finanzamt (Vorsteuer) und Verbindlichkeiten gegenüber dem Finanzamt (Umsatzsteuer) gegeneinander auf.

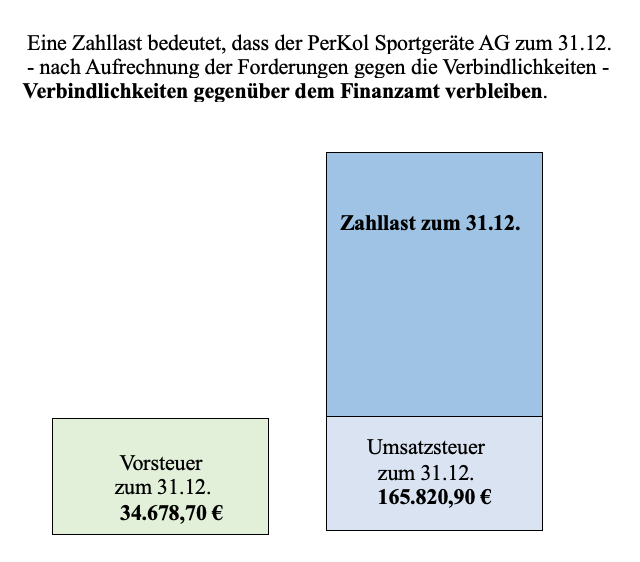

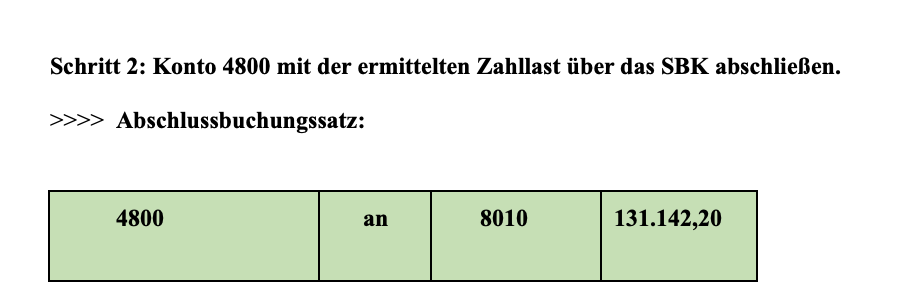

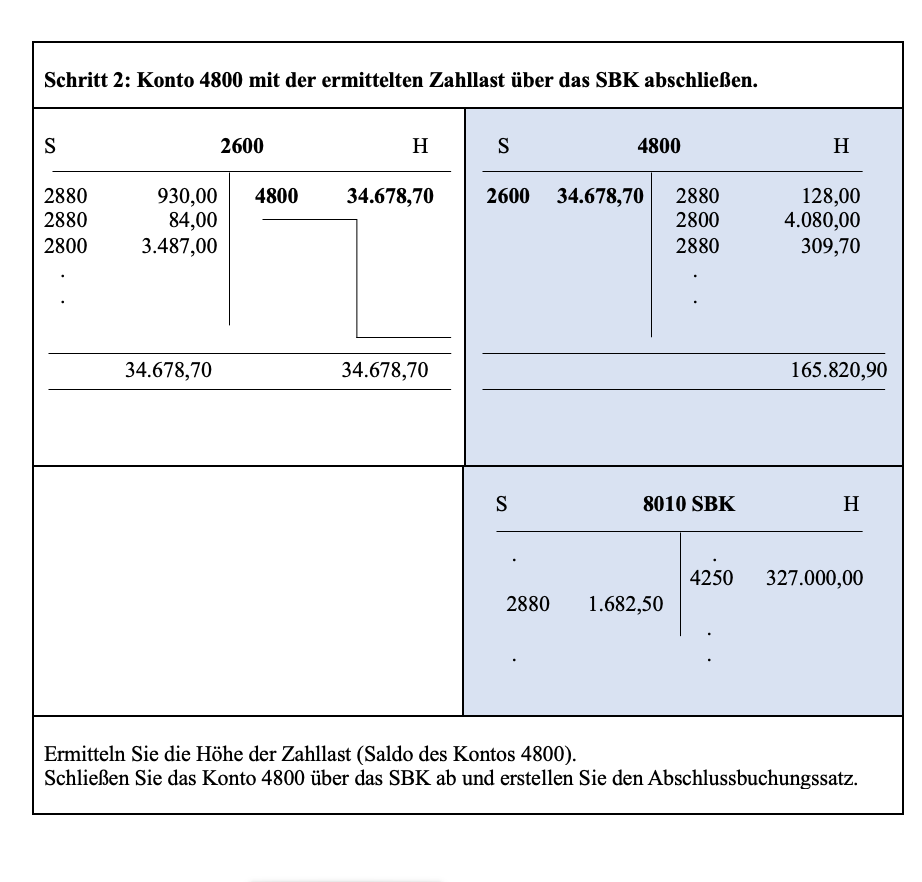

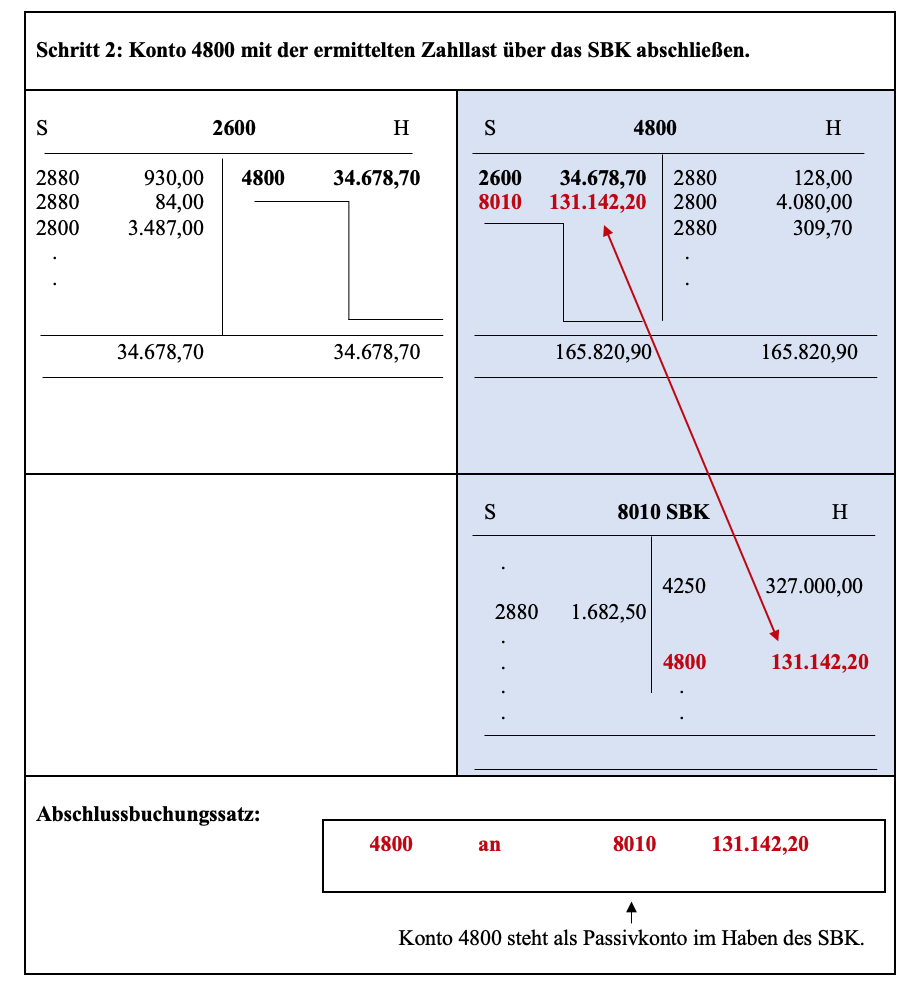

>>>> Zahllast zum 31.12.

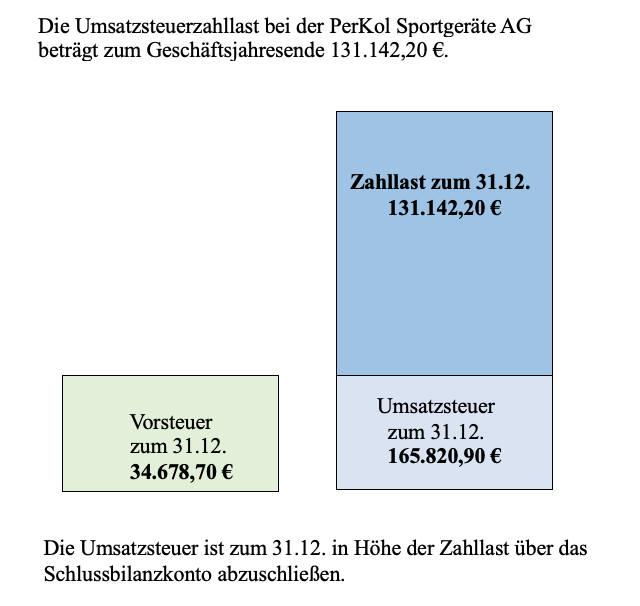

Die verbleibende Umsatzsteuer ist zum 31.12. in Höhe der Zahllast über das Schlussbilanzkonto abzuschließen.

>>>> Zahllast verbuchen:

>>>> Ermittlung und Verbuchung einer Zahllast über Konten.

>>>> Abschlussbuchungssatz für Passivkonten allgemein:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

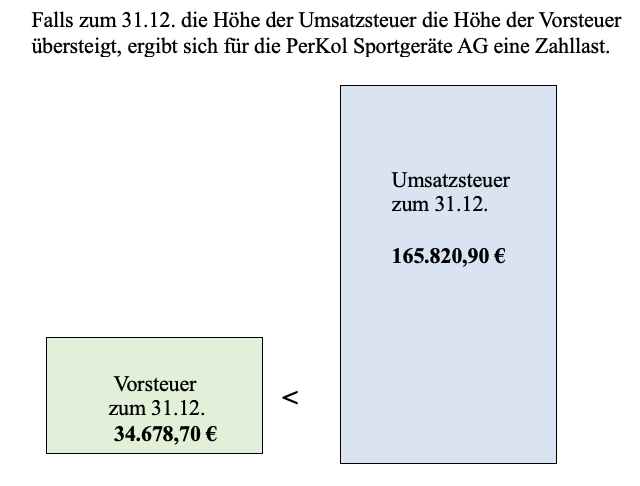

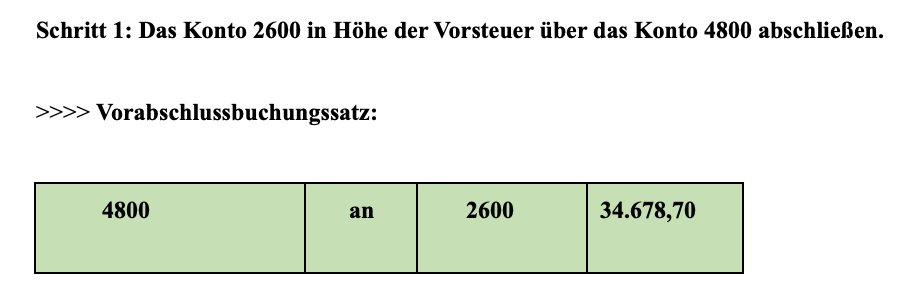

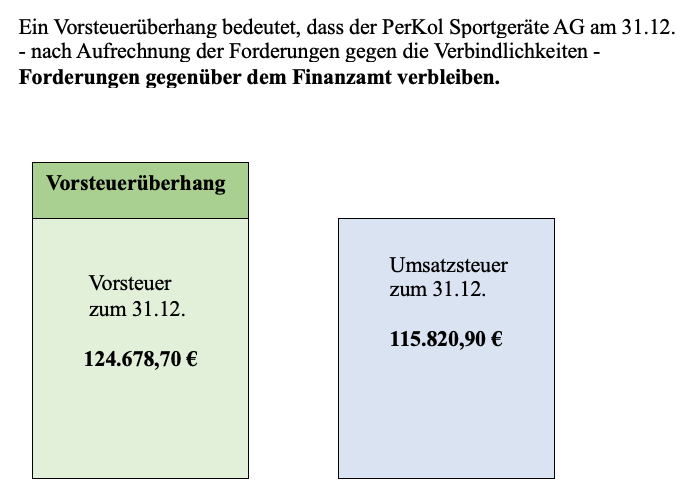

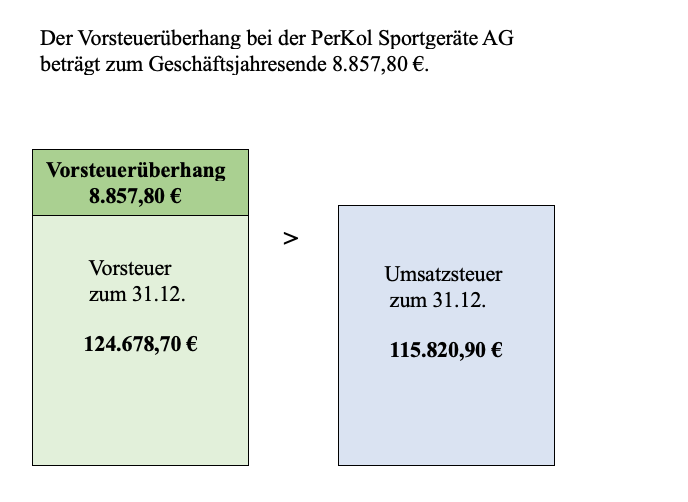

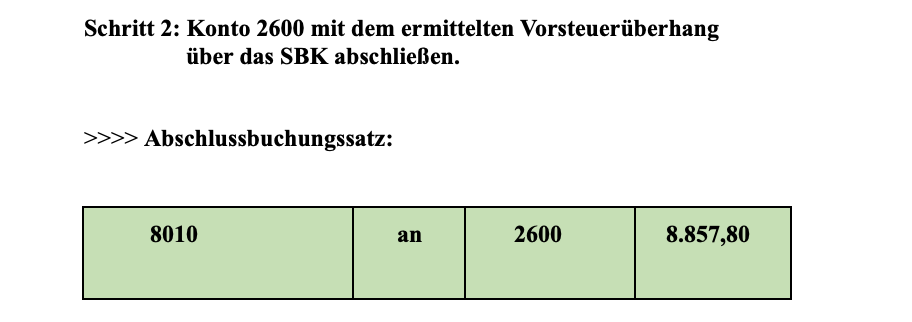

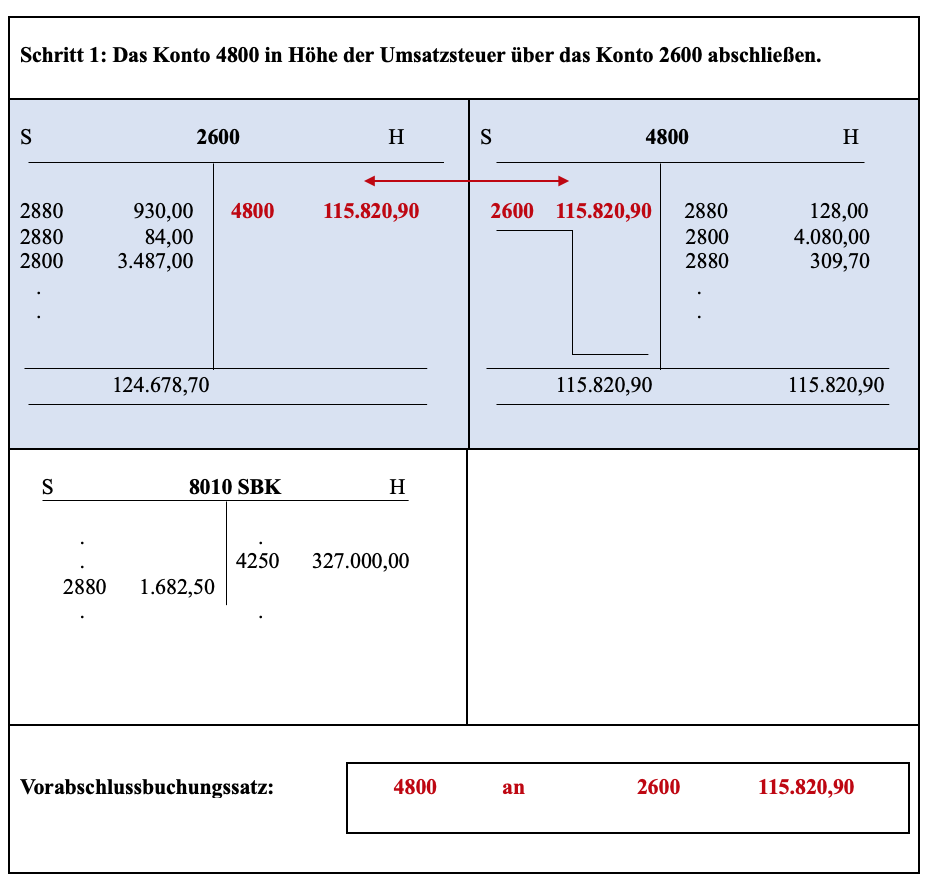

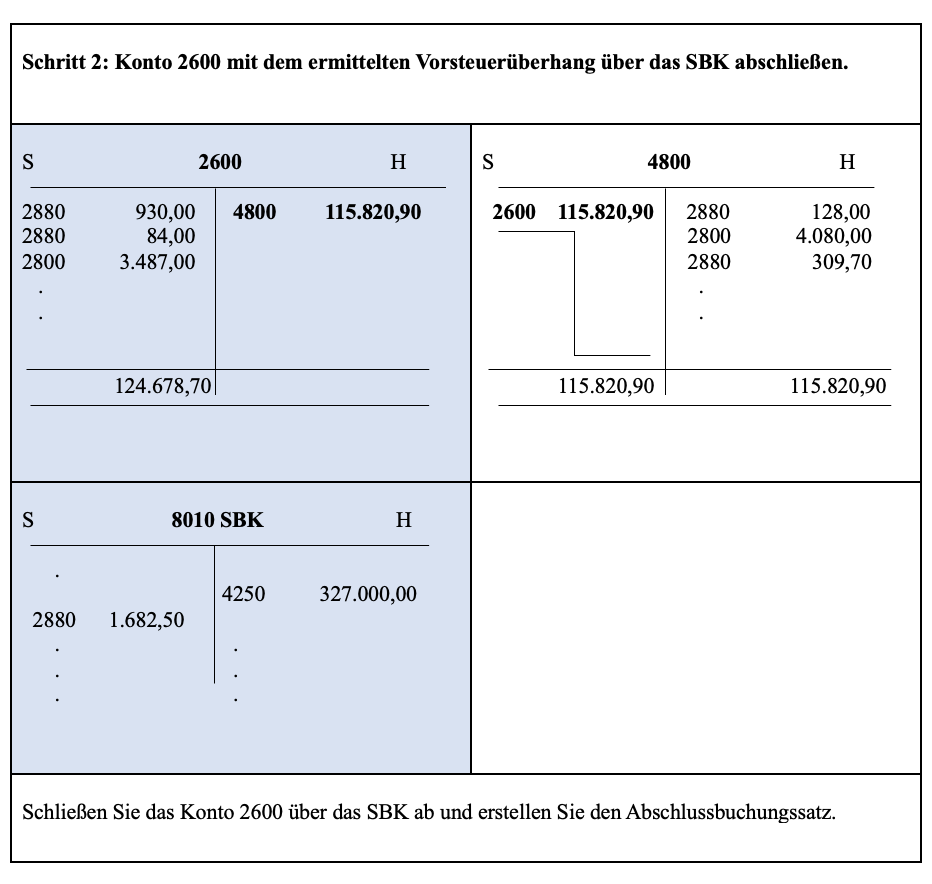

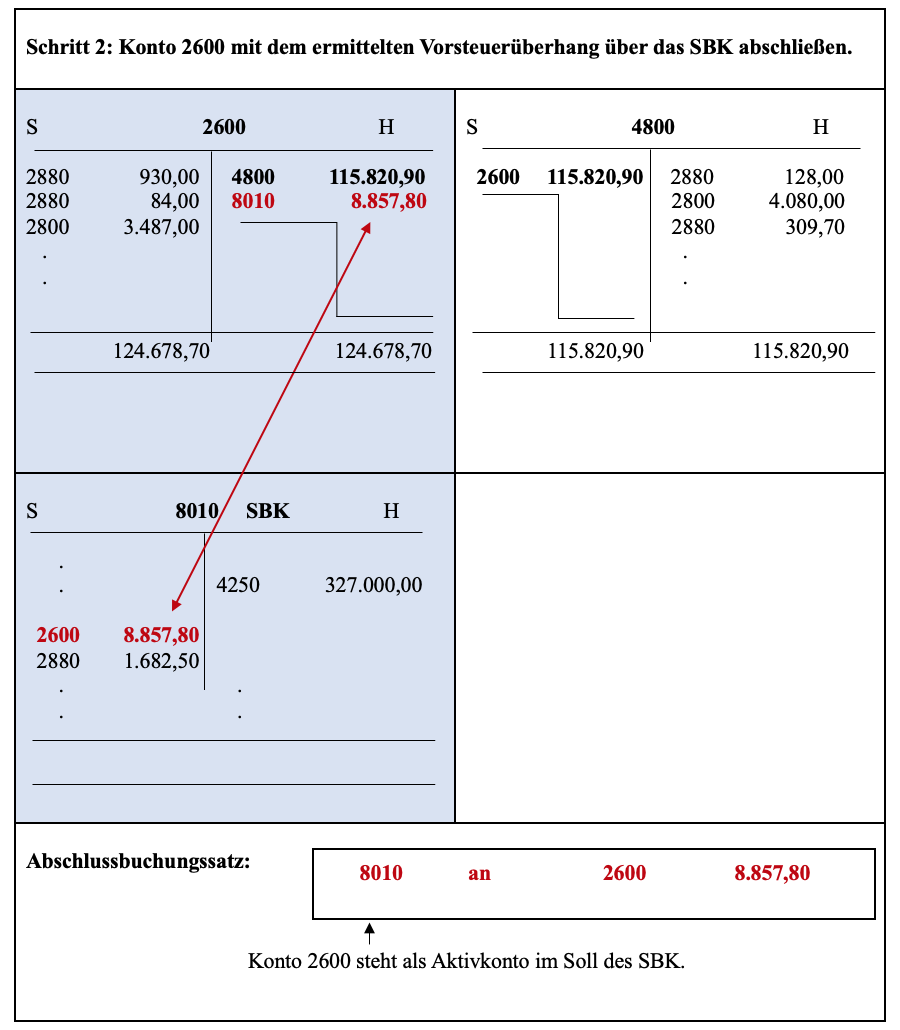

>>>> Vorsteuerüberhang zum 31.12.

Die verbleibende Vorsteuer ist zum 31.12. in Höhe des Vorsteuerüberhangs über das Schlussbilanzkonto abzuschließen.

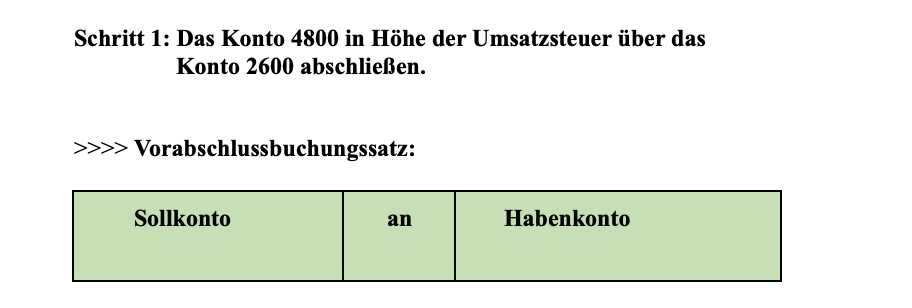

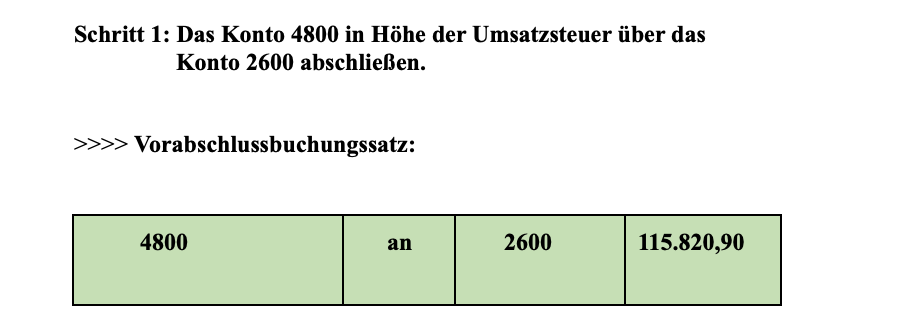

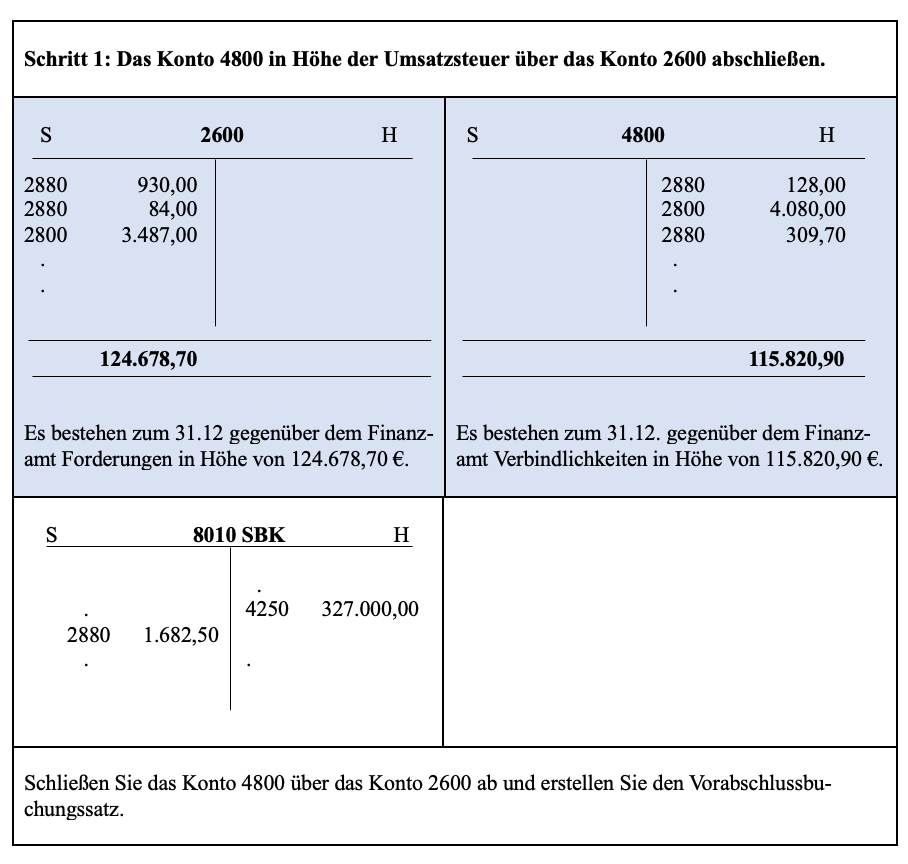

>>>> Vorsteuerüberhang verbuchen:

>>>> Ermittlung und Verbuchung eines Vorsteuerüberhangs über Konten.

>>>> Abschlussbuchungssatz für Aktivkonten allgemein:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de