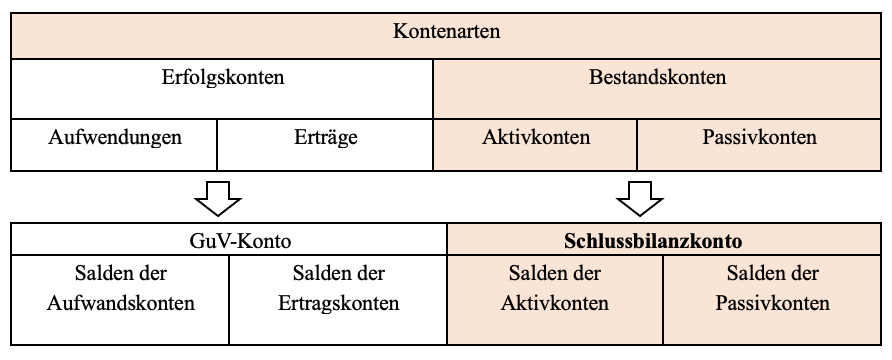

Das Schlussbilanzkonto (SBK) ist – wie das GuV-Konto – ein Sammelkonto zum Geschäftsjahresende. Auf dem Schlussbilanzkonto – Konto 8010- werden zum 31.12. alle Salden der Bestandskonten erfasst.

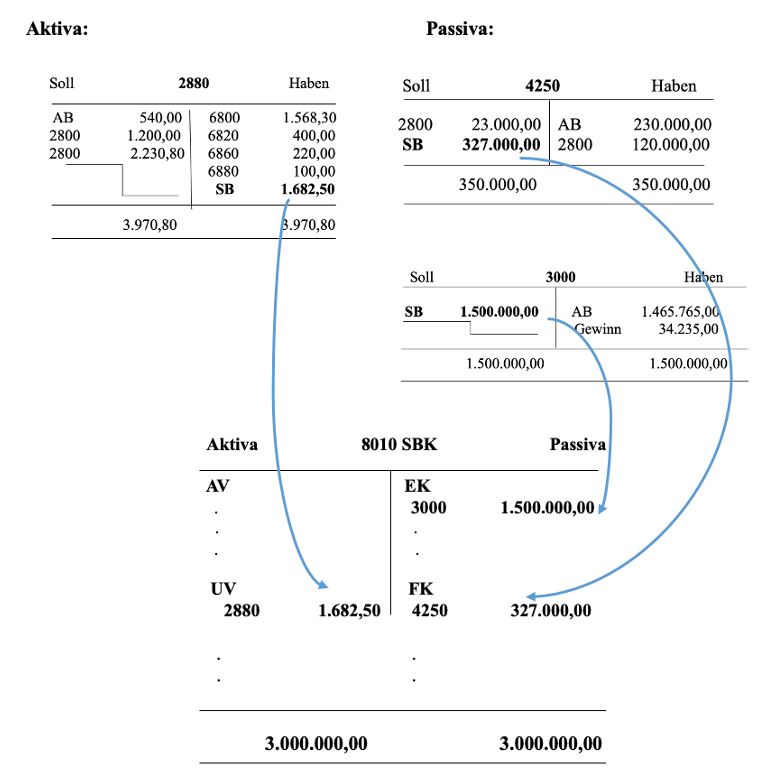

Exemplarische Darstellung der Kontenführung des Schlussbilanzkontos anhand des Aktivkontos Kasse und der Passivkonten Darlehen und Eigenkapital.

Das Schlussbilanzkonto kennt keinen Saldo.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Bilanz

Die Bilanz baut inhaltlich auf dem Schlussbilanzkonto auf. Während das Schlussbilanzkonto Buchungszwecken dient, ist die Bilanz die gesetzlich vorgeschriebene Darstellung der Vermögenslage eines Unternehmens. Für bestimmte Unternehmen gibt es für die Bilanz eine Publizitätspflicht (Veröffentlichungspflicht).

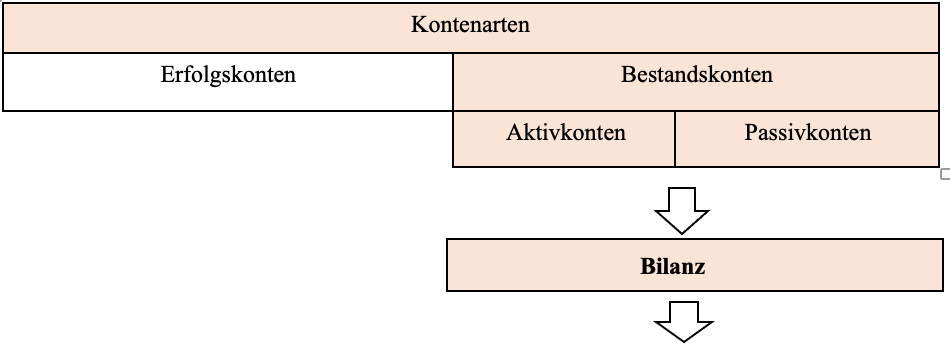

Struktur der Bilanz

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Aussagekraft der Bilanz

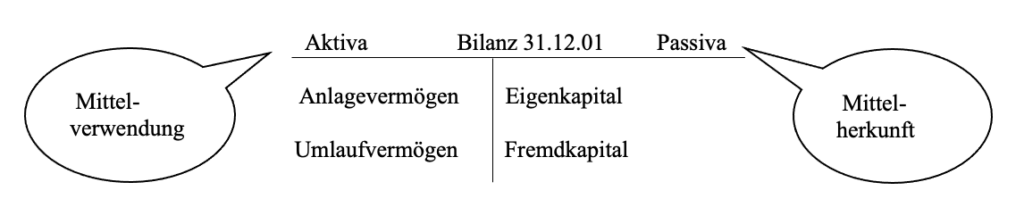

Die Aktiva (Sollseite der Bilanz) geben Auskunft über die Mittelverwendung (Vermögensseite).

- Anlagevermögen sind langfristige Vermögenspositionen.

- Umlaufvermögen sind kurzfristige Vermögenspositionen.

Die Passiva (Habenseite der Bilanz) geben Auskunft über die Mittelherkunft (Kapitalseite).

- Eigenkapital (EK) ist Kapital, das dem Unternehmen unbefristet zur Verfügung steht.

- Fremdkapital (FK) ist fremdes Kapital, das dem Unternehmen befristet zur Verfügung steht.

Auch für die Bilanz gilt, dass sie zum Geschäftsjahresende ausgeglichen sein muss:

Summe Sollseite = Summe Habenseite.

Oder anders ausgedrückt, alle Vermögenspositionen müssen über die Kapitalseite finanziert sein:

Summe Mittelverwendung = Summe Mittelherkunft.

Damit gibt es in der Bilanz keinen Saldo.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

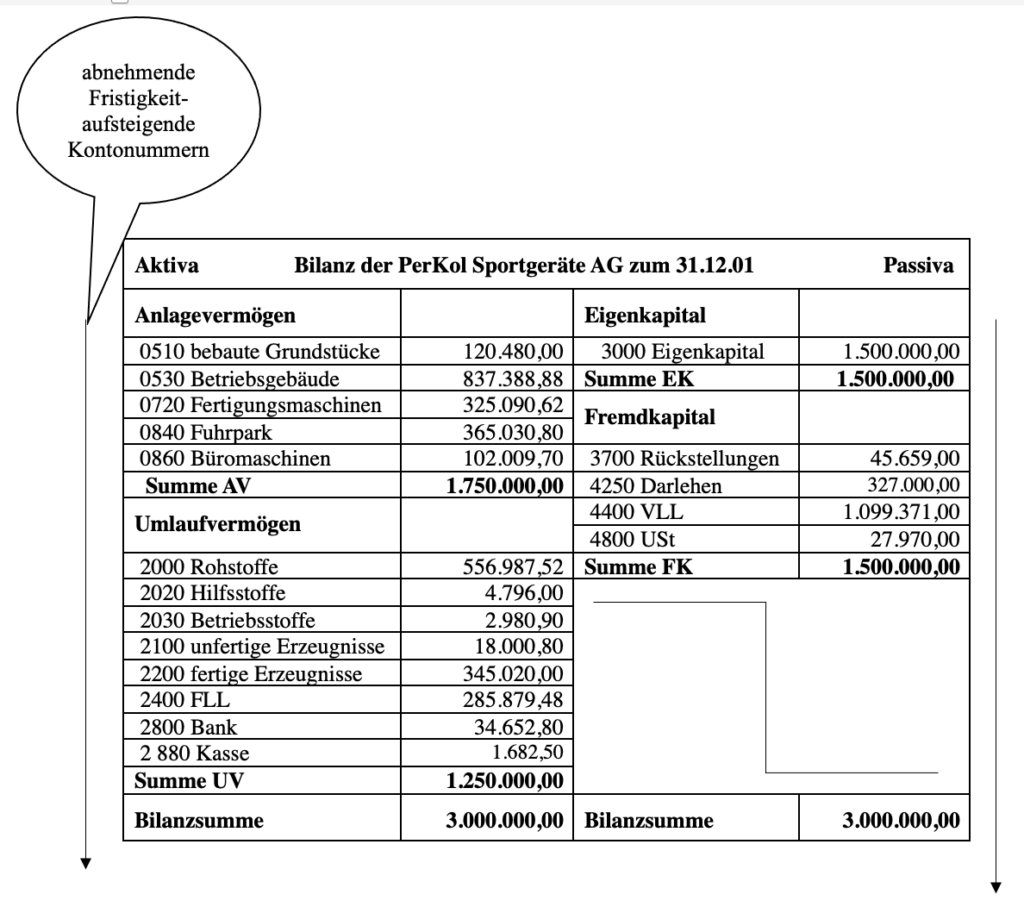

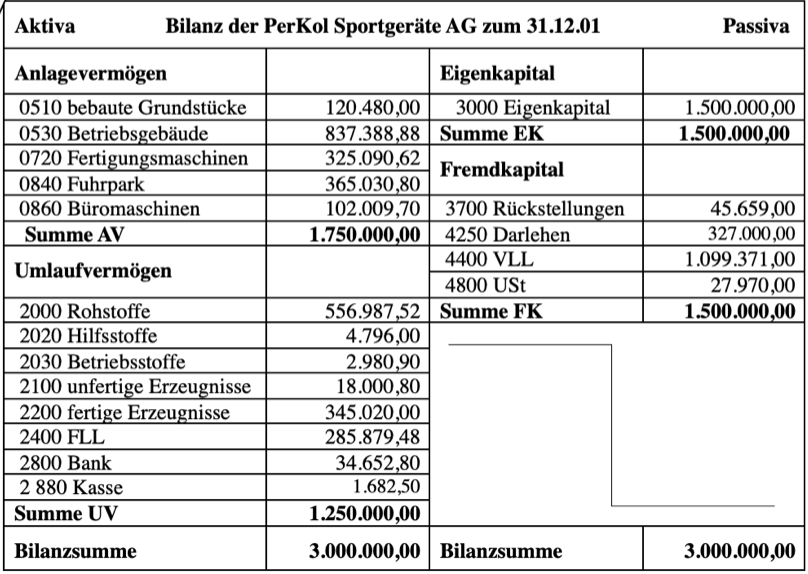

Die Vermögenslage der PerKol Sportgeräte AG

ist zum 31.12.01 positiv zu beurteilen.

Gründe für die positive Beurteilung der Vermögenslage der PerKol Sportgeräte AG:

– Langfristig gebundenes Anlagevermögen ist durch langfristiges Kapital finanziert.

– Kurzfristig gebundenes Umlaufvermögen ist über kurzfristiges Fremdkapital finanziert.

– 50 % des Kapitals ist Eigenkapital und steht unbefristet zur Verfügung.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de