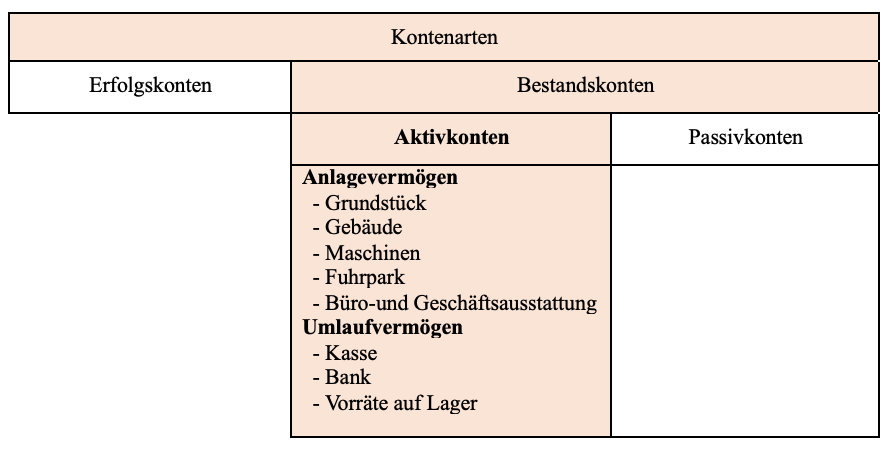

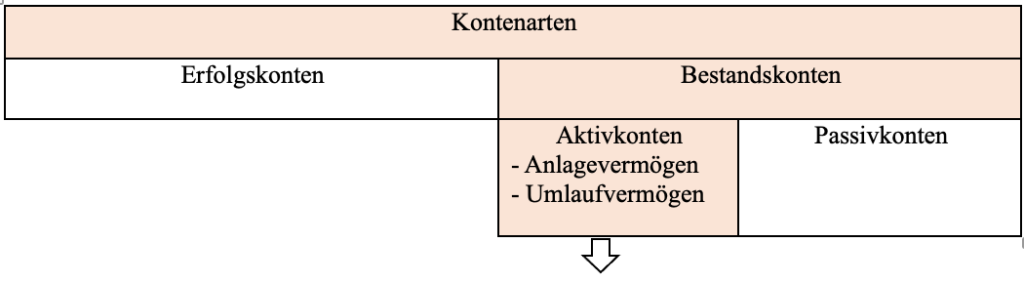

Aktivkonten sind Bestandskonten. Sie haben einen wertmäßigen Anfangsbestand (AB) zum Geschäftsjahresanfang und einen wertmäßigen Schlussbestand (SB) zum Geschäftsjahresende.

Auf Aktivkonten werden Vermögenspositionen erfasst.

Aktivkonten sind die Vermögenspositionen Anlagevermögen und Umlaufvermögen. Anlagevermögen sind langfristig gebundene Vermögenspositionen, d.h. die Nutzungsdauer beträgt mindestens 1 Jahr.

Umlaufvermögen sind kurzfristig gebundene Vermögenspositionen, bei denen sich grundsätzlich der wertmäßige Bestand während des Geschäftsjahres ständig ändert.

>>>> Entscheiden Sie, ob es sich bei den nachfolgenden Vermögenspositionen um AV oder um UV handelt.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

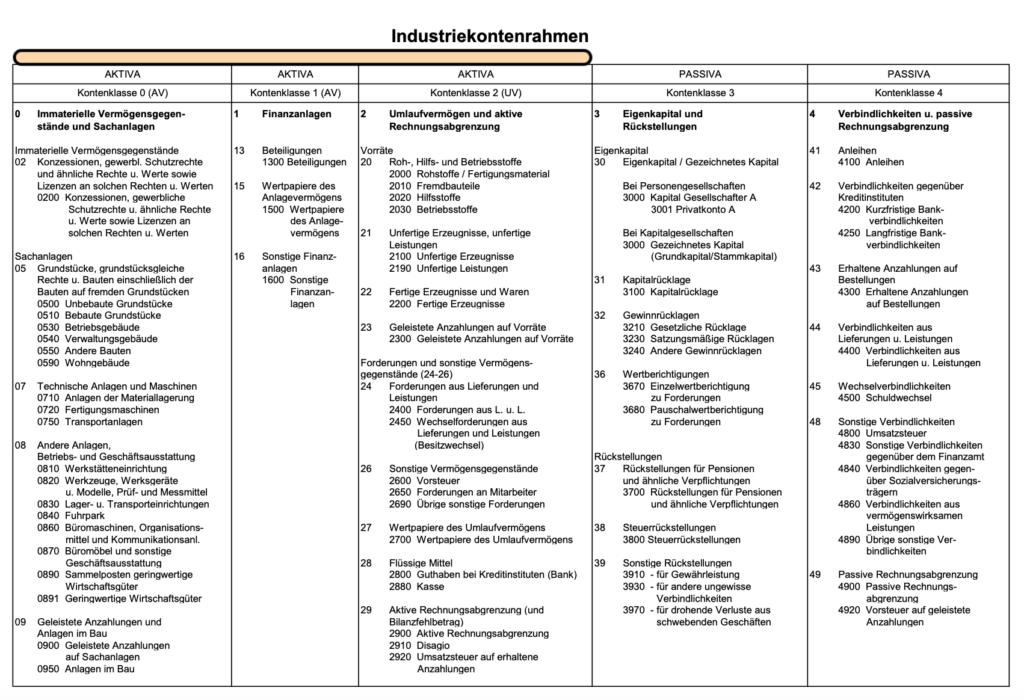

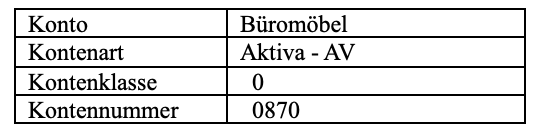

Aktivkonten im Industriekontenrahmen

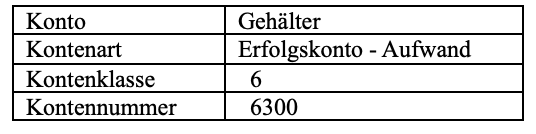

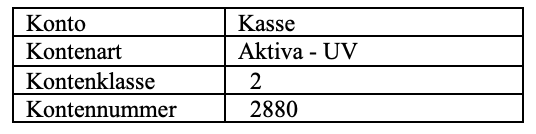

Alle Aktivkonten eines Industriebetriebes sind systematisch im IKR aufgeführt.

Aktivkonten haben die Kontenklasse 0,1 oder 2.

Jedem Konto wird eine 4-stellige Zahl zugeordnet.

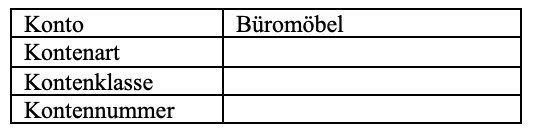

>>>> Ordnen Sie nachfolgenden Konten die jeweilige Kontenart, Kontenklasse und Kontennummer zu.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

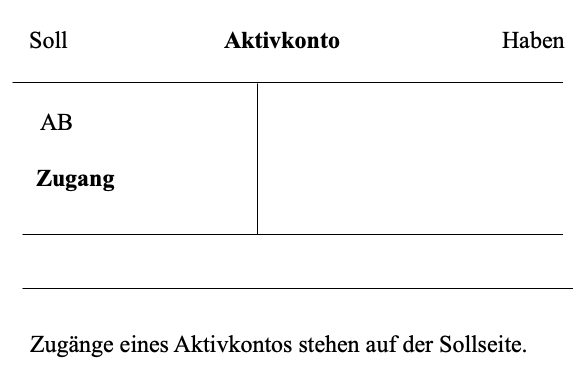

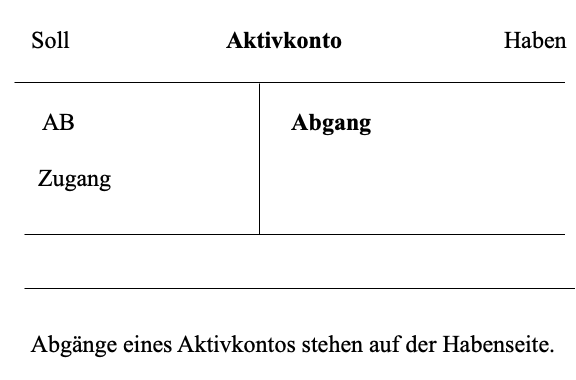

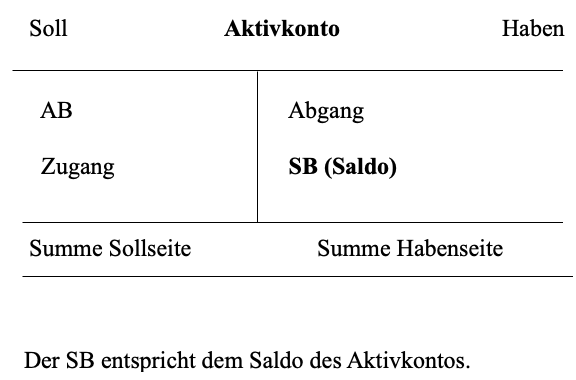

Regeln zur Kontenführung eines Aktivkontos:

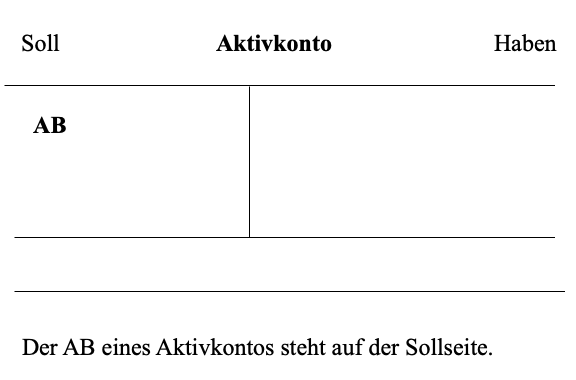

>>>> Regeln zur Kontenführung von Aktivkonten:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Im Weiteren wird für ein Konto nicht mehr die Kontenbezeichnung, sondern nur mehr die Kontennummer angegeben.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

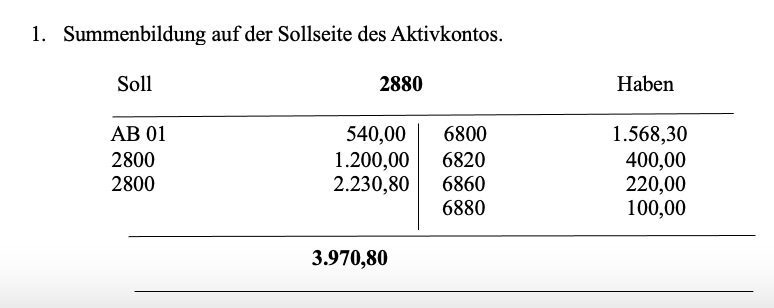

- Aktivkonto Kasse

Das Konto Kasse ist

– ein Bestandskonto, da es einen Anfangs- und einen Schlussbestand hat.

– ein Aktivkonto, da es eine Vermögensposition ist.

– ein Umlaufvermögen, da es sich um eine kurzfristige Vermögensposition handelt.

– ein Konto mit der Kontennummer 2880.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

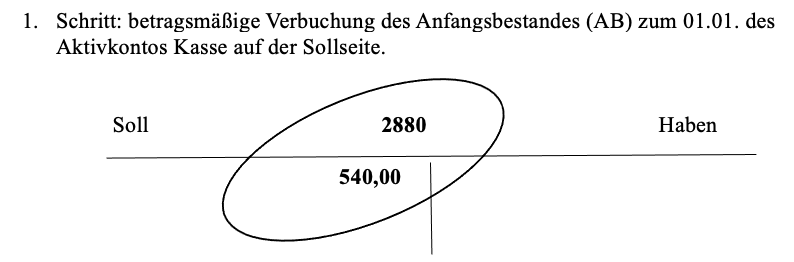

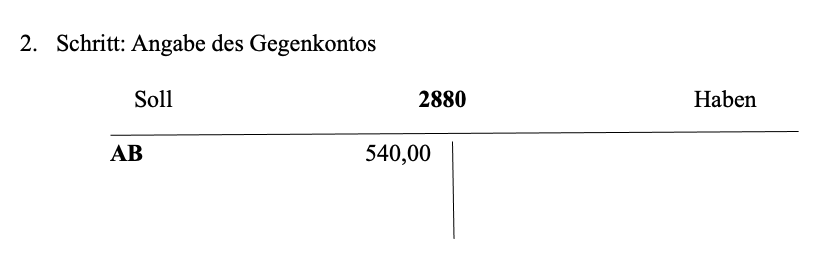

• 01.01. Konteneröffnung

>>>> Konteneröffnung

Hinweis: Das Gegenkonto AB wird aus Vereinfachungsgründen gewählt. Auf das Eröffnungsbilanzkonto wird später eingegangen.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

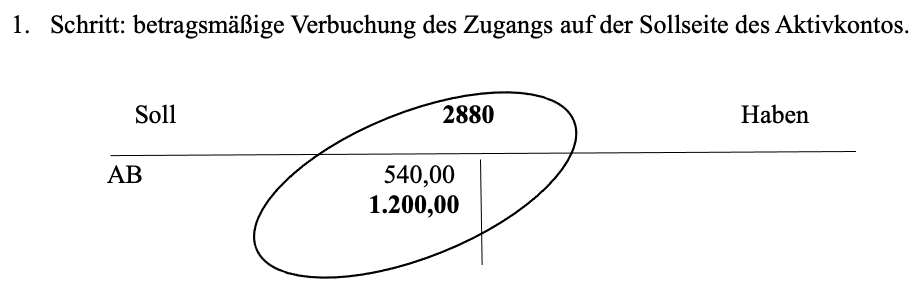

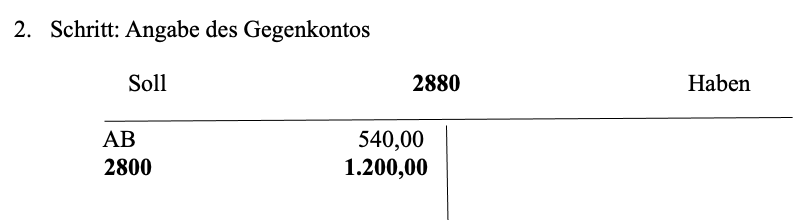

• Während des Geschäftsjahres erfasst das Konto Kasse auf der Grundlage von Belegen alle Einzahlungen (Zugang) und alle Auszahlungen (Abgang).

Beleg: Bankkontoauszug

Geschäftsfall: Barabhebung vom Bankkonto 1.200,00 €.

Betroffene Konten: Kasse Konto 2880 und Bank Konto 2800

>>>> Kontenführung: Ein Zugang auf einem Aktivkonto Kasse wird auf der Sollseite gebucht.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

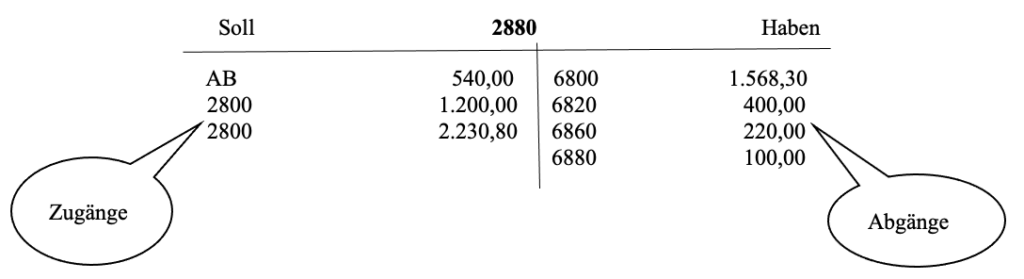

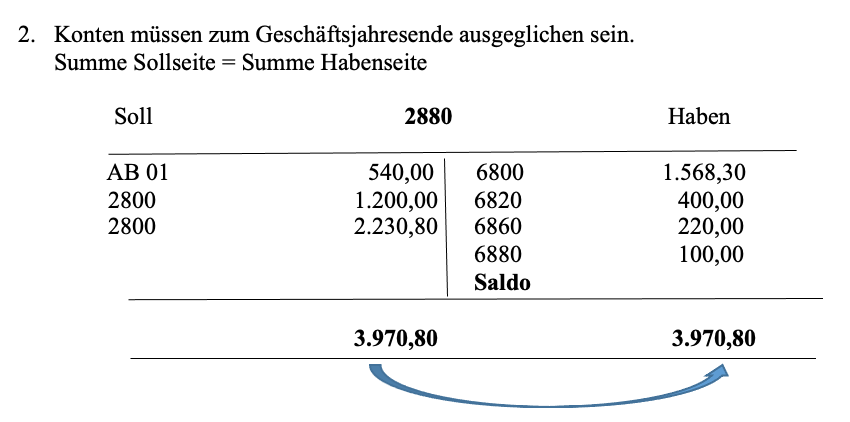

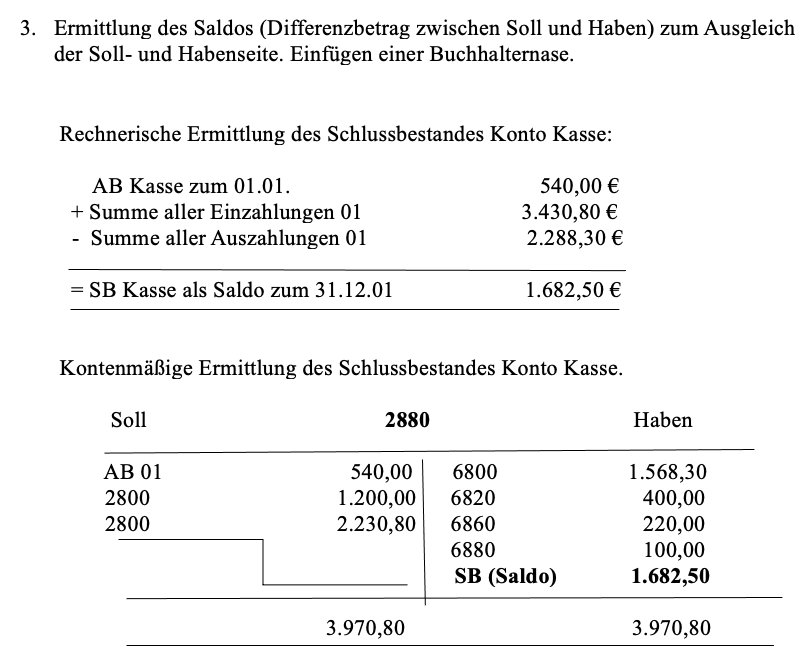

• Zum Geschäftsjahresende wird der Schlussbestand ermittelt:

Stand des Kontos Kasse zum 31.12.01- verkürzte Darstellung:

>>>> Kontenabschluss

Zum 31.12.01 befinden sich noch 1.682,50 € in der Kasse, dies entspricht dem Saldo des Kontos Kasse.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

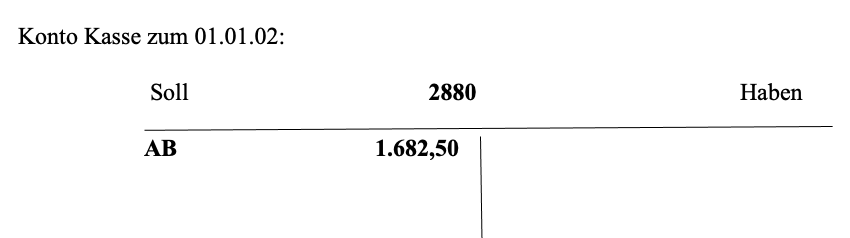

• Übertragung des Schlussbestandes in das neue Geschäftsjahr

Der Schlussbestand eines Aktivkontos zum 31.12.01 wird zum Anfangsbestand des nächsten Geschäftsjahres, hier des Geschäftsjahrs 02.

SB Kasse 01 = AB Kasse 02

Zum 01.01.02 befinden sich 1.682,50 € in der Kasse.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de