Ein positiver Erfolg eines Unternehmens ist ein Gewinn, ein negativer Erfolg ist ein Verlust.

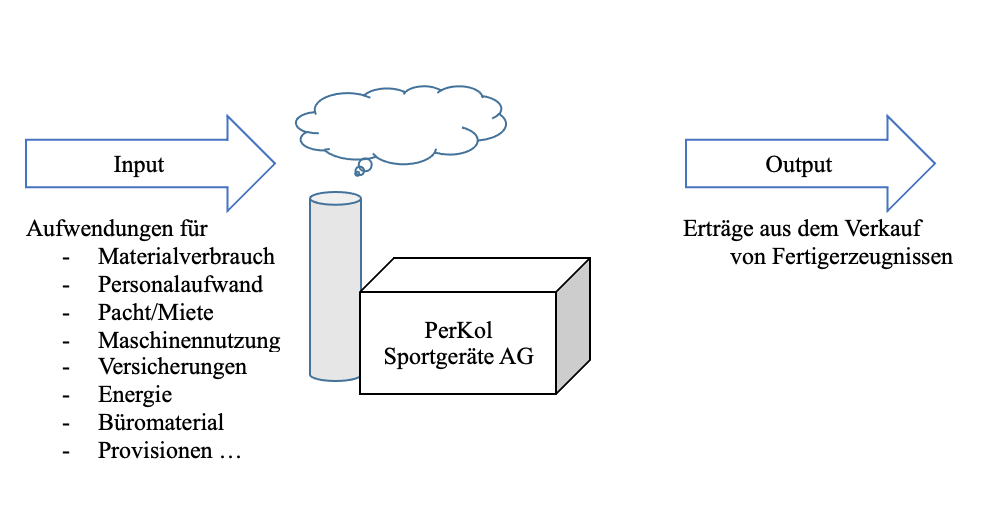

Ziel jedes gewinnorientierten Unternehmens ist die Erwirtschaftung von Gewinn. Gewinne werden – verkürzt ausgedrückt – immer dann erzielt, wenn der wertmäßige Input (Aufwand) des Unternehmens geringer ist als der wertmäßige Output (Erträge in Form der Umsatzerlöse beim Verkauf).

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Die Geschäftsbuchführung unterscheidet bei den Erfolgskonten zwischen Aufwandskonten und Ertragskonten.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de