new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Bei einem Zieleinkauf gewährt der Verkäufer dem Käufer eine Zahlungsfrist.

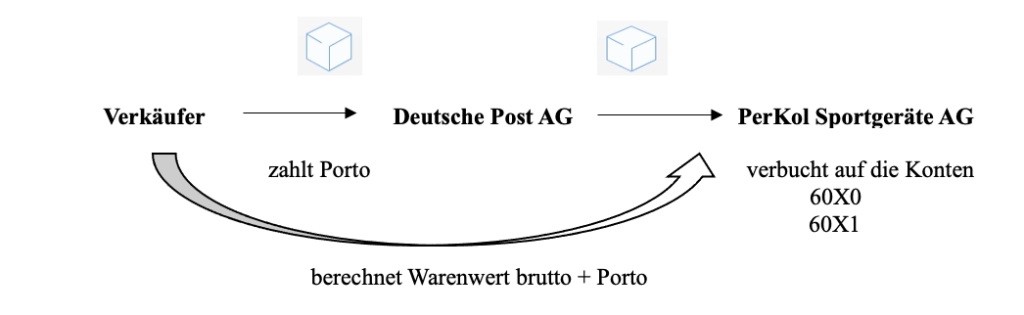

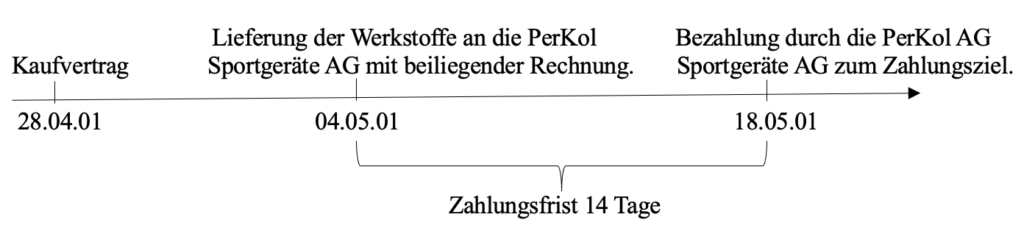

Typischer Ablauf eines Zieleinkaufs:

Bei der Zahlungsbedingung: „Zahlbar bis zum 18.05.01“ ist das Zahlungsziel für die PerKol Sportgeräte AG als Käufer der 18.05.01.

Der Zeitpunkt der Rechnungsstellung und der Zeitpunkt der Bezahlung sind beim Zielverkauf nicht identisch. Es besteht eine Zahlungsfrist. Bis zur Bezahlung steht dem Käufer befristet Kapital zur Verfügung.

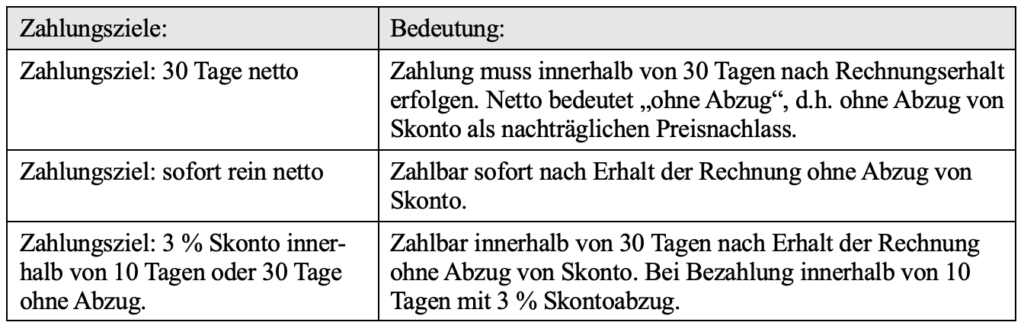

Beispiele für Zahlungsziele und deren Bedeutung:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Verbindlichkeiten aus Lieferungen und Leistungen (VLL)

Ab dem Zeitpunkt des Eingangs der Rechnung bis zum Zeitpunkt der Bezahlung hat die PerKol Sportgeräte AG gegenüber dem Verkäufer Verbindlichkeiten.

Eine Verbindlichkeit ist die rechtliche Verpflichtung des Käufers zur fristgerechten Zahlung an den Verkäufer, der eine mangelfreie Lieferung/Leistung erbracht hat.

Das Konto „Verbindlichkeiten aus Lieferungen und Leistungen“ setzt sich zusammen aus:

– Verbindlichkeiten aus Lieferungen = Verbindlichkeiten aus Warenlieferungen

– Verbindlichkeiten aus Leistungen = Verbindlichkeiten aus Dienstleistungen

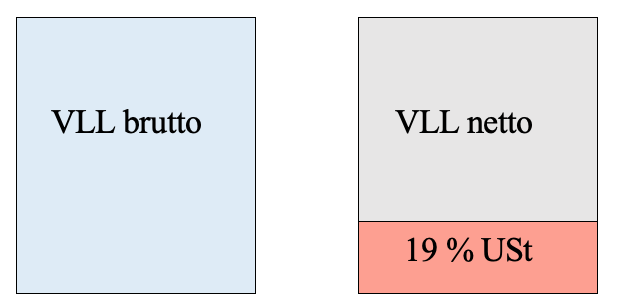

Beim Konto „Verbindlichkeiten aus Lieferungen und Leistungen“ handelt es sich um ein Bruttokonto. Bei Nennung von Verbindlichkeiten sind immer Verbindlichkeiten brutto gemeint.

Das Konto „Verbindlichkeiten aus Lieferungen und Leistungen“

– ist ein Bestandskonto, da es einen Anfangs- und einen Schlussbestand an Verbindlichkeiten gibt.

– ist ein Passivposten, da es eine Kapitalposition ist.

– ist Fremdkapital, da das Kapital für den Käufer nur befristet zur Verfügung steht.

– ist ein Bruttokonto.

– hat die Kontennummer 4400.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Buchungsablauf:

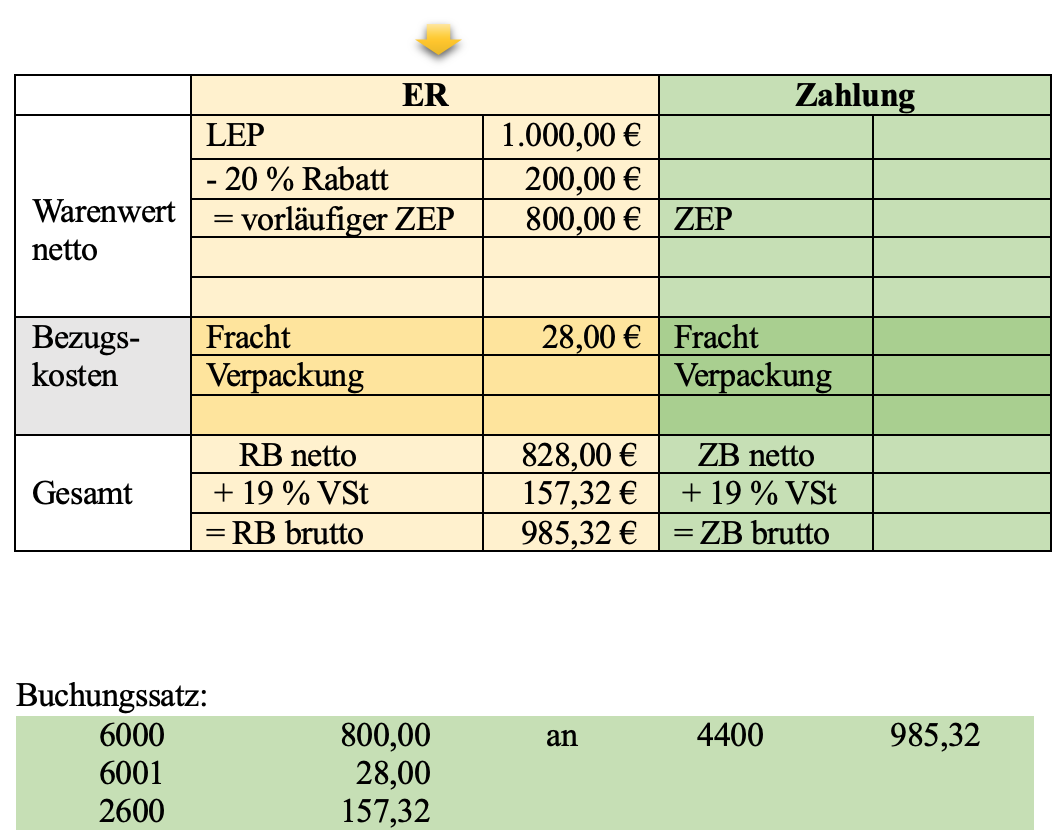

Der Einkaufsprozess beim Zieleinkauf gliedert sich aus buchhalterischer Sicht in 2 Schritte:

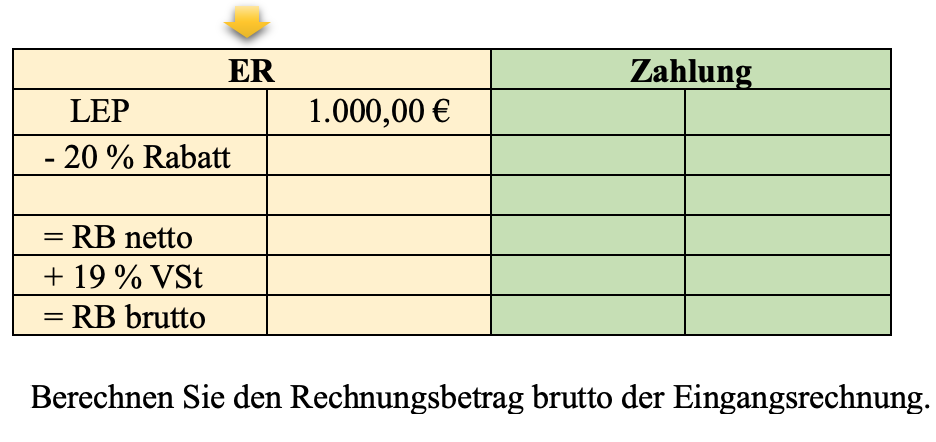

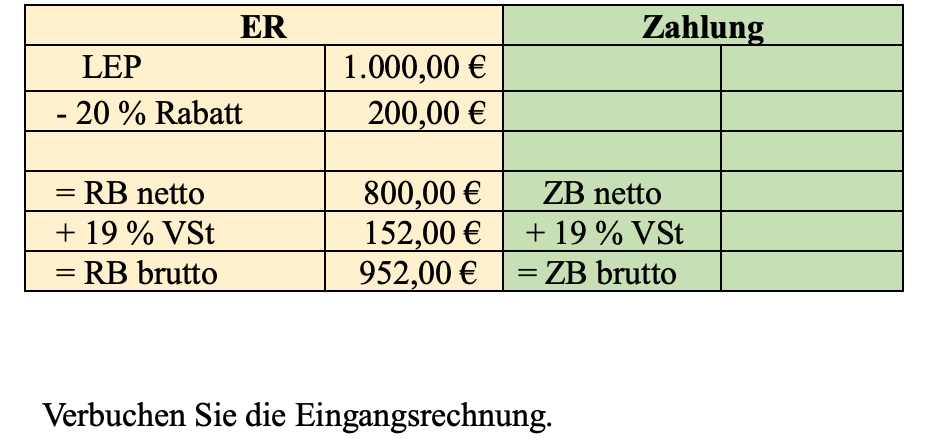

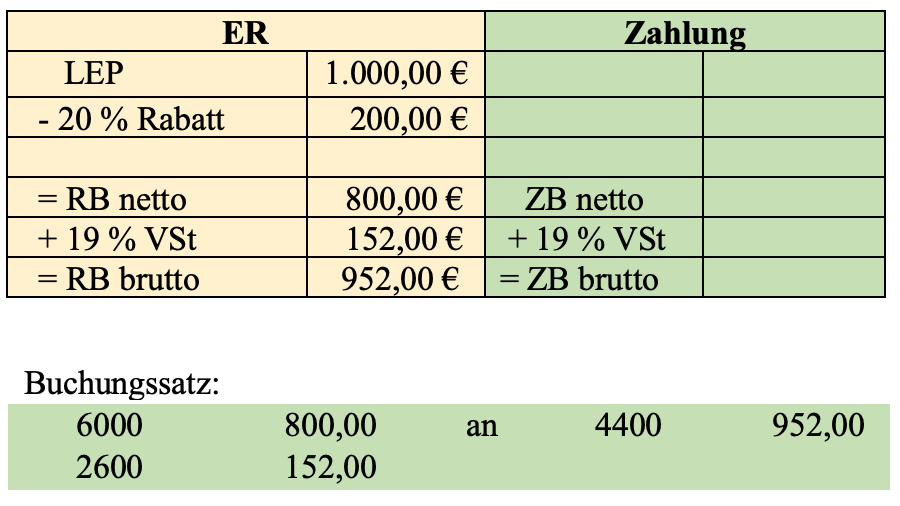

Schritt 1: Eingangsrechnung (ER) => Verbindlichkeit entsteht.

Beleg: Eingangsrechnung

Geschäftsfall: Zieleinkaufs von Rohstoffen.

>>>> Verbuchung des Zieleinkaufs von Werkstoffen:

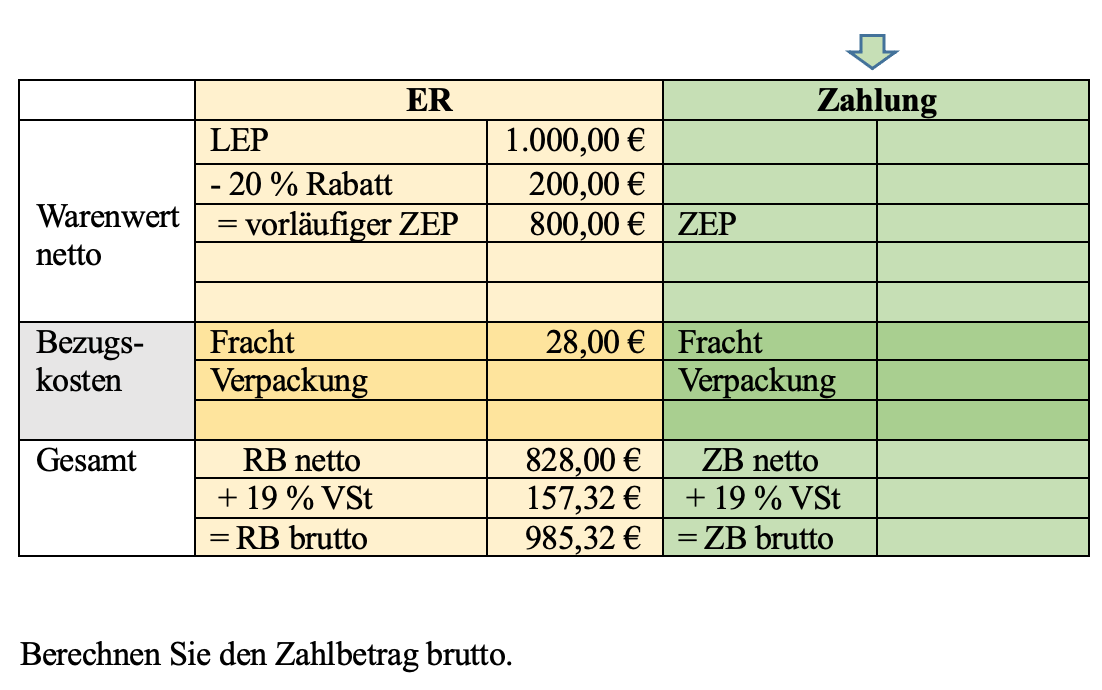

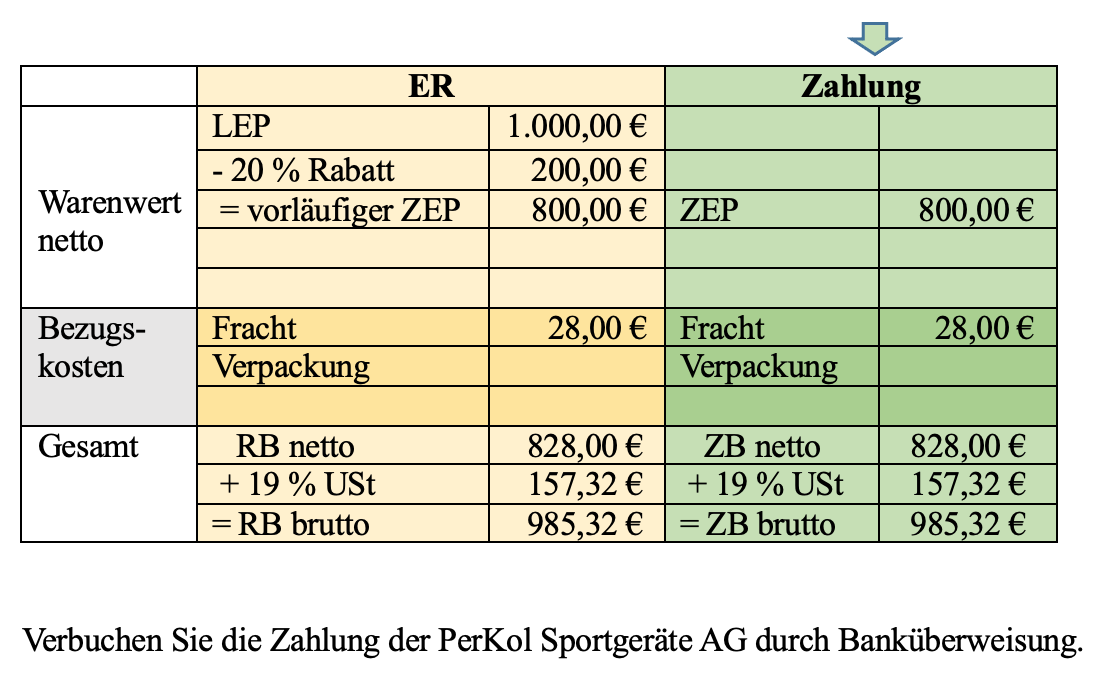

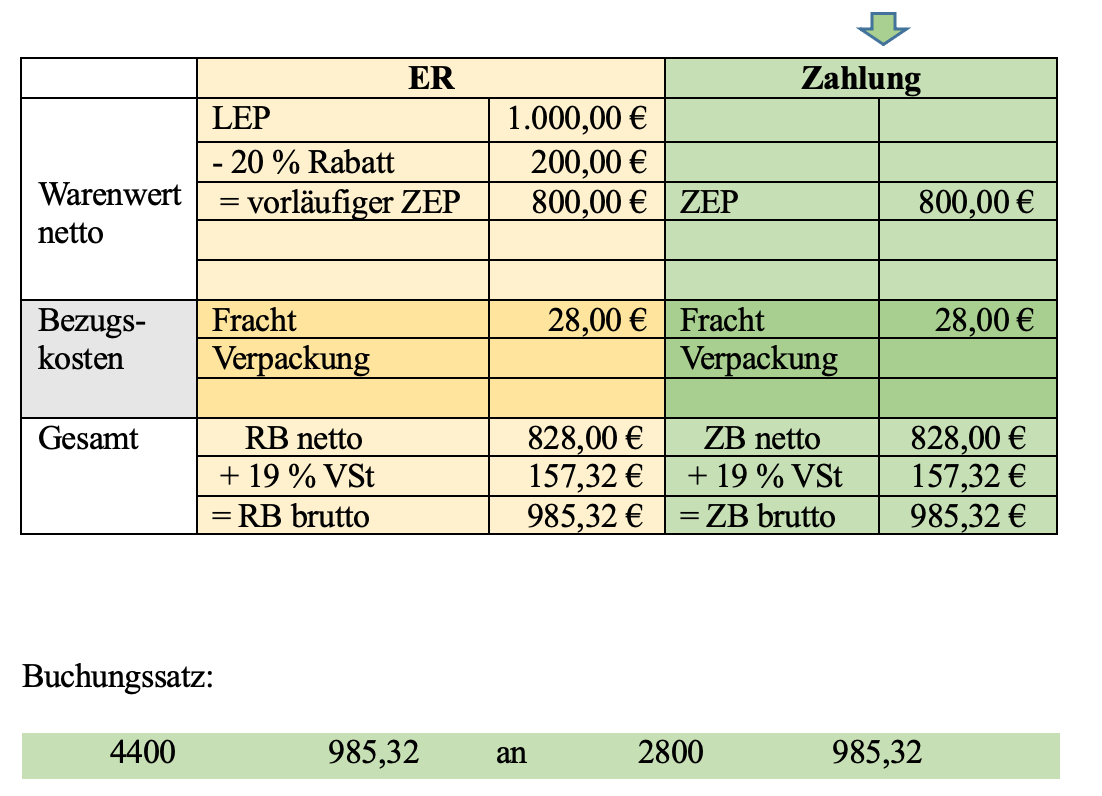

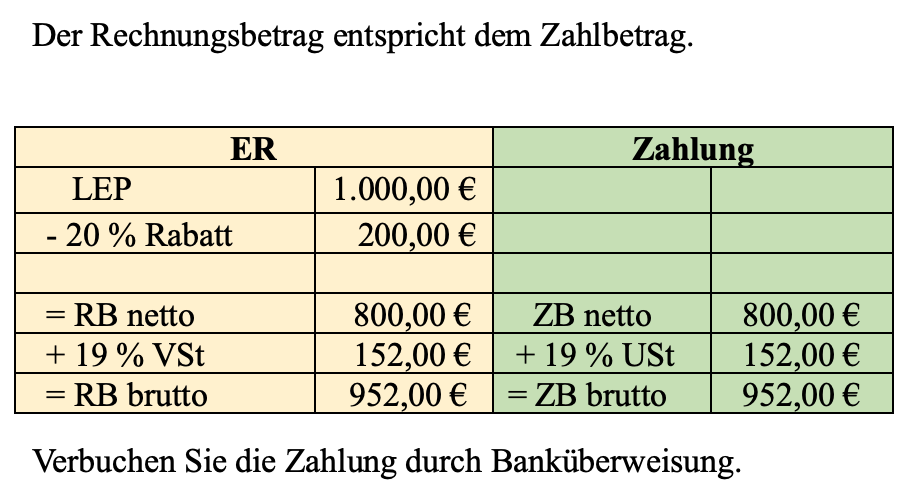

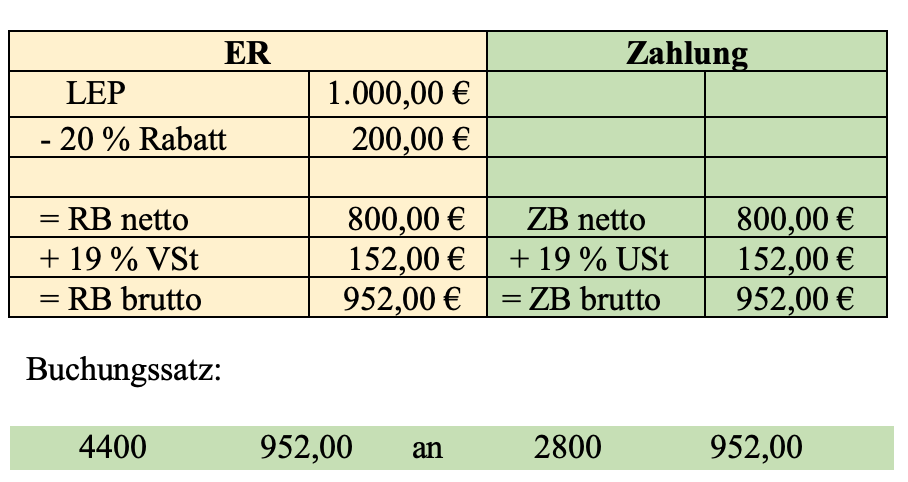

Schritt 2: Bezahlung => Verbindlichkeit erlischt.

Beleg: Bankauszug

Geschäftsfall: Zahlung des Zieleinkaufs von Rohstoffen.

>>>> Verbuchung der Zahlung:

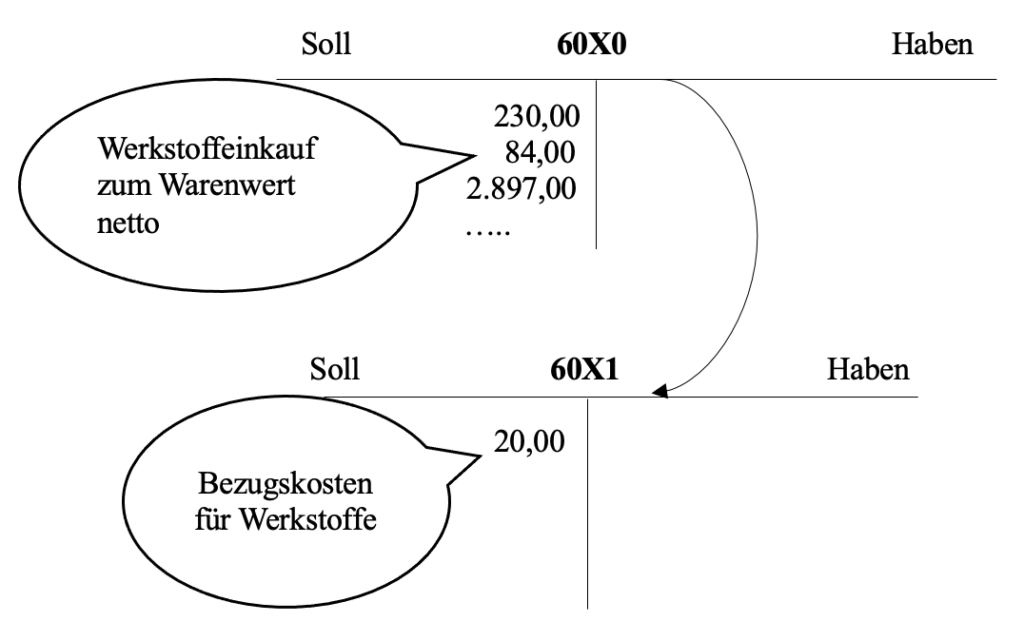

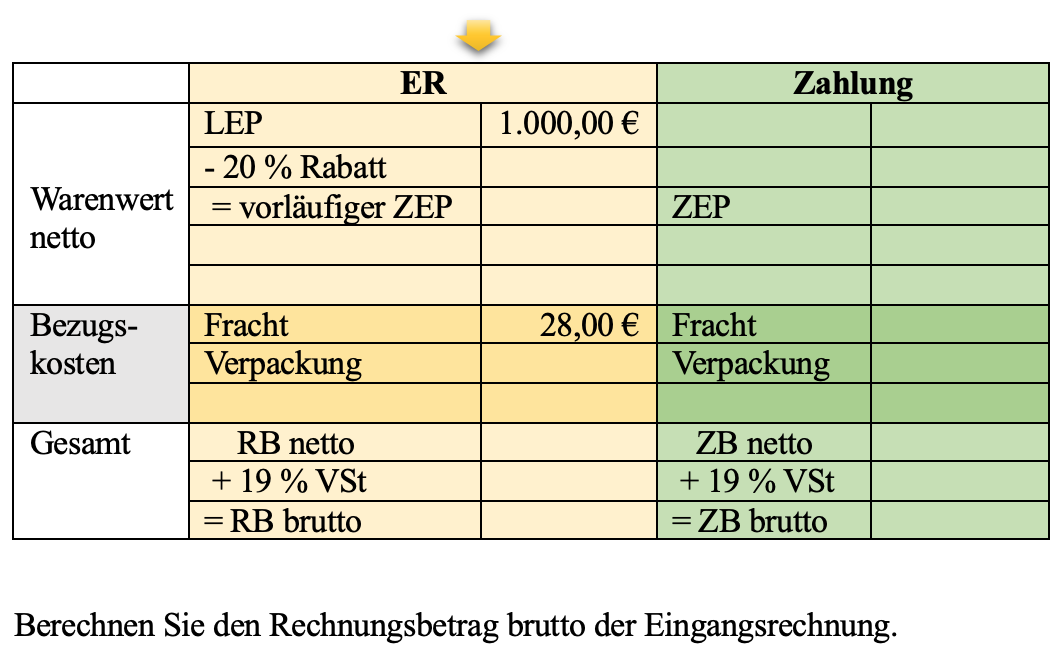

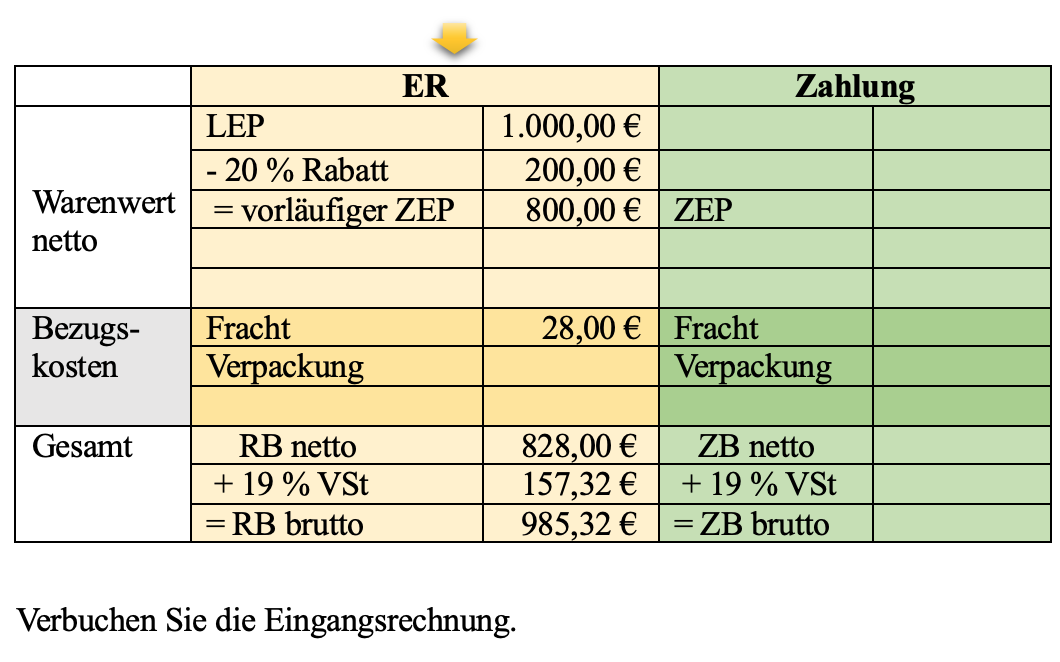

Bezugskosten beim Einkauf von Werkstoffen